צילום: שאול גולן

צילום: שאול גולן

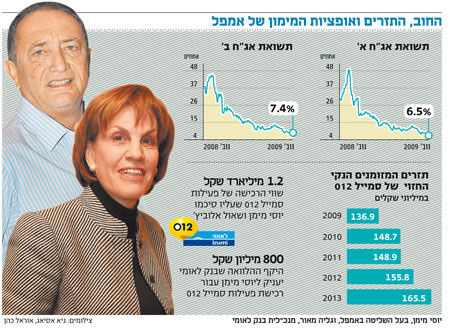

בלעדי ל"כלכליסט": יוסי מימן יקבל מימון של 800 מיליון שקל מהבנקים

קונסורציום בנקים בראשות בנק לאומי אישר לבעל השליטה באמפל חבילת מימון לצורך רכישת פעילות סמייל תמורת 1.2 מיליארד שקל. למימן יש שלוש אפשרויות למימון יתרת ההשקעה

יוסי מימן, בעל השליטה באמפל, גיבש את חבילת המימון לרכישת הפעילות של סמייל 012 מידי שאול אלוביץ', כשעיקר המימון יסופק על ידי קונסורציום בנקים בראשות בנק לאומי, כך נודע ל"כלכליסט".

כזכור, לפני כשבוע נסגרה העסקה שבמסגרתה רכשה אמפל, חברת האחזקות של מימן, את כל פעילות התקשורת של סמייל 012, הכוללת שירותי אינטרנט, שיחות בינלאומיות ותקשורת קווית, ללא המזומנים שבקופת החברה וללא האשראי שקיבלה מבנקים ובעלי אג"ח, וזאת בתמורה כוללת של 1.2 מיליארד שקל. השלד הבורסאי שיישאר בידי אלוביץ' ישמש אותו לרכישת גרעין השליטה בבזק.

ל"כלכליסט" נודע כי קונסורציום הבנקים אישר אתמול העמדת אשראי בהיקף של 800 מיליון שקל לאמפל לצורך הרכישה, כך שלמעשה 66% מעלות הרכישה כבר ממומנת.

היתרה, בהיקף של 400 מיליון שקל, תשולם בחלקה על ידי הון עצמי ובחלקה האחר באמצעות גיוס אג"ח או הנפקת זכויות או הלוואת בעלים.

ההבדל בין פרטנר לסמייל

בניגוד למימון רכישת פרטנר על ידי אילן בן־דב באמצעות חברת סקיילקס, אז ניתן המימון בתמורה לשעבוד המניות הנרכשות של פרטנר, במקרה זה נרכשת רק הפעילות של סמייל 012. הפעילות של סמייל נרכשת באמצעות חברה־בת בבעלות מלאה של אמפל, וככל הנראה מניותיה יהוו בטוחה להלוואה שיעניק בנק לאומי.

אמנם לא ידוע מהי הריבית שנדרשה עבור ההלוואה מלאומי, אולם בהנחה כי מדובר בריבית דומה לזו ששילם בן־דב לצורך רכישת פרטנר, הרי מדובר בריבית פריים + 1.8%, קרי 4.3% (לאחר העלאת הריבית האחרונה - ר"ב).

בעסקת פרטנר, ההלוואות שהעניקו הבנקים לאומי ומזרחי טפחות לסקיילקס של בן־דב היו שקליות קצרות טווח לתקופות של חודש עד שלושה חודשים, וממוחזרות על ידי הלוואות חדשות מאותם בנקים.

בהנחה שמבנה המימון יהיה דומה בעסקת אמפל־סמייל, אזי עבור 800 מיליון שקל הלוואה יידרש תשלום ריבית שנתית של כ־34 מיליון שקל.

לאמפל לא תהיה בעיה לשרת את תשלומי הריבית הללו באמצעות תזרימים שתקבל מפעילות סמייל 012. לפי ניתוח שביצע האנליסט אמיר אדר מהראל פיננסים, סמייל צפויה להניב תזרים נקי שנתי ממוצע בשנים הבאות של כ־150 מיליון שקל בשנה.

עם זאת, יש לזכור כי עליית ריביות צפויה במשק עלולה לפגוע בכדאיות מימון קצר טווח על בסיס ריבית משתנה בעוד כמה שנים.

נכון לסוף הרבעון השלישי של 2009, לאמפל, שהפעילות המרכזית שלה מרוכזת בחברה־הבת גדות מיכליות העוסקת בתחום הכימיקלים, שוכבים כ־520 מיליון שקל, שחלק מסכום זה עשוי לשמש לתשלום יתרת התמורה. ההון העצמי של אמפל הסתכם ב־836 מיליון שקל, המהווה 24.2% מסך המאזן שלה וסך ההתחייבויות שלה עמד על כ־2.6 מיליארד שקל.

אשר לגיוס חוב עתידי, בפני אמפל עומד מכשול לא פשוט של גיוס יקר יחסית. בנובמבר האחרון הנפיקה אמפל איגרות חוב סדרה א' בהיקף של 250 מיליון שקל בשיעור ריבית של 5.75% צמוד מדד.

את האג"ח היא צריכה להחזיר בחמישה תשלומים שווים החל בנובמבר 2011, לצד תשלומי ריבית שוטפים חצי שנתיים. באפריל 2008 בוצעה הנפקת אג"ח נוספת מסדרה ב' בהיקף של 577.8 מיליון שקל בריבית שנתית של 6.6% צמודת מדד.

גיוס אג"ח - לא סביר

איגרות החוב סדרה א' נסחרות כיום בתשואה לפדיון של 6.4%, ואילו התשואה לפדיון של אג"ח ב' עומדת על 7.3%. הסיבה, ככל הנראה, לתשואות הגבוהות שבהן נסחרות האג"ח של החברה היא הסיכון הסקטוריאלי והפוליטי של החברה.

לגדות מיכליות, שנרכשה על ידי אמפל במספר חלקים בשנים 2007–2008 תמורת 490 מיליון שקל, יש פעילות בתחום ההובלה הימית שנפגעה מאוד במשבר האחרון, וכך גם לגבי חברת הגז הטבעי המצרית EMG, שאמפל מחזיקה ב־12.5% ממניותיה, יש זיכיון לאספקת גז טבעי לישראל באמצעות צינור גז שעובר ממצרים לאשקלון, המהווה סיכון הפוליטי.

כל גיוס אג"ח עתידי בשוק יהיה, ככל הנראה, בריבית מקבילה לתשואה הנוכחית של איגרות החוב הקיימות. גיוס אג"ח בתשואה דומה ייצור הזרמת ריביות עתידית גבוהה מהתשואה הצפויה מפעילות סמייל 012 ולכן הוא לא סביר. אם אפיק גיוס האג"ח יהיה אמנם לא ריאלי, הדרך היחידה לגיוס יתרת המימון תהיה באמצעות הלוואת בעלים מצדו של יוסי מימן או באמצעות הנפקת זכויות באמפל.

באמפל סירבו להגיב לידיעה.

3 תגובות לכתיבת תגובה