איור: ערן מנדל

איור: ערן מנדל

זוג פנסיונרים

בני 65 עם שלושה ילדים ושישה נכדים, רכב אחד ודירה. מידת הסיכון הרצויה להם - נמוכה. מיטב הכינו להם תיק השקעות מומלץ

בני 65, פנסיונרים, שלושה ילדים ושישה נכדים

מה יש להם: רכב אחד, דירה אחת

למה ישמש הכסף: למחיה בשארית חייהם

הכנסה משפחתית נטו: 10,000 שקל בחודש

יועצת: רומי בן עמי, מנהלת השקעות במיטב

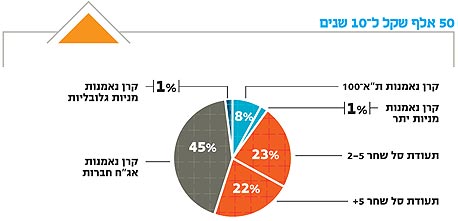

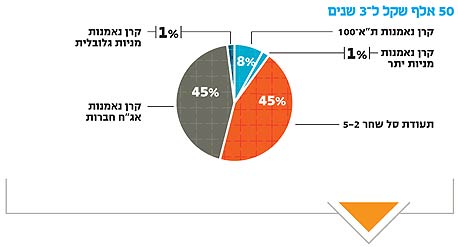

גודל התיק: 50 אלף שקל

ל־3 שנים:

הואיל ומטרת הכסף היא לשרת את זוג הפנסיונרים למשך כל חייהם והם אינם אוהבים סיכון, ניתן להסיק כי הם מעוניינים בתשואה גבוהה מזו של הפיקדון הבנקאי - אך ללא עלייה גדולה ברמת הסיכון. בדרך כלל היינו מציעים חשיפה מנייתית של עד 15%, אבל בגלל שנאת הסיכון המובהקת של השניים החשיפה המומלצת על ידינו היא 10%. שיעור כזה אמור לספק לבני הזוג גם את עודף התשואה וגם שנת לילה טובה. הרכיב המנייתי בתיק יכיל כ־80% חשיפה למניות ת"א־100 באמצעות קרן נאמנות או תעודת סל. כ־10% נוספים יושקעו בקרן נאמנות המתמחה במניות היתר. 10% נוספים יושקעו בחו"ל: ההשקעה היא בסכום נמוך מאוד, ולכן אני ממליצה על רכישת קרן מניות גלובלית.

ל־10 שנים:

שינוי טווח ההשקעה אינו משפיע על מרכיבי ההשקעה בחלק המנייתי של התיק. עם זאת, הוא יכול להשפיע על התמהיל. בהשקעה לטווח זמן ארוך יותר סטיות התקן קטנות יותר, ולכן, בהנחה שההכנסה השוטפת של המשקיע מספיקה לו למחיה, ניתן להגדיל את החשיפה למניות לכ־15%. פרופורציות התיק יישארו זהות - יתרת הסכום תתחלק חצי־חצי בין האפיק השקלי והצמוד. עם זאת, בהתחשב בשנאת הסיכון של הזוג וגילם, קיימת דילמה לא פשוטה בנושא. העדפתי האישית היא להישאר ברמת חשיפה של 10% מניות. אם השוק יעלה, משקל המניות יגדל. בחלק השקלי אני שוב ממליצה להיצמד לאג"ח הממשלתיות, אך בגלל טווח ההשקעה הארוך יותר ניתן להאריך את מח"מ (משך חיים ממוצע) ההשקעה.

-----------------------------------------------------------------------------------------

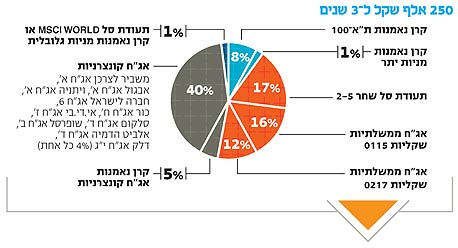

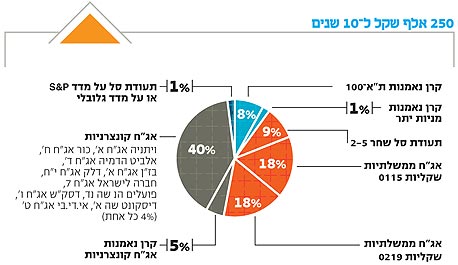

גודל התיק: 250 אלף שקל

ל־3 שנים:

גודל התיק הנוכחי מאפשר לנו לפזר את ההשקעה בין מכשירים שונים ואף לבצע השקעות ישירות. המח"מ של איגרות החוב הממשלתיות בתיק הוא 4.4 שנים - קצת יותר ארוך מטווח ההשקעה של התיק, אך מעלה את התשואה באופן שמצדיק את רמת הסיכון. אג"ח ממשלתיות שקליות 0115 הונפק לפני כמה חודשים, והוא עדיף למשקיעים שמשלמים מס מכיוון שהריבית בו נמוכה. גודל התיק גם מאפשר להשקיע באיגרות חוב קונצרניות באופן ישיר, אך מומלץ לשלב קרן נאמנות אג"ח חברות בתיק לצורך פיזור. משום כך אני גם ממליצה לבחור אג"חים מסקטורים שונים: בתיק הנוכחי בחרתי להשקיע בחברות תקשורת, חברות אחזקה, חברות תעשייה וחקלאות וחברות נדל"ן.

ל־10 שנים:

שינוי אופק ההשקעה לא משנה כמעט את המלצות ההשקעה שלנו. עם זאת, ככל שאופק ההשקעה ארוך יותר, כדאי להגדיל את החשיפה המנייתית. גודל התיק הנוכחי מאפשר לנו לפזר את ההשקעה בין המכשירים השונים גם ברכיב השקלי. המח"מ הממוצע ברכיב זה הוא 5.38 שנים, והמלצתי להימנע מחשיפה לאיגרות חוב קונצרניות לא צמודות נשארת בעינה גם בתיק זה.

גודל התיק אחראי גם לעובדה שניתן להשקיע באיגרות חוב קונצרניות באופן ישיר - אך מומלץ לשלב גם קרן נאמנות המשקיעה באג"ח חברות לצורך פיזור. בתיק שהכנתי, המח"מ של האחזקה הישירה באיגרות החוב הקונצרניות הוא 5.74 שנים, עם תשואה לפדיון של 3% נטו (פלוס הצמדה).

3 תגובות לכתיבת תגובה