צילום: אלבטרוס

צילום: אלבטרוס

כרטיס ההגרלה היקר של חברת החיפושים רציו

ניתוח מיוחד של "כלכליסט" מעלה כי שוק ההון מתמחר את רישיון שדה רציו בכ-5 מיליארד שקל - שווי דמיוני - כשבפועל לא נעשה באיזור קידוח אחד

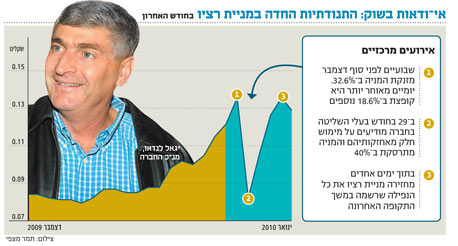

בשבוע האחרון של חודש דצמבר ריכזה מניית רציו את תשומת לבם של הרבה מאוד משקיעים בשוק ההון, כאשר מחזורי המסחר היומיים בה הסתכמו ב־700 מיליון שקל (גבוה מהמחזור היומי במניות לאומי והפועלים) ומחירה נע בחדות מעלה ומטה. בשבוע שלפני חג המולד זינקה המניה ב־32.6% ואילו ביומיים שלאחר מכן קפצה ב־18.6% נוספים. אולם אז, ב־29 בחודש, יומיים לפני סגירת השנה האזרחית, התרסקה המניה ב־40% עקב הודעת בעלי השליטה בחברה על מימוש חלק מאחזקותיהם.

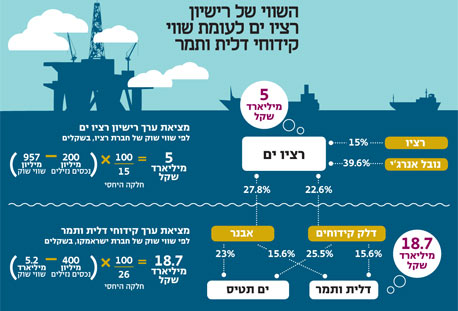

בעקבות התנודות החדות במניית רציו מציג "כלכליסט" ניתוח מיוחד של החברה ואחזקותיה. תמונת המצב העולה מהניתוח מפתיעה: שווי הרישיון של קידוח רציו ים, אחזקתה העיקרית של רציו, מסתכם ב־5 מיליארד שקל. מדובר בשווי דמיוני, לרישיון שעדיין לא נערך בו אפילו קידוח ניסיוני אחד. ואולם, זה לא הכל.

ברישיון קידוח רציו ים מחזיקות גם אבנר ודלק קידוחים (שבשליטת דלק אנרגיה). מניתוח ערכן הכלכלי של אחזקות שתי החברות הללו בקידוחים נוספים, בהם ים תטיס, תמר ודלית, ניתן להסיק חד־משמעתית: בתמחור הנוכחי של מניות רציו, אבנר ודלק קידוחים - השקעה במניית אבנר היא אלטרנטיבת ההשקעה המשתלמת ביותר למשקיע המבקש להשיג חשיפה לרישיונות הסובבים את שדה תמר (רציו ים, אלון ורות).

רציו - תנודתיות גבוהההסיבה לתנודתיות הגדולה במחיר מניית רציו היא האי־וודאות סביב עתיד רישיון הקידוח העיקרי שבבעלותה - רציו ים. את ערכם של קידוחי הגז שכבר מספקים היום תוצרת ניתן להעריך באמצעות היוון זרם הרווחים המופק מהם ובאמצעות ההערכות בנוגע למכירת יתרות הגז באותם מאגרים.

את הערך הכולל של קידוחי תמר ודלית, שבהם נמצא גז טבעי בהיקף גדול, ניתן להעריך על ידי שווי השוק של ישראמקו, שכן קידוחים אלו הם האחזקה המהותית העיקרית של החברה. אולם, את הערך של רישיונות החיפוש הסמוכים לקידוח תמר - רציו ים, אלון ורות - קשה מאוד להעריך וזאת מכיוון שלא ניתן לדעת היום מה ההסתברות למציאת גז במאגר.

חברת רציו מחזיקה ב־15% מרישיון רציו ים. נוסף על כך, לרציו יש נכסים נזילים בהיקף של כ־200 מיליון שקל, שנבעו ממימוש האופציות של החברה. אם לוקחים את שווי השוק של החברה (957 מיליון שקל) ומפחיתים ממנו את נכסיה הנזילים (כ־200 מיליון שקל), מקבלים את שווי השוק של אחזקתה של רציו ברשיון הקידוח רציו ים, כלומר 759 מיליון שקל. מכאן, בחישוב פשוט מחלצים את שווי השוק הכולל של רישיון רציו ים - 5.045 מיליארד שקל.

תמחור זה הוא קצת יותר מרבע מהערך הכולל של קידוחי תמר ודלית (יפורט בהמשך), שווי הנראה גבוה יחסית לרישיון שלא ניתן להעריך עדיין את הפוטנציאל שבו. במילים אחרות, כרטיס ההגרלה הגלום במניית רציו בהחלט לא זול.

האופטימיות בנוגע לרשיונות רציו ים, אלון ורות נובעת מדיווח של מחזיקה אחרת ברציו ים, חברת נובל אנרג'י, במאי 2009. "מנהלי חברת נובל ציינו בשיחות עם משקיעים כי בהתבסס על הסקרים הסיסמיים D2 הקיימים, זוהו ברישיונות הנ"ל כמה פוטנציאליים בגדלים שונים, כאשר חלקם עשויים להיות גדולים ממבנה תמר", נכתב אז, אולם החברה לא פירטה האם יש בידיה מידע באיזה מהרשיונות הללו קיים פוטנציאל גבוה יותר.

בספטמבר 2009 דיווחה נובל על התחלתו של סקר סיסמי D3 בשדה רציו ים ובחלק משדה אלון - דיווח שהגביר את הציפיות שהפוטנציאל בחלקים אלו גדול יותר מאשר בשאר הרישיונות. נכון להיום, הסקר כבר הסתיים, אך תוצאותיו צפויות להתפרסם רק לאחר סיום ניתוח הממצאים במרץ השנה.

ים תטיס - חמישית משווי המחזיקותכאמור, שתיים מהשותפות הגדולות של רציו במאגר רציו ים הן דלק קידוחים ואבנר, שתיהן מקבוצת דלק שבשליטת יצחק תשובה. השתיים מחזיקות גם בקידוחי דלית, תמר וים תטיס. נתחיל בבחינת הערך של ים תטיס.

דלק קידוחים מחזיקה ב־25.5% מחברת ים תטיס, ואבנר מחזיקה ב־23% מהחברה. למרות ההפרש הגדול יחסית באחזקות שתי החברות, ההפרש בזרם הרווחים הנובע מים תטיס עבורן נמוך מ־3% כיוון שדלק קידוחים משלמת תמלוגים רבים יותר לבעלות השליטה בה מאשר אבנר (זו הסיבה שדלק אנרגיה, בעלת השליטה בשתי החברות, רוכשת מניות אבנר ולא מניות דלק קידוחים).

בשנת 2008 עמד זרם הרווח הנקי שנבע לאבנר ולדלק קידוחים מים תטיס על כ־14 מיליון דולר (לכל חברה) עבור כל יחידת BCM שמכרה ים תטיס. רמת רווחיות זו נשמרה גם במהלך שלושת הרבעונים הראשונים של 2009, אבל הרווחיות ברבעון השלישי של 2009, המייצגת בצורה טובה יותר את זרם הרווחים הצפוי, עמדה על כ־20 מיליון דולר ל־BCM שמכרה ים תטיס.

כדי לתמחר את הערך של ים תטיס עבור אבנר ודלק קידוחים יש להניח כמה הנחות, העיקריות שבהן הן הרווח שישיגו השותפות על מכירת הגז ומקדם ההיוון של זרם הרווחים. בים תטיס נותרו 18 מיליון BCM מוכחים, ו־21 מיליון BCM מוכחים וסבירים.

תחת הנחות של זרם רווחים נטו של 17 מיליון דולר ו־17.5 מיליון דולר (שינבעו לאבנר ולדלק קידוחים בהתאמה על כל BCM גז טבעי שתמכור ים תטיס), הנחת קצב מכירה של שלושה BCM בשנה וקביעת מקדם היוון של 10% בשנה על הרווחים, עולה כי הערך הכלכלי של האחזקה של אבנר בים תטיס מסתכמת בכ־960 מיליון שקל, ואחזקת דלק קידוחים בכ־990 מיליון שקל.

תוצאה זו מעלה כי שווי האחזקה בים תטיס, הנכס העיקרי של שתי החברות הללו לפני מציאת הגז בקידוח תמר, מהווה היום רק כחמישית משווי השוק של אבנר ודלק קידוחים.

תמר ודלית - בעקבות ישראמקו

במהלך דצמבר הודיעו השותפות בקידוח תמר על שני הסכמים גדולים למכירת גז טבעי, המהותי שבהם הוא עם חברת החשמל. הסכמים אלו מקטינים את האי־ודאות סביב פיתוח קידוח תמר, ומקלים את גיוס המימון הנדרש להפקת הגז והולכתו. הציפיות הן שכבר בשנת 2012 תתחיל מכירת גז טבעי מקידוח תמר.

ארבע החברות הישראליות המחזיקות ישירות בקידוח תמר הן ישראמקו (28.75%), אבנר (15.625%), דלק קידוחים (15.625%) ודור אלון(4%). מניית חברת ישראמקו, שרוב ערכה נגזר משווי קידוחי תמר ודלית, זינקה מתחילת דצמבר ב־51%. לעומתה, באותו חודש הסתפקו מניותיהן של אבנר ודלק קידוחים בעלייה "קטנה" של כ־10% בלבד.

לישראמקו מזומנים ונכסים סחירים בהיקף של כ־400 מיליון שקל - זאת לאחר שקלול העליות במניות המוחזקות על ידי ישראמקו, מרביתן שייכות לאחזקות נוספות של החברה־האם נפטא. אחזקתה של ישראמקו בקידוחי תמר ודלית עומדת על 28.75%, כאשר התמלוגים שישראמקו תשלם לחברה־האחות ישראמקו אינק מסתכמים ב־5.35% מההכנסות מהקידוחים עד להחזר ההשקעה, ו־9.5% לאחר החזרתה והלאה. כלומר, לצורך החישוב נניח תמלוגים ממוצעים של 8%, כלומר ישראמקו תהיה זכאית ל־26.45% מהכנסות שני הקידוחים הללו.

וכך, אם לוקחים בחשבון ששווי השוק של ישראמקו הוא כ־5.2 מיליארד שקל, ומפחיתים ממנו את הנכסים הנזילים שבידי החברה (400 מיליון שקל), מקבלים את שווי האחזקה של ישראמקו בקידוחים. בשלב זה מחלקים את הסכום שהתקבל בחלק היחסי של ישראמקו בקידוחי תמר ודלית (26%) ומתקבל הערך הכלכלי של שני הקידוחים, כפי שהוא נגזר משווי השוק של ישראמקו - 18.7 מיליארד שקל.

אבנר, המחזיקה ב־15.625% מקידוחי תמר ודלית, משלמת תמלוגים של 6.48% לחברה־האם ולכן מחזיקה בכ־14.7% מההכנסות. מכאן שערך האחזקה של אבנר בקידוחי תמר ודלית, על פי מחיר מניית ישראמקו, מסתכם ב־2.7 מיליארד שקל.

דלק קידוחים, המחזיקה גם היא ב־15.625% מקידוחי תמר ודלית, משלמת תמלוגים לחברה־האם בהיקף של 13.48%. לאחר הורדת העלויות השונות שהיא משלמת ניתן לשקלל זאת ל־11.5%. החברה מחזיקה ב־13.9% מהכנסות העתידיות מהקידוחים, ומכאן שהאחזקה של דלק קידוחים בקידוחי תמר ודלית על פי מניית ישראמקו הוא 2.6 מיליארד שקל.

שילוב הערך הכלכלי של ים תטיס ושל האחזקה בקידוחי תמר ודלית, תוך כדי שיקלול האחזקות של שתי החברות בנכסים נוספים, מעלה כי הערך הכלכלי של אבנר גבוה מזה של דלק קידוחים. עם זאת, בפועל, שווי השוק של דלק קידוחים גבוה היום משווי השוק של אבנר - כלומר המסקנה המתבקשת היא שההשקעה באבנר עדיפה היום על ההשקעה בדלק קידוחים.

קידוחים סמוכים - עדיפות לאבנר

ההפרש בין שווי השוק של מניות אבנר ודלק קידוחים לבין ערך אחזקותיהם בקידוחים השונים שהערכנו קודם, מהווה את השווי שהשוק מעניק לשאר האחזקות שבידי שתי החברות - בעיקר הרישיונות לחיפושי גז הנמצאים בקרבה לקידוח תמר. עבור אבנר ההפרש הזה מסתכם ב־1.3 מיליארד שקל, אולם עבור דלק קידוחים מדובר בהפרש גבוה יותר.

הערך הנגזר לאבנר ולדלק קידוחים ברישיון רציו ים גבוה בכ־50% מחלקה של רציו ברישיון, כיוון שאחזקותיהן בו גדולות יותר. נוסף על כך, לשתיהן אחזקות מהותיות בשדות נוספים הסמוכים לקידוח תמר. מכאן עולה מסקנה נוספת: בתמחור הנוכחי של מניות רציו, אבנר ודלק קידוחים — אופציית ההשקעה הטובה להשגת חשיפה לרשיונות הסובבים את שדה תמר היא מניית אבנר.

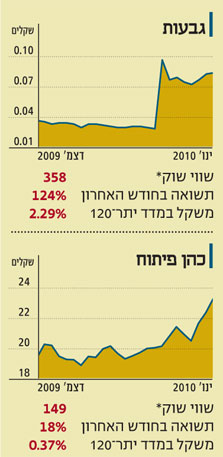

גבעות - קידוחים קודמים חלשים

גבעות יה"ש מבצעת קידוחי נפט באזור ראש העין. הקידוח הנוכחי של החברה, מגד 5, נערך לאחר שבשלושה קידוחים קודמים נמצא באזור נפט. עם זאת, האיכות של הנפט שנמצא, כמותו והקשיים הכרוכים בהפקתו גבוליים כאשר מדובר בהפקה מסחרית.

ב־24 בדצמבר דווחה גבעות כי "במהלך הקידוח בשכבת בוץ המוהילה נמדד בבוץ גז בהיקף של יותר מ־60%, ביחד עם כמויות משמעותיות של נפט". בעקבות ההודעה החלה חגיגה תקשורתית סביב מניית גבעות, ובאמצעו של אותו יום שווי השוק של החברה ושל האופציות על מניית גבעות הסתכם ב־800 מיליון שקל - שווי שוק המתאים למציאת באר עם פוטנציאל הפקה של כ־10 מיליון חביות.

אולם, סימני הנפט שפורסמו במסגרת הדיווח אינם מפתיעים שכן כבר נמצא נפט בכמות כזו בקידוחים סמוכים. ב־31 בדצמבר דיווחה גבעות כי "השותפות קדחה שלוש ליבות בשכבת המוהילה, בעומק של כתשעה מטרים כל אחת. בליבות נמצא נפט והן יישלחו לבדיקה ולניתוח במעבדות בחו"ל". גם דיווח זה הקפיץ את המניה, אף שמדובר בדיווח זהה לחלוטין לזה שפרסמה החברה לפני יותר מחמש שנים על קידוח מגד 4 - קידוח שלא הוביל להפקה מסחרית של נפט.

את התשובה לשאלה האם יש נפט בכמות מסחרית בקידוח מגד 5 נדע רק במהלך השנה. עם סיום הקידוח יתפרסמו תוצאות של ניסיונות הזרמת הנפט מהקידוח, הנתונים המהותיים יהיו קצב הזרימה ואיכות הנפט המופק.

יש לציין כי הנתונים מהקידוחים הקודמים של גבעות היו חלשים, והובילו את החברה לחפש פתרונות הנדסיים מתקדמים להגדלת הזרימה, פתרונות שנכשלו בגלל בעיות טכניות.

הכותב הוא כלכלן בחברת הייטק

39 תגובות לכתיבת תגובה