צילום: אוראל כהן

צילום: אוראל כהן

שורת הרווח: הקופון שגוזר UBS על גלובל פיננס 5

מאחורי הצעת הרכש העצמית של אג"ח גלובל פיננס 5 עומד מהלך פיננסי מוצלח של בנק UBS, שמנצל את המחיר הנמוך של האג"ח בבורסה בת"א כדי לסגור פוזיציה ולרשום רווח

בתחילת השבוע הגישה חברת גלובל פיננס 5 הצעת רכש לאיגרת חוב שהנפיקה. מדובר באג"ח מסוג CLD (Credit Linked Deposit) המקנה ריבית הגבוהה בכ־1.5% מהריבית הניתנת באג"ח מדינת ישראל (צמודה), כל עוד לא מתרחשים אירועי אשראי בתיק של האג"ח המגבה את הנכס, הכולל 98 אג"ח קונצרניות מרחבי העולם.

שכבת ההגנה של הנכס מונעת פגיעה בקרן של האג"ח כל עוד לא אירעו באותן סדרות 5.6 אירועי אשראי. במקרה שלאחר הכרזת אירוע האשראי יש שיקום חלקי, המתבטא בקבלת חלק מהערך של האג"ח, שכבת ההגנה יורדת רק בחלק היחסי של הפגיעה באג"ח.

עד עתה הוכרזו ארבעה אירועי אשראי בנכס המגבה של אג"ח גלובל פיננס 5, שצמצמו את שכבת ההגנה המקורית מ־5.6 אירועי אשראי ל־3.8. בתחילת החודש דווח בתקשורת העולמית על אירוע אשראי נוסף, הפעם בבנק היפני AIFUL, שהאג"ח שלו נכללת בתיק המגבה של גלובל פיננס 5.

ל־UBS משתלם

שכבת ההגנה ההולכת ומצטמצמת של הנכס המגבה, והסיכון הרב הקיים בחלק מהחברות המרכיבות את הנכס, הורידו את המחיר של האג"ח של גלובל פיננס 5 ל־35 אגורות. האג"ח צפויה לפקוע רק בספטמבר 2012 ולפי ערכי ה־CDS (Credit Default Swaps) של חלק מהנכסים המגבים, ההסתברות לאירועי אשראי נוספים גבוהה מאוד, בעיקר מצד החברות בסקטור מבטחות האשראי בארה"ב.

השבוע הכריזה גלובל פיננס 5 על הצעת רכש לאג"ח הללו במחיר של 49.4 אגורות. מהלך זה נובע מכך שגלובל פיננס 5 קיבלה מבנק UBS הצעת רכש מקבילה עבור הנכס המגבה. ל־UBS יש זכות לשנות את מחיר הצעת הרכש שהגיש עד יומיים לפני ביצועה - וכך, אם אכן יתרחש שינוי כזה, המחיר שמציעה גלובל פיננס 5 למחזיקי האג"ח שלה ישתנה בהתאם.

מסיבה זו שוררת כיום אי־ודאות בנוגע למחיר הסופי שיתקבל בהצעת הרכש, שכן אם במהלך השבועיים של עד למועד ההצעה יתרחשו אירועי אשראי נוספים, הבנק צפוי להפחית את מחיר ההצעה. קבלת ההצעה מותנית בהיענות של כ־18% ממחזיקי האג"ח, כאשר אם תירשם היענות גבוהה מ־95%, אך נמוכה מ־100%, שיעור הרכישה יהיה 95% בלבד — וזאת כדי למנוע מחיקת האג"ח מהמסחר במקרה שאין היענות מלאה.

UBS מציע את לרכוש את הנכס, שכן באמצעות הרכישה, שתלווה בסגירה של תיק ה־CDS (שמבחינתו מגדר את הנכס), יירשם לו רווח. למעשה, UBS מנצל את המחיר הנמוך של האג"ח שנסחרת בתל אביב, ואת העובדה שמרבית הגופים המחזיקים בו רוצים להימנע מהסיכון הרב הכרוך בו, כדי לגזור קופון נוסף על הנפקת הנכס באמצעות סגירת הפוזיציה ברווח.

הסיכון באג"ח של גלובל פיננס 5 גבוה מאוד, אבל גם התמחור של הצעת הרכש מקנה הסתברות של יותר מ־50% לאי־פירעון האג"ח. כרגע, הציבור יצטרך להחליט האם הוא ממשיך להחזיק בכרטיס ההגרלה של גלובל פיננס 5, שתלוי לחלוטין בגורלן של מבטחות האשראי בארה"ב ושל בנקים ביפן ובקזחסטן, או שהוא נענה להצעה למכור את האג"ח תמורת פחות ממחצית ערכו הנקוב.

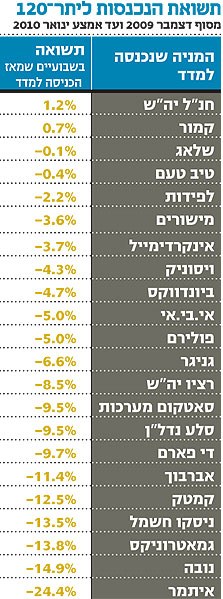

אפקט המדד

בשבועיים הראשונים של ינואר רשמו 20 מתוך 22 המניות שנכנסו למדד יתר־120 ירידות בהיקף ממוצע של 7%. שתי המניות שרשמו עלייה, הסתפקו בתוספת של 2% בלבד, כאשר המדד עלה באותו זמן ב־8%.

הסיבה למימושים היא פרמיית הכניסה למדד, שנוספה למניות כאשר השוק הפנים לקראת סוף 2009 שהן עתידות להיסחר במדד יתר־120. לאחר הכניסה למדד איבדו המניות חלק מהותי מהפרמיה הזאת.

ההסבר הוא שלקראת עדכון המדדים המשקיעים מזרימים ביקושים למניות שצפויות להיכנס למדד ולכן יירכשו על ידי תעודות הסל בעדכון המדדים. רכישה בשלב מאוחר של מניות, כלומר רגע לפני כניסתן למדד, יכולה להניב רווח, אולם גם כוללת סיכון רב שכן המשקיע צריך להצליח למכור את המניה במחזור הנעילה המיוחד ביום המסחר האחרון של השנה, ועודף הביקוש שיזרימו תעודות הסל יוביל לעלייה במחיר המניה.

אולם, אם שחקנים רבים בשוק רכשו את המניה כדי למכור אותה עם כניסתה למדד, אזי כל עודף הביקוש של תעודות הסל יכוסה. כיום, עם התייעלות המשקיעים, זה בדיוק המצב שנוצר - הפרמיה המהותית על הכניסה למדד ניתנת מיד כשמתברר שהמניה צפויה להיכנס למדד. בעת הפרסום הרשמי על הרכב המדדים החדש כבר לא נשארת פרמיה מהותית.

אפקט הכניסה למדד פוגע במדד עצמו, שכן מדובר בפרמיה שהתקבלה כאשר המניות עוד לא נסחרו במדד, ולאחר כניסתן איבוד הפרמיה גורם לירידה של המדד. התשואה השלילית הממוצעת של 22 המניות שנכנסו למדד בינואר גרמה לו לאבד 1.3%.

עיוות זה פוגע במחזיקי תעודות הסל על המדד, המקבלים את המניות כאשר הן יקרות מדי, ומצד שני מקל על קרנות הנאמנות בהשגת תשואת יתר יחסית למדד.

לא התפרסמו תגובות לכתיבת תגובה