צילום: אוראל כהן

צילום: אוראל כהן

ראיון "כלכליסט" - אבי טיומקין: "פישר טועה ומטעה. המדיניות שלו תביא לנפילה מחודשת"

היועץ לקרנות גידור אבי טיומקין יוצא בביקורת חריפה על נגיד בנק ישראל ומזהיר כי למרות האופטימיות ברחבי העולם, המשבר הגלובלי עוד לא מאחורינו. "צריך להפסיק מיד את מדיניות ההידוק. חייבים לתת למשק סיוע תקציבי ומוניטרי מחודש"

להחליף את הדיסק. במהירות. זה מה שמציע אבי טיומקין, לשעבר שותף-מנהל בקרן הגידור Caxton וכיום יועץ מאקרו-כלכלי לקרנות גידור בינלאומיות, בראיון ל"כלכליסט". "מוזר לשמוע היום מקהלה עולמית שמזמרת פה אחד: הגרוע מכל כבר מאחורינו", הוא אומר ומסביר שראיית העולם האופטימית הזאת מוטעית לחלוטין. לדבריו, אנחנו נמצאים בעולם חדש, "עולם שבו העקרונות שעליהם גדלנו מאז מלחמת העולם השנייה כבר לא קיימים".

טיומקין ידוע כמי שאוחז בדעות שונות מאלו שרווחות בשווקים. בשנתיים האחרונות הוא התנבא כמה פעמים, כאשר ברוב המקרים תחזיותיו התבררו כמדויקות. אחת הדוגמאות לכך היתה בראיון שהעניק ל"כלכליסט" לקראת סוף שנת 2008, שבמהלכו ביקש להפנות את המבט מהקושי בארה"ב לכיוון אירופה, באומרו כי המיתון הכלכלי החריף ביותר יתרחש דווקא ביבשת זו. לימים התברר כי אכן כך היה. תחזית נוספת היתה לגבי עתיד הזהב. בראיון ל"כלכליסט" בספטמבר אותה שנה אמר טיומקין כי הוא ממליץ להשקיע בסחורה זו, כאשר באותה תקופה מחיר הזהב היה סביב 750 דולר לאונקיה. כיום נסחר הזהב במחיר של 1,117 דולר לאונקיה - כלומר עלייה של כ־50%.

להיצמד לעובדות

אך טיומקין לא מסתפק היום בלירות חצי ביקורת לכיוון הכלכלנים השונים ברחבי העולם, שמפזרים, לטענתו, אמירות חיוביות ללא כיסוי. עיקר טענתו מופנית לנגיד בנק ישראל סטנלי פישר. "קשה להבין איך נוצרה בארץ תפיסת העולם המעוותת לפיה הנגיד פישר הצליח להוציא את ישראל מהמשבר העולמי כמעט לבדו. גם הסברה לפיו ישראל נכנסה למשבר מוכנה מכולם, ויצאה ממנו לפני כולם, אבסורדית לחלוטין".

טיומקין מציע להיצמד לעובדות. לדבריו, נגיד בנק ישראל לא הבין את מהות המשבר כשרק החלה ההתמוטטות בשווקים. בכנס הרצליה שנערך בימים אלו התבטא פישר באופטימיות באומרו כי "ישראל יכולה לעמוד בפני אתגרים שהצליחו למוטט אחרים". על כך אומר טיומקין: "כפי שפישר לא הבין את מהות המשבר העולמי כשהתחיל, כך אינו מבין את המצב השורר בשווקים היום. פישר טועה ומטעה והמדיניות שלו תביא לנפילה מחודשת".

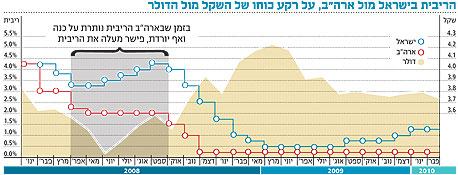

הוא מסביר שבספטמבר 2008, כעשרה ימים לפני נפילת ליהמן ברדרס, פישר עדיין העלה את שיעור הריבית ונלחם באינפלציה שלא היתה קיימת, כאשר במקביל הפדרל ריזרב היה בעיצומו של תהליך הורדת ריבית. "אלא שהריבית זה לא הכל. באותה תקופה נתנו בבנק ישראל לשקל להתחזק לרמות מגוחכות של 3.3–3.2 שקלים לדולר, מהלך שנזקיו עדיין ניכרים היום, בעיקר בתחומי התעשייה והתיירות", הוא מוסיף.

מה גרם לפישר לשנות כיוון?

"רק ההתמוטטות של ליהמן ברדרס. הקריסה גרמה לו לשנות את המדיניות המוניטרית המכווצת באופן הדרגתי, ולהתאימה למדיניות המרחיבה שנקטו באותו זמן רוב הנגידים המרכזיים האחרים בעולם. בניגוד למה שנהוג לחשוב על ישראל, התמוטטות השווקים כתוצאה מקריסת ליהמן דווקא הכניסה לפאניקה את מעצבי המדיניות בירושלים".

כאמור, טיומקין מאמין שבניגוד לטפיחות העצמיות על השכם, על כך שישראל נכנסה למשבר במצב מצוין ולכן התמודדה עם הקשיים טוב יותר מהאחרים, המציאות שונה. "בין קיץ 2008 לקיץ 2009 הזרים בנק ישראל למשק כ־160 מיליארד שקל באמצעות התערבויות בשער המטבע וקניית איגרות חוב ממשלתיות בשוק, כך שהיצע הכסף בשוק גדל בקרוב ל־70%. ההתאוששות שנרשמה בשוקי המניות, המקרקעין ובחלק מהפעילות הריאלית היתה פועל ישיר של פעולות אלו", אומר טיומקין.

אולם, טיומקין טוען שגם אם מטרת ההתערבות בשער המטבע היתה נכונה, הדרך היתה שגויה. "מהלכיו של הנגיד נעשו בצורה חובבנית וחסרת מקצועיות שכן הם בוצעו מאוחר מדי ובדרך שהשוק ידע מראש מתי צפויה ההתערבות הבאה", הוא אומר. לדבריו, לאורך אותה תקופה פישר פעל הפוך מתפיסתו האישית. "מצד אחד, הוא המשיך להתערב בשער המטבע כדי להחליש את השקל, ומצד שני, המשיך לדבר על כך שבטווח הארוך השקל ימשיך להתחזק, מה ששידר לשוק שהנגיד לא משוכנע לחלוטין בצדקת המדיניות שבה הבנק המרכזי נוקט".

"בניגוד להכרזות כאילו ממשלת ישראל גילתה אחריות וריסון פיסקאלי, הרי שכל הקיצוצים שעליהם התחייבה הממשלה לא רק שלא נעשו, אלא סעיף ההוצאה בתקציב גדל ב־7%. הצעדים הללו אכן היו נכונים, אולם יש לזכור שאלה מהלכים מלאכותיים שמשפיעים רק לטווח הקצר. אם לא ממשיכים בפעולות הללו באופן שיטתי, אין לשוק יכולת להתגבר על המחלה בכוחות עצמו".

מה היית ממליץ לפישר היום?

"פישר צריך להפסיק מיד את מדיניות ההידוק שהחל בה לאחרונה, הכוללת העלאות ריבית והקטנת הנזילות. חייבים להמשיך לתת למשק סיוע תקציבי ומוניטרי מחודש, אחרת תהיה נפילה נוספת. מה שנעשה בחודשים האחרונים שקול למהלך שבו עוזרים לטובע לשחות. אמנם נותנים לו מצופים ומסייעים לו, אך אז כשנדמה שהוא מסוגל לשחות בכוחות עצמו, לא רק שמפסיקים לעזור לו, אלא גם קושרים לו אבן כבדה לרגל ואומרים לו: תמשיך לשחות".

השווקים יירדו בעתיד

המטאפורה של טיומקין על האדם הטובע מתחברת להערכתו שהכוחות הפועלים על הכלכלה העולמית, ולוחצים את המערכת הריאלית והפיננסית כלפי מטה, לא רק שלא נחלשו בשנה האחרונה, אלא אף צפויים להתחזק בעתיד.

מדוע אתה סבור שהמשבר העולמי עדיין לא מאחורינו?

"כמה גורמים ממשיכים להעיק על הכלכלה הריאלית, בהם הירידה ביכולת הקנייה של הצרכן בעולם וההיחלשות הכלכלית ביפן, שגרמה למדינה להיכנס לתהליך של דפלציה. כמו כן, גם כלכלות אירופה נמצאות בתהליך נסיגה עמוק, והעולם מתפכח ומבין שהמשבר שם הוא הקשה ביותר בקרב כל הגושים הגדולים בעולם. מערכת הבנקאות העולמית לא מתפקדת, ולא מוכנה לתת אשראי למשקי הבית ולעסקים הקטנים והבינוניים. כל אלה מתווספים לשיעור האבטלה שהולך ועולה בעולם כולו.

"ההתאוששות שעליה כולם מדברים מחודש יוני האחרון היא פועל יוצא של פעולות אגרסיביות של ממשלות העולם והבנקים המרכזיים, בהן עידוד קניות כלי רכב ובתים. בפועל, פעילות שוק המקרקעין בארצות הברית המשיכה להיחלש בצורה קיצונית, וברגע שהסתיימו התמריצים לקניות רכב בעולם כולו, נפל גם שוק המכוניות מחדש. אסור להתבלבל, גם כאשר הצמיחה של כלכלת ארה"ב עמדה ברבעון הרביעי על 5.7%, סכום של 3.4% ממנה מורכב משינוי בנתוני המלאי, וגם זאת עקב ירידה בקצב הקטנת המלאים ולא בשל גידול בהיקפיו".

אם כך, איך אפשר להסביר את הראלי בשווקים?

"בשנים 1930-1929 ביצעו הממשלות והבנקים המרכזיים בעולם את כל השגיאות האפשריות. הרשויות ניהלו מדיניות תקציבית מצמצמת, נתנו לבנקים להתמוטט ובכך גרמו למפקידים להפסיד את כספם - הפוך ממה שעשו ממשלות העולם, ובצדק, במשבר הנוכחי. למרות כל הטעויות, בתוך שבעה חודשים מאז אותו יום שישי השחור, באוקטובר 1929, זינק מדד דאו ג'ונס ב־50% ונסחר מסביבות ה־200 עד 300 נקודות. אולם לאחר מכן הגיעה הנפילה. מגמה של ירידה מתמשכת פקדה את שוקי המניות ואת הכלכלה הריאלית, נסיגה שנמשכה עד יולי 1932 שבסופה הגיע הדאו ל־50 נקודות בלבד.

"במשבר הנוכחי הממשלות הזרימו כספים אדירים למערכת, הצילו את מערכת הבנקאית, הורידו ריביות ופעלו נכון כתוצאה מלקחי העבר, כך שהראלי בשווקים היה צפוי. כדאי לזכור, גם לאחר התפוצצות משבר הסאב־פריים ב־2007 ומשבר בר סטרנס, שוק המניות האמריקאי והשווקים בעולם כולו הגיעו לשיאים חדשים בסוף אוקטובר 2007, ובתוך כמה חודשים שוב קרסו. כלומר, התיאוריה שגורסת כי השווקים הפיננסיים צופים את פני העתיד, התרסקה למציאות בפנים".

מה להערכתך יקרה בהמשך?

"לדעתי, שוקי ההון ירשמו נסיגה מאחר שהגורמים הגדולים שחיזקו את שוק המניות נעלמים: קרנות ההון הפרטיות (פרייבט אקוויטי) הולכות ונשחקות, ובעקבות זאת חלה ירידה משמעותית במיזוגים והשתלטויות; קנייה חוזרת (buy back) של מניות מצד חברות בטריליוני דולרים, כפי שנרשם בין 2005 ל־2008, נעלמו כמעט לחלוטין; מחזורי הפעילות בשוק המניות האמריקאי צנחו לרמה של לפני עשר שנים מכיוון שהנזילות בשווקים הולכת ונעלמת; וכמובן שחוק וולקר החדש של הממשל בארה"ב, המגביל את פעילות הבנקים בקרנות הגידור ובחשבונות הנוסטרו שלהם, יהווה מכה קשה ובלתי הפיכה לפעילות השוטפת.

"במקביל לכל אלה, יכולת הצריכה וההשקעה של הציבור נמצאת בנסיגה מתמדת. משקי הבית כבר לא יכולים לממן את עצמם מעליית ערך מחירי הבתים, כי שווי הנדל"ן שברשותם רק יורד. צריך להבין, בין 2003 ל־2008 ניצל הצרכן האמריקאי את עליית ערך הבתים שברשותו כדי לבצע מימון חוזר בהיקף של כ־4 טריליון דולר. סכום זה שימש ברובו הגדול לצריכה, מה שהניע את גלגלי המשק. גורם זה נעלם היום לחלוטין. העובדה הבולטת ביותר היא שב־2009 סבלו קרנות המניות מפדיונות נטו. בחודש דצמבר האחרון נפדו מקרנות אלה 4 מיליארד דולר".

מה התרופה למציאות היום?

"הבנקים המרכזיים והממשלות בעולם צריכים להתעשת ולנטוש את מדיניות היציאה ההדרגתית (exit policy) מתוכניות החילוץ שנעשו כדי להתגבר על המשבר העולמי. נגידי הבנקים צריכים להמשיך במדיניות מוניטרית מרחיבה והממשלות בעידוד תקציבי אגרסיבי. אם לא יהיה שינוי דרמטי במדיניות, אנחנו צפויים לנפילה עמוקה בכלכלה הריאלית שתלווה בנפילה בשוקי ההון".

מה צפוי בשוק הסחורות?

"המיתון שילך ויחריף יגרום באופן טבעי לירידה במחירי הסחורות. מחיר הנפט עשוי לצנוח עד ל־30–40 דולר לחבית במהלך השנה הקרובה, בגלל הירידה בפעילות הכלכלית. היסטורית, כל התחלה של יציאה ממיתון לוותה במחיר נמוך של הנפט. מכיוון שהנפט נסחר היום סביב 75-80 דולר לחבית, לא ייתכן שאנו נמצאים כעת בנקודת ההתחלה של היציאה מהמשבר, כפי שטוען הקונצנזוס. הצרכן והסקטור העסקי לא מסוגלים להתמודד עם עלויות אנרגיה שכאלה".

מה המלצתך למשקיע שמבקש להגן על כספו בעידן שהריבית כמעט אפסית?

"להשקיע בדולר, בזהב, ובאג"ח ממשלת ארה"ב לטווח של 10-7 שנים".

מבנק ישראל סירבו להגיב לדברים.

12 תגובות לכתיבת תגובה