צילום: עמית שעל

צילום: עמית שעל

הגנה מהאינפלציה

שוק האג"ח מתמחר את המדדים הבאים שבפתח ונערך לאפשרות של עליית ריבית, משקיע המעוניין להגן על עצמו רצוי שיתמקד באג"ח צמודות במח"מ קצר

השילוב הבעייתי שבין צמיחה מואצת במשק לריבית ריאלית שלילית לצד העלייה בציפיות האינפלציה מהווה קרקע פורייה להפתעה אפשרית בהחלטת הריבית ביום ראשון הקרוב (ההחלטה הוקדמה מיום שני בגלל חג הפסח). על פי רוב התחזיות, הנגיד סטנלי פישר יודיע על העלאת הריבית במשק רק בסוף אפריל (ריבית חודש מאי), אך יש הגורסים כי יפתיע ויקדים להכריז על העלאת הריבית כבר בהחלטה הקרובה. בין אם ההודעה תבוא בשבוע הבא, ובין אם תידחה לחודש הבא, זהו זמן טוב לנתח את רגישות איגרות החוב הקונצרניות הצמודות.

באופן מסורתי, סביב חג הפסח נרשמים מדדי מחירים גבוהים. עיקר ההשפעה צפוי לבוא לידי ביטוי במדד חודש אפריל, שצפוי לעלות בשיעור של 0.6%-0.8%. אך הציפיות במשק הן כי מדדים גבוהים יחסית יירשמו גם בחודשים הבאים, מעבר להשפעת החג, כך שקצב האינפלציה ב־12 החודשים הקרובים יתקרב לגבול העליון של יעד האינפלציה הממשלתי - 3%.

הסיכון האינפלציוני חוזר, אם כן, לשחק תפקיד בהבנת התנהגות שוק האג"ח ובבחירת תמהיל ההשקעות המתאים לנסיבות. שחקני האג"ח החלו כבר להיערך לעלייה בסביבה האינפלציונית בחודשים הבאים, והגדילו לאחרונה את השקעותיהם באפיקים צמודי המדד, הממשלתיים והקונצרניים על חשבון משקל האפיק השקלי.

לעלות על הגל

בשבועות הקודמים המלצנו להגדיל את הרכיב הצמוד על חשבון האפיק השקלי, כיוון שהציפיות האינפלציוניות אז היו נמוכות משמעותית מרמתן הנוכחית. אך מי שיבקש לעלות כעת על הגל ולרכוש צמודים, ייתכן שיגלה כי איחר כבר את הרכבת. בשבועות האחרונים - וביתר שאת בשבוע שחלף - בולטים הביצועים העודפים של צמודי המדד הממשלתיים בהשוואה לאג"ח השקליות.

כתוצאה מכך עלו תשואות האג"ח השקליות (בשל עודף מוכרים), וירדו התשואות לפדיון של האג"ח הצמודות (בשל עודף קונים). הציפיות האינפלציוניות, המחושבות כהפרש התשואות לפדיון, עלו בהתאמה לרמה של כ־2.75% במח"מ הבינוני והארוך ולרמה גבוהה יותר של כ־3% במח"מ הקצר - עקב רגישותו למדדים הקרובים.

המשקיעים ניצבים כעת בפני בעיה: מצד אחד, האינפלציה צפויה לעלות. מצד שני, מחירי האג"ח הצמודות הממשלתיות הגיעו כבר לרמה מלאה, או קרובה למלאה. השנים הקלות של האפיק הממשלתי הן מאחורינו. מה עושים כעת?

ראשית, נחזור על האסטרטגיה המומלצת שלנו לאג"ח מדינה, כפי שפרסמנו כבר בדצמבר 2009: "ההשקעה באג"ח ממשלתיות חייבת להיות דינמית ומבוססת על ניצול הזדמנויות בפרקי זמן קצרים יחסית, תוך התאמה רצופה של תמהיל ההשקעה והמח"מים".

חלופה שנייה היא השקעה באג"ח קונצרניות צמודות מדד. אלא שגם כאן עלול המשקיע להתבלבל. מידת הרגישות של מחירה השוטף של אג"ח קונצרנית צמודה להתפתחויות באינפלציה איננה אחידה, אלא משתנה מאג"ח אחת לאחרת. כיצד, תשאלו, הרי לא אמור להיות פער בפיצוי האינפלציוני שיעניקו למשקיע שתי אג"ח קונצרניות צמודות.

הפתרון קשור לסיכון המנפיק (הסיכון העיקרי באג"ח קונצרניות) - היינו לתוספת בתשואה לפדיון שדורש המשקיע בהשוואה לאג"ח ממשלתיות, עקב הסיכון לחדלות פירעון או לשמיטת חובות חלקית של מנפיק האג"ח. בהתאם, אג"ח קונצרניות בדירוג גבוה מעניקות פיצוי אינפלציוני שוטף גבוה יחסית בהשוואה לאג"ח קונצרניות בדירוג נמוך, או שאינן מדורגות כלל.

מי שרוכש אג"ח קונצרניות צמודות ובונה על הגנה אינפלציונית שוטפת - כלומר על עליות בשערי האג"ח בתגובה למדדים גבוהים ולעליות בציפיות האינפלציה - כדאי שיתמקד באג"ח קונצרניות בעלות דירוג גבוה ובמח"מ קצר. שכן, רגישותן של אג"ח קונצרניות בדירוגים נמוכים או ללא דירוג להתפתחויות אלה הנה נמוכה, ולפיכך אין לראות בהן מקלט אינפלציוני קצר טווח.

הזדמנות קנייה

מדי שבוע אנו חוזרים על הערכתנו כי שילוב של כלכלה החוזרת לצמיחה מהירה וריבית ריאלית שלילית לצדה מייצר תנאי השקעה אופטימליים הן באג"ח קונצרניות והן במניות. כל עוד תנאי מאקרו אלה שרירים וקיימים, נתייחס לכל מימוש רווחים אפשרי בשוק הקונצרני כהזדמנות קנייה ולא כשינוי מגמה. אלא שלאור ציפיות האינפלציה ותחזיות הריבית, משתנה המלצתנו בנוגע לאופי ההשקעה במסגרת אותו אפיק קונצרני.

כפי שאמרנו בשבועות הקודמים, עיקר ההזדמנויות לרווחי הון עתידיים טמון בהשקעה מפוזרת באג"ח קונצרניות הנסחרות מחוץ למדדי תל בונד, ולא במדדי תל בונד הנסחרים במחירים מלאים. השקעה סלקטיבית על בסיס Bond Picking תאפשר בניית תיק קונצרני בתשואות גלומות הגבוהות באופן משמעותי ובמח"מ קצר בהרבה מהמח"מ הארוך המאפיין את מדדי תל בונד הצמודים.

עם זאת, אם ברגישות שוטפת לעלייה הצפויה בקצב האינפלציה עסקינן, הדגש עובר למגרש אחר - היינו לאג"ח הקונצרניות המדורגות גבוה ובעלות מח"מ קצר או בינוני. העלייה החדה, כאמור, בתחזית האינפלציה ל־12 החודשים הקרובים, הנושקת לגבול העליון של היעד הממשלתי, עשויה להביא את הנגיד פישר להעלות את הריבית מוקדם מהצפוי והמסקנה היא שסוגיית המח"מ מקבלת משנה חשיבות.

הסיכון הטמון בהשקעה במדדי תל בונד בעלי המח"מ הארוך יחסית (חמש שנים בממוצע) גדל משמעותית בהשוואה למדד אקס בונד של "כלכליסט" ומנורה מבטחים, שלו מח"מ קצר יותר משמעותית, של כ־2.2 שנים בלבד.

בהתאם לניתוח שהצגנו, אלו הן המסקנות:

1. למשקיעים המחפשים פיצוי שוטף על התייקרויות המחירים שבפתח, מומלץ להתרכז באג"ח קונצרניות צמודות מדד בדירוג גבוה ובמח"מ קצר־בינוני. תיק האג"ח של משקיעים אלו יכלול חלק מהאג"ח הכלולות במדדי תל בונד לצד אג"ח נוספות בדירוג גבוה, שאינן כלולות במדדים. עקב העלאות הריבית הצפויות להתחדש, מוטב להימנע ממח"מים ארוכים, של יותר מארבע שנים.

2. השקעה באג"ח קונצרניות שקליות בריבית משתנה צפויה אף היא לחזור לאופנה, כיוון שמנגנון הריבית המשתנה מעניק פיצוי, ולו חלקי, על העלייה בציפיות האינפלציוניות והעלאות הריבית שלפנינו.

3. למשקיעים לטווח ארוך המעוניינים ברווחי הון ופחות רגישים ל"רעשים האינפלציוניים השוטפים", מומלץ להמשיך ולבחור בקפדנות נבחרת של אג"ח קונצרניות צמודות שמחוץ למדדי תל בונד ובפיזור גבוה. באמצעות אסטרטגיה זו ניתן להרכיב תיק אג"ח המאופיין בסיכון מח"מ נמוך משמעותית בהשוואה לזה הגלום במדדי תל בונד.

שיקול זה, של קיצור המח"מ, נהפך להיות יותר ויותר חשוב, ככל שאנו קרבים ליישום תהליך ה"נורמליזציה" של הריבית, כפי שהצהיר לאחרונה הנגיד פישר. נבחרת אג"ח כזו תציע גם תשואה גלומה לפדיון הגבוהה מזו הגלומה במדדי תל בונד הצמודים.

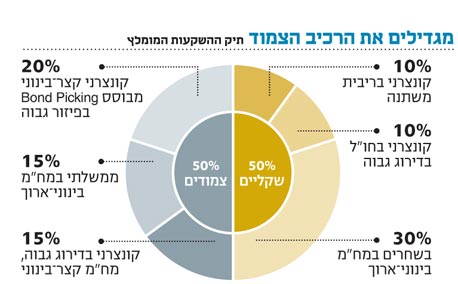

הציפיות האינפלציוניות המלאות מביאות אותנו להמליץ על תיק אג"ח המחולק באופן שווה (50%–50%) בין האפיק השקלי והצמודים. האפיק השקלי יורכב מ־10% באג"ח קונצרניות שקליות בריבית משתנה, בעיקר באמצעות קרנות נאמנות; 10% באג"ח קונצרניות בחו"ל, בדירוג גבוה ובנטרול חשיפה למט"ח באמצעות מכירת חוזה שקל-דולר; ו־30% באג"ח ממשלתיות מסוג שחר במח"מ בינוני־ארוך.

הרכיב הצמוד בתיק יורכב מ־15% באג"ח קונצרניות המדורגות גבוה ובמח"מ קצר־בינוני; 15% באפיק הממשלתי צמוד המדד במח"מ בינוני־ארוך; ו־20% בקונצרניות צמודות לטווח קצר־בינוני, על בסיס Bond Picking שלא מתוך מדדי תל בונד, באמצעות קרנות נאמנות או השקעה ישירה באג"ח. גם השבוע התיק המומלץ אינו כולל השקעה במט"ח, עקב הריבית הנמוכה שמגבירה את הסיכון הגבוה והחשיפה לתנודתיות של אפיק זה.

ליהנות משני עולמות

בשבוע הבא נתייחס בהרחבה לאפיק שלא זוכה בדרך כלל לתשומת לב רבה - ולא בצדק. כוונתנו היא לאג"ח להמרה. השילוב בין העליות באג"ח הקונצרניות ובשוק המניות מפנה את הזרקור לשוק האג"ח להמרה כמכשיר המשלב יתרונות משני העולמות. עם זאת, גם כאן כדאי לגלות בקיאות ולדעת איך לבחור את הנייר הנכון, שאם לא כן, המשקיע עלול לגלות שנשאר שוב קירח מכאן ומכאן.

מדד האג"ח להמרה עלה כבר בכ־14% מתחילת השנה והותיר מאחור את מדדי האג"ח הקונצרניות ואפילו את מדדי המניות המובילים. האם מאוחר מדי להצטרף לחגיגה? התשובות - בשבוע הבא.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות ומנורה מבטחים פיננסים

לא התפרסמו תגובות לכתיבת תגובה