צילום: יובל חן

צילום: יובל חן

הרשות דרשה מחבס שלוש הערכות שווי - התוצאה נותרה זהה

פעם אחר פעם ביקשה הרשות לתקן את הערכות השווי שניתנו לאחזקתה של חבס ב־NSI. כל מעריך השתמש בנימוקים אחרים, והגיע למחיר דומה

בעקבות המשבר הפיננסי, וכחלק מתהליך הפקת לקחים, החליטה רשות ניירות ערך לבחון בפינצטה את סוגיית הערכות השווי - המהוות כלי מרכזי בתקינה החשבונאית החדשה, IFRS. אבל ניסיונה של הרשות להשגיח מקרוב על הערכות השווי לא הופך את הכלי הזה למדויק יותר, כפי שמוכיח סיפורה המפותל של חברת הנדל"ן חבס.

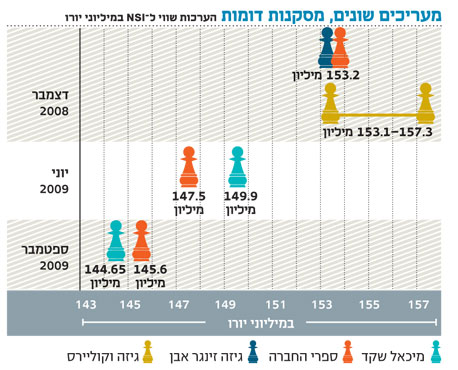

הסאגה מתחילה בסוף 2008, עת פנתה חבס לחברת גיזה זינגר אבן, כדי שזו תבחן את שווי השקעתה במניות קרן ריט הולנדית בשם NSI. גיזה ביססה את הערכת השווי שלה על הערך הנכסי הנקי (NAV) של NSI - כלומר על ערך הנכסים של NSI פחות ההתחייבויות שלה.

אבל רשות ני"ע הביעה פליאה על הערכת השווי של גיזה, משום שזו בחרה להוסיף לערך הנכסי הנקי מרכיב של פרמיית שליטה. זאת, חרף העובדה שחבס כלל אינה שולטת ב־NSI אלא רק מחזיקה בכ־21% ממניותיה.

לא מתיישב עם הכללים

בעקבות פניית הרשות בחנו חבס ורואי החשבון שלה את הערכת השווי מחדש, ואכן הגיעו למסקנה שהכללת פרמיית השליטה אינה מתיישבת עם כללי החשבונאות הבינלאומיים. משכך צירפה חבס הערכת שווי נוספת לדו"חות הרבעון הראשון של 2009.

אמנם גם הערכת שווי זו בוצעה על ידי גיזה זינגר אבן, אך הפעם היא התבססה על הערכה כלכלית של פירמת קוליירס (Colliers International). גם בהערכת השווי הזו ניתנה תוספת על הערך הנכסי הנקי - הפעם בדמות פרמיית פורטפוליו, בנימוק ש־NSI מחזיקה במגוון רחב של נכסים.

פרמיית פורטפוליו משמעה שגוף שמחזיק במספר רב של נכסים נהנה מעוצמה רבה יותר לעומת גוף בעל מספר קטן של נכסים. זאת, מאחר שחברת נדל"ן גדולה היא בעלת יכולת מיקוח טובה יותר מול הבנקים בסוגיית הריבית. מלבד זאת, חברות גדולות יכולות לנייד שוכרים ממקום למקום. הערכת השווי המעודכנת תמכה בשווי ההשקעה של חבס כפי שהופיעה בדו"חות הקודמים - אשר התבססו על הערכת השווי הראשונה של גיזה.

יזמות כערך

אך גם הערכה זו לא הניחה את דעתה של רשות ני"ע. כעת תהתה הרשות מדוע הערכת השווי המעודכנת לא כללה ניכוי שווי מהוון של הוצאות הנהלה וכלליות מערך ההשקעה.

NSI היא קרן ריט המנהלת נכסי נדל"ן מניב והנהלתה מושכת עלויות ניהול שאותן יש לנכות מהשווי הנכסי - דבר שלא נעשה בהערכת השווי.

גם הפעם הבינה חבס את טעותה, והחליטה לנטוש את מעריך השווי גיזה, ולהיעזר בהערכת שווי של מעריך בשם מיכאל שקד.

גם שקד כלל פרמיית פורטופוליו, אך הפחית ממנה את הוצאות הניהול. עם זאת, גם לפי הערכת השווי של שקד, שווי ההשקעה במניות NSI לא היה נמוך מהותית לעומת הערכות השווי הקודמות (למעשה, ההפרש בין ההערכות השונות היה נמוך מ־1%). זאת, מכיוון ששקד הוסיף ערך של יזמות המתבסס על יכולתה של הנהלת NSI להשביח נכסים ולחפש שוכרים טובים יותר.

בעקבות ריבוי הערכות השווי ביקשה הרשות שחבס תכנס את הדירקטוריון שלה, ושתפרט את השתלשלות העניינים. הדירקטוריון שדן בסוגיה קבע כי "התהליך בוצע תוך הסתמכות על מעריכי שווי מהשורה הראשונה. דירקטוריון החברה הניח את דעתו כי בהתבסס על קביעתה של קוליירס, פירמה בעלת שם וניסיון רב בהולנד ובאירופה, שווי ההשקעה במניות NSI סביר ונאות".

אמנם דירקטוריון חבס שכר מעריכי שווי עתירי ניסיון ומוניטין, ובכל זאת מתעוררת תמיהה באשר לדיוק הכלי שבו השתמש. זאת, כאשר שלוש הערכות שווי נפרדות נסמכות על נימוקים שונים כד להגיע לאותה מסקנה.

תגובה אחת לכתיבת תגובה