צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: המימושים בשבוע שעבר באג"ח הקונצרניות אינם היפוך מגמה אלא הזדמנות קנייה

ירידות חדות פקדו בשבוע האחרון את האג"ח הקונצרניות, לאחר עליות כמעט רצופות מתחילת השנה. אולם הריבית השלילית במשק והיעדר אלטרנטיבות של ממש להשקעה צפויים להחזיר עד מהרה את הציבור לרכבת הקונצרנית

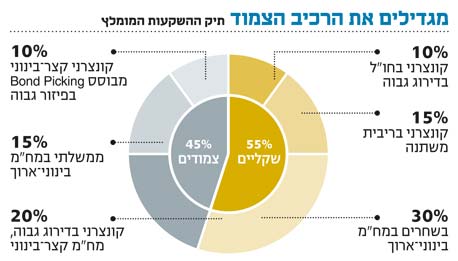

בשבועות האחרונים כתבנו כי האפיק הקונצרני הצמוד בשל למימוש, לאחר מהלך מרשים של עליות שערים ורמה נמוכה היסטורית של מרווחים ביחס לאג"ח הממשלתיות. הסיפור הגדול של השבוע שחלף היה המימושים המשמעותיים באג"ח הקונצרניות. לתחושתנו, מדובר במימוש רווחים בריא, ולא בהיפוך מגמה באפיק הקונצרני, בעיקר בשל היעדר אלטרנטיבות השקעה, ריבית ריאלית שלילית במשק ותהליך צמיחה מרשים המאפיין אותו. הטריגר לירידות נבע משילוב של כמה גורמים.

1. העלאת הריבית במשק אמנם לא הפתיעה, אולם לוותה בכותרות על כך שהשוק הקונצרני, במרומז, יקר מדי, ושהנגיד מוטרד מכך.

2. בתחילת השבוע שעבר עלו חדות התשואות בארה"ב באג"ח לעשר שנים לרמה הפסיכולוגית של 4%. עלייה זו גררה את האג"ח הממשלתיות אצלנו לירידות חדות, שגרמו בתורן לירידות חדות במדדי תל בונד השונים. הרציונל ברור: מדובר בתמחור של פרמיות סיכון. האג"ח הממשלתיות הישראליות נסחרות במרווח מסוים מן האג"ח האמריקאיות. מרווח זה מגלם את פרמיית הסיכון שמשקיע דורש עבור ההשקעה באג"ח ישראליות לעומת אמריקאיות.

האג"ח שמרכיבות את תל בונד נסחרות במרווח מסוים מהאג"ח הממשלתיות הישראליות, וכך הלאה. ככל שההשקעה נחשבת פחות בטוחה, כך נדרשת עבורה פרמיית סיכון גבוהה יותר. זוהי הסיבה העיקרית למתאם בין האפיקים השונים.

3. הציבור מימש רווחים באמצעות קרנות נאמנות ותעודות סל. רמת המעורבות הגבוהה של הציבור באפיק הקונצרני היתה חומר הדלק של העליות בחודשים האחרונים, והיא גם זו שהחריפה את המימושים בשבוע שחלף. המוסדיים, להבדיל, מכרו בחודשים האחרונים אג"ח קונצרניות סחירות, ואף נמנעו מלהשתתף בגל ההנפקות השוטף את הבורסה, והצפוי להתעצם בחודשים הקרובים. המשך ירידות בשוק הקונצרני יחזיר את המוסדיים למעגל הרוכשים - ובהיקפים משמעותיים.

גם ניתוח הגיוסים בקרנות הנאמנות בשבוע האחרון מעיד כי הציבור הפנה את מרבית כספו לקרנות אג"ח קונצרניות כלליות או לקרנות מעורבות המשקיעות כ־90% באג"ח כלליות ו־10% במניות.

משקיעים אלו לא חוו מימושים משמעותיים זה תקופה ארוכה, ולמעשה הקרנות עלו כמעט ברצף מתחילת השנה ועד לימים האחרונים. התנהגות זו הגדילה את הפופולריות של הקרנות, כשיותר ויותר משקיעים הצטרפו לרכבת, שנסעה לכיוון אחד בלבד. שילוב של ציבור רחב ומוסדיים שצברו רווחים נאים, וירידות שערים חדות יחסית באפיק הממשלתי והקונצרני, הובילו לגל מימושים של הציבור. הפיכת הרוכש המשמעותי של התקופה האחרונה למוכר העצימה את גל המימושים, וכך ראינו ירידות חדות באג"ח הקונצרניות.

הירידות לא היו אחידות בעוצמתן, והתרכזו בעיקר באג"ח המדורגות נמוך, ובאלה שאינן מדורגות. אג"ח מסוג זה התאפיינו בשנה האחרונה בעליות חדות יותר מאלה שאפיינו את האג"ח שמרכיבות את מדדי תל בונד, שסבלו הפעם משילוב של פדיונות בקרנות הנאמנות ומסחירות דלילה יחסית.

גם מדד אקס בונד התממש בשבוע שעבר, אף שחלק מהאג"ח הכלולות בו מתומחרות נכון יותר מאג"ח הכלולות במדדי תל בונד הצמודים, אולם אג"ח אלו "נקלעו" לסיטואציה בשל נסיבות שהגיעו בכלל מהשוק הממשלתי. בהתאם, עלה המרווח שבין תל בונד־60 לבין אקס בונד. הזדמנות קנייה?

ומה הלאה? לסיפור הזה יש כמובן גם צדדים חיוביים. ראשית, התשואות בארה"ב כבר ירדו לכיוון 3.88% ולכן גם האפיק הממשלתי חזר להתחזק. נקודה נוספת, וחשובה אף יותר, היא שאנו מקבלים שוק בריא יותר עם אג"ח אטרקטיביות יותר לקנייה. מנהלי ההשקעות השונים, ששמרו על עצמם לקראת המימוש הבריא, יכולים להסיר כעת חלק משכבות ההגנה, ולהתחיל להסיט בהדרגה כספים חזרה לכיוון אג"ח, שירדו חדות רק בשל מימושי הרווחים של הציבור.

הנחת העבודה הבסיסית לא משתנה, ואנו עדיין בסביבה התומכת באג"ח קונצרניות בשילוב עם מניות.

הכותב הוא מנכ"ל מנורה מבטחים קרנות נאמנות ומנכ"ל מנורה מבטחים פיננסים

לא התפרסמו תגובות לכתיבת תגובה