שנתיים אחרי רכישת אטריום אומר מנכ"ל גזית גלוב רוני סופר: "היום כבר מבינים שהיה כדאי"

גזית גלוב כבר מורווחת ב־228 מיליון יורו על ההשקעה באטריום. סופר: "החשיפה שלנו לרוסיה נמוכה מאוד"

בתחילת 2007 קיבלה הנהלת גזית גלוב את אחת ההחלטות הקשות בתולדותיה. אחרי חודשים ארוכים של ניסיונות השתלטות על מילס - חברת נדל"ן ענקית מארה"ב - פרשה גזית גלוב מהמערכה, ומילס נמכרה לחברת ברוקפילד האמריקאית. תג המחיר שהציעה ברוקפילד, 1.35 מיליארד דולר, נראה מופרך לבעלי השליטה בגזית גלוב, חיים כצמן ודורי סגל, והם היו מוכנים לשלם 1.1 מיליארד דולר בלבד.

היום מתייחסים בגזית להחלטה באשר למילס כאל אחת ההחלטות המוצלחות בתולדות החברה, אבל לא תמיד זה היה ככה: ההחלטה לסגת ולוותר על מצבת נכסים גדולה, אבל גם על אלפי שעות עבודה שהושקעו בעסקה ובבדיקת הנכסים, היתה קשה, וההתמודדות בזירת יחסי הציבור היתה קשה עוד יותר. בגזית ניסו להתמודד עם הביקורת, לעתים הורידו ראש, ומאחורי הקלעים החלו לתכנן את רכישת הענק האלטרנטיבית.

כמה חודשים חלפו ומטרה אחרת החלה להסתמן, באירופה. בדצמבר 2007 דיווחה גזית גלוב כי היא בוחנת עוד עסקת ענק. בורסת השמות החלה לרחוש, אבל איש לא זיהה את המטרה האמיתית, חברת מיינל (שלימים שונה שמה לאטריום), שבבעלותה 160 מרכזים מסחריים מעוגני סופרמרקטים ב־11 מדינות במרכז ובמזרח אירופה, ושנסחרת בבורסת אוסטריה.

מיינל נקלעה באותם חודשים לחקירת רשות ניירות ערך בחשד להרמה פיקטיבית של מחיר המניה, איבדה את אמון המשקיעים וצנחה בין ספטמבר 2007 למרץ 2008 ב־66%. בגזית גלוב, אז עם פעילות מצומצמת באירופה, בעיקר בצפון אירופה דרך סיטיקון, החליטו שמדובר בהזדמנות קנייה, וחברו לצורך עסקת הענק לקרן ההשקעות בנדל"ן CPI של סיטיגרופ.

אג"ח בחצי מיליארד יורו

בשלב הראשוני הודיעו גזית גלוב וסיטי על השקעה של 500 מיליון יורו באיגרות חוב להמרה (לא סחירות), המקנות זכויות הצבעה. כמו כן סוכם על קבלת 30 מיליון אופציות הניתנות למימוש למניות מיינל; השתתפות בהנפקת זכויות בהיקף של 300 מיליון יורו שתבצע מיינל בתוך שישה חודשים ממועד השלמת הסכם ההשקעה; ולבסוף, אופציה לרכישת מניות (ואופציות) בהיקף של 200 מיליון יורו (בניכוי סכומים שיושקעו במסגרת הנפקת זכויות).

מלכתחילה הבחינו גזית וסיטי כי ההיסטוריה הלא מחמיאה של מיינל מול המשקיעים המקומיים עשויה להעיב על העסקה, ולכן ביקשו להכניס אותה למודל פעילות חדש. הצעד הראשון בבניית התדמית היה גם החלפת שמה של מיינל לאטריום - בלטינית חלל גדול בווילות רומאיות, המאפשר גישה לחלקים שונים של הבית, ומרכזו פתוח לשמים.

בהמשך התברר כי ההשקעה בדרך של אג"ח להמרה היתה תחנת ביניים בלבד. בספטמבר 2009 הודיעה גזית גלוב כי תחליף את כל האג"ח להמרה וכתבי האופציה שבידיה למניות. גזית נתנה אג"ח בערך נקוב של 231 מיליון יורו, וקיבלה 79.6 מיליון מניות של אטריום. כתוצאה מהמהלך עלתה גזית גלוב, שרכשה מניות אטריום בשוק מאז ביצוע העסקה, לאחזקה של כ־30% בחברה.

לאחרונה חלפו שנתיים מאז הודיעה גזית גלוב על ההשקעה המתוכננת, והגיע הזמן להתחיל ולבחון את העסקה הגדולה בתולדות החברה. "ספגנו ביקורת לא פשוטה על העסקה", אומר רוני סופר, מנכ"ל גזית גלוב, אבל היום אנחנו מרוצים. "אני זוכר מצוין את הימים ההם. אני עוד עבדתי במטה החברה במיאמי אבל עקבתי בדריכות אחרי מה שהתפרסם בישראל, והדברים לא היו מחמיאים. היה לנו קשה מאוד להסביר את המהלך שאליו החברה יוצאת, במיוחד עקב מצב השווקים".

ואכן, שוק ההון הישראלי התקשה להתרגל בהתחלה לעסקה. מניית אטריום איבדה מאז ההודעה על העסקה ועד החתימה (בין מרץ 2008 לאוגוסט 2008) 71%, וגזית גלוב ספגה הורדת דירוג בעקבות דירוגה הנמוך של אטריום - +BB - הגדלת המינוף והגדלת רכיב הייזום בפעילותה של גזית גלוב. "הרכישה מגדילה את חשיפת קבוצת גזית לסיכון עסקי ופיננסי", כתבו כלכלני מעלות, שציינו לשלילה את הפעילות של אטריום במדינות בעלות מאפייני סיכון גבוה יחסית, כמו מדינות מזרח אירופה ורוסיה, ואת העובדה שהחברה לא רגילה לפעול במדינות הללו.

אטריום עוברת להפסד

במקביל דיווחה אטריום כי עברה ב־2008 להפסד של 845.3 מיליון יורו לעומת רווח של 154.5 מיליון יורו ב־2007, בעיקר כתוצאה מירידת השווי של נדל"ן להשקעה ב־434 מיליון יורו, וגזית גלוב נאלצה להתגייס ולהסביר כי מדובר במחיקות חשבונאיות בלבד, וכי פעילות הליבה - השכרת הנכסים והפעלתם - ממשיכה להיות יציבה.

גם המהלך הבא של גזית גלוב, המרת האג"ח למניות, דרש מהחברה מאמצי שיווק. גזית גלוב ויתרה במהלך על אג"ח הנושאות קופון מובטח של 10.75% תמורת מניות, ובכך הגדילה לכאורה את הסיכון של החברה. גזית גלוב הסבירה כי המחיר שבו התבצעה העסקה, 2.9 יורו למניית אטריום בהשוואה למחיר של כ־4.3 יורו למניה בשוק, מקטין משמעותית את הסיכון ומגלם סיכוי גדול. הפעם שוק ההון כבר היה נכון יותר להקשיב, במיוחד כאשר המהלך לווה בהתאוששות בשווקים, וגילם רווח הון של 1.25 מיליארד שקל, דיבידנד של 300 מיליון שקל והתחייבות לאמץ מדיניות דיבידנד שנתית. המוניטין השלילי גם ניפח חשבונאית את ההון העצמי של החברה בכ־30%, מרמה של 3.9 מיליארד שקל ל־5.2 מיליארד שקל, ויחד עם קופת מזומנים של יותר ממיליארד יורו הוארו המחיקות מירידת ערך הנדל"ן להשקעה באור חדש.

בחינת חשבון ההשקעה בעסקה שנתיים מאוחר יותר מלמד כי לפחות בינתיים יוצאת גזית גלוב ברווח נאה. השאלות שמרחפות עדיין נוגעות להתאוששות השווקים שבהם פועלת אטריום, להתאוששות המניה (הנסחרת היום במחיר של 6 יורו) וליכולת ההשבחה של הפורטפוליו.

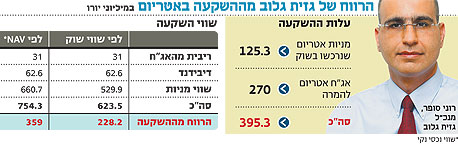

עלות ההשקעה בניכוי ריבית האג"ח, הדיבידנד ושווי המניות בשוק מעמידה את החברה על רווח של 1.1 מיליארד שקל (228 מיליון יורו), על הנייר כמובן. במקביל, הפחיתה גזית גלוב את הסיכון בהשקעה על ידי צמצום פעילות הייזום של אטריום למינימום. בעת ההשקעה עמדה פעילות ההשקעה הצפויה על 3.3 מיליארד יורו, וכיום היא עומדת על 300 מיליון יורו בלבד.

במקביל ביצעה גזית גלוב מהפך בתרבות הניהולית והארגונית באטריום. "מינינו את רחל לוין לנהל את הפעילות של אטריום, ובזמן מועט היא גייסה צוות מקומי שמתאים לתרבות הניהול שלנו, למדה להכיר את הנכסים מקרוב והחלה להטמיע את הדנ"א של גזית גלוב. במקביל לצמצום פעילות הפיתוח ב־90% ביצענו רכישה עצמית של אג"ח בדיסקאונט משמעותי, והשלמנו רישום למסחר בבורסת היורונקסט".

השוק התרגל

לעת עתה נדמה שגם בשוק כבר למדו לעכל טוב יותר את העסקה. ב־2009 אטריום עדיין התקשתה להרוויח, לאחר שהפחיתה 478.1 מיליון יורו משווי נכסיה, אולם ברבעון הראשון ב־2010 השורה התחתונה כבר היתה חיובית (ראו מסגרת).

"כשבוחנים את עסקת אטריום, צריך להבחין בין אופן ביצוע העסקה לבין התזמון והפורטפוליו", אומר אלון גלזר מלידר שוקי הון. "על אופן הביצוע צריך להסיר את הכובע בפני הנהלת גזית גלוב. ההשקעה בוצעה במחיר שבהחלט נראה היום טוב, החברה הצליחה לשלוט בעסקה בכל רגע ולשמר את קופת המזומנים. גזית גם השכילה לזהות את הטקטיקה הנכונה והזולה ביותר לרכישת החברה בשני שלבים - אג"ח להמרה ואז מניות - ואמרה "לא" לפיתוי של מתווה פשוט יותר, אך יקר בהרבה: רכישת מניות בשוק.

"לגבי אטריום עצמה והפורטפוליו שלה, ברור שהשווקים בתקופה פחות טובה. עם זאת, נראה שגזית גלוב שולטת במתרחש. אנחנו מדברים על חברה עם פוטנציאל של קרקעות קיימות ועם כסף בקופה, כך שאם לא יתקבלו שם החלטות לא נכונות על השקעות מטורפות, בסך הכל הדאון סייד מוגבל. אני חושב שאפשר לסכם את העסקה כבעלת פוטנציאל לעתיד, עם הרבה סימני שאלה בהווה", מסכם גלזר.

"אנחנו מודעים לעובדה שאטריום פעילה היום בחלק של העולם שמצבו ברמת המאקרו פחות טוב", אומר סופר. "עם זאת, לא ראינו ירידה דרמטית בתפוסת הנכסים, ואנו מאמינים שהקפאת פעילות הפיתוח בשילוב עם שוכרים חזקים, והעובדה שהמרכזים המסחריים שלנו פונים לצרכים הכי בסיסיים באוכלוסייה, בעיקר מזון, יעשו את ההבדל".

בעל השליטה חיים כצמן התבטא בעבר נגד פעילות במדינות לא יציבות, ובכל זאת היום אתם נמצאים דרך אטריום גם ברוסיה.

סופר: "לאטריום יש שבעה נכסים ברוסיה, וביחס לסך הנכסים שלה ובוודאי לאלה של גזית גלוב, 644 נכסים, החשיפה נמוכה מאוד, וכנראה לא נגדיל אותה. עם זאת, בנכסים הקיימים המצב תקין. צריך גם לזכור שרוסיה היא מדינה שמאוד מושפעת ממחיר הנפט ומגורמים נוספים, כך שזה לא בלתי סביר להניח שתהיה גם בה התאוששות".

סופר מגיב במבוכה לשאלה האם רכישת חלקה של סיטי באטריום באה בחשבון. "כרגע אין מהלך כזה, אבל בעתיד זה משהו שנצטרך לבחון".

רכישה כזו, אם תתבצע, כבר לא תהיה במחירים המקוריים?

"יש לנו יתרות נזילות וקווי אשראי לא מנוצלים ב־6 מיליארד שקל", אומר סופר.

לא התפרסמו תגובות לכתיבת תגובה