צילום: עמית שעל

צילום: עמית שעל

אג"ח הים התיכון: הזדמנות להחליף צמודים בשקלים

המשבר באירופה עושה טוב לאג"ח הממשלתיות אצלנו, וגם האפיק הקונצרני יוצא נשכר, עם תחילת ההפשרה בהנפקות וחזרתן של קרנות האג"ח לגיוסים. הובלת צמודי המדד, הנובעת מציפיות האינפלציה, היא זמנית בלבד

שוקי איגרות החוב מסבים לאחרונה קורת רוח למשקיעים, עם עליות שערים - הן באפיק הממשלתי והן באפיק הקונצרני. עליות בולטות במיוחד נרשמו באג"ח הממשלתיות הצמודות ובאג"ח הקונצרניות האיכותיות והמדורגות.

אמנם, רמת התנודתיות עדיין גבוהה מבעבר ומשקפת את העצבנות הרבה בשווקים בתגובה להשלכות הריאליות והפיננסיות של המשבר המתגלגל באירופה. עם זאת, אותו משבר החזיר את הצבע ללחיים של שוקי האג"ח הממשלתיות - בארצות הברית ובישראל. לפתע, רמתן הנמוכה אבסולוטית של התשואות לפדיון נראית אטרקטיבית ביחס לסיכון הנמוך ובהשוואה לאפיק המנייתי ולאג"ח הקונצרניות הלא מדורגות.

חזרתם של המשקיעים לאפיק הממשלתי ולאג"ח קונצרניות איכותיות בסיכון נמוך (Run to safety), מצטרפת להערכה הגורפת כי תהליך הנורמליזציה בריבית המוניטרית יתעכב משמעותית. הדחייה בעיתוי העלאות הריבית ועוצמתן מצטרפת לנטייה לעבור להידוק פיסקאלי, כאשר המטרה של הממשלות והבנקים המרכזיים היא למנוע קריסה בשרשרת כלכלות באירופה וגרימת נזקים היקפיים לכלכלות נוספות - עדיין בריאות יחסית. אלו, כאמור, התפתחויות חיוביות מאוד מבחינת שוקי האג"ח, הממשלתיות והקונצרניות.

הממשלה מייבשת

גורמי הבסיס בשוק האג"ח הממשלתי הישראלי נותרו חיוביים והצמיחה עדיין מרשימה - גם אם היא נמוכה מזו שנחזתה בטרם התפרץ המשבר האירופי:

- הריבית במשק תיוותר נמוכה לאורך זמן, נומינלית וריאלית.

- הממשלה ממשיכה "לייבש" את השוק הממשלתי עם תוכנית גיוסים צנועה, המייצרת מחסור באג"ח ממשלתיות, במיוחד בצמודות המדד.

- הגירעון ב־2010 יהיה נמוך - ככל הנראה מתחת לרף 4%.

- תחילת הדיונים על תקציב המדינה ל־2011–2012 בהחלט מעודדת. בהשוואה למצב באירופה ובארה"ב, את המחלוקות אצלנו ניתן להגדיר כ"צרות של עשירים". סימן השאלה הגדול מתייחס לגובה האינפלציה במשק. ברור כי למשבר האירופי ולחוזקו של השקל יש השלכות אינפלציוניות ממתנות.

מנגד, הציפיות האינפלציוניות בבורסה ממשיכות לעלות כתוצאה מביצועים עודפים של האפיק הצמוד ביחס לאפיק השקלי. המשקיעים לא קונים בינתיים את הצהרות שרי הממשלה בקשר לתוכניות לפיצוץ בועת הנדל"ן, כאשר בשטח הביקוש עדיין עולה משמעותית על ההיצע.

מדדי המחירים לצרכן בחודשים מאי־אוגוסט צפויים לעלות בכ־1.2% במצטבר, ובהתאם משקיעים רבים מחפשים הגנה אינפלציונית. לכך מתווסף המחסור החמור בהנפקות אג"ח ממשלתיות צמודות, על רקע פדיון ענק - כ־11 מיליארד שקל - הצפוי באג"ח ממשלתיות צמודות מסדרה 610 לעומת גיוס זניח של כ־900 מיליון שקל באג"ח צמודות.

גם חידוש חלקי של ההנפקות הקונצרניות אינו צפוי לחסל את המחסור בצמודי מדד. התמונה מורכבת, והרבה תלוי במחירים היחסיים של שני האפיקים בבורסה. ההמלצה שלנו נותרת חיובית לגבי האפיק הממשלתי כולו, עם יתרון לשקלים על פני הצמודים, כאשר המומנטום החיובי של הצמודים מהווה הזדמנות להחליפם בעיתוי נוח. ההובלה של האפיק הצמוד היא זמנית בלבד.

ובאשר לאג"ח הקונצרניות: הריבית הנמוכה והצמיחה הממותנת ממשיכים לתמוך באפיק. מדדי תל בונד השונים עלו בשבוע האחרון ב־0.3%–0.4% והשלימו עלייה של 5.2%–6.4% מתחילת השנה. נראה כי השוק מפריד בין שוק המניות, הזוכה ליחס חשדני וזהיר, לשוק הקונצרני המושפע לחיוב מירידת התשואות באפיק הממשלתי.

בעוד ששוק המניות מגיב לרוח הנגדית הנובעת מהתמודדות אירופה עם צמצומים תקציביים והעלאות מסים, השוק הקונצרני מושפע יותר מההבנה כי הריבית צפויה להישאר נמוכה לטווח ארוך יותר, בזמן שהכלכלה הישראלית צפויה להציג צמיחה מרשימה, גם אם ממותנת.

לפזר השקעות לחו"ל

הביטחון החוזר לשוק החוב בא לידי ביטוי באלמנטים חשובים נוספים:

- שוק ההנפקות מרים את ראשו. לאחר עצירת בלמים חדה בחודש מאי מורגשת התאוששות מסוימת בשוק זה.

- קרנות הנאמנות הקונצרניות חוזרות לגייס. בחודש מאי פדה הציבור כספים מהקרנות המתמחות באג"ח קונצרניות, אך מתחילת יוני ניתן להצביע על עצירת הפדיונות ואף שינוי כיוון ליצירות קלות, המעידות על כניסת כספים לקרנות האג"ח. המשך מגמה חיובית בשוק הקרנות יהווה סימן חשוב להתממשות התסריט החיובי עבור שוק החוב בכלל והאג"ח הקונצרניות בפרט.

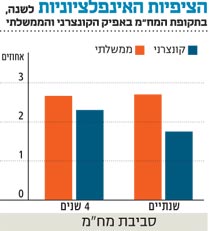

האם האפיק הקונצרני בישראל יקר יחסית לחו"ל? כנראה שכן, ובצדק. לעומת ההתנהגות החיובית מאוד בארץ, המשקיעים בחו"ל עדיין מודאגים משוק החוב הקונצרני. בדיקת המרווחים בין אג"ח קונצרניות לממשלתיות מעידה על קפיצת מדרגה בתמחור הסיכון של אג"ח חברות בחו"ל, בעוד שבישראל העלייה במרווחים מינורית יחסית.

בחודשים האחרונים המלצנו לפזר השקעות לחו"ל גם באפיק הקונצרני. השקעה כזו, תוך נטרול החשיפה הנגזרת למט"ח והפיכתה לשקלית, צריכה להיות חלק אינטגרלי מתיק ההשקעות.

ובצמודים, האם להשקיע באג"ח מדינה או בקונצרניות? צריך לשלב, כמובן, בהתאם לשנאת הסיכון המאפיינת כל משקיע ומשקיע. הציפיות האינפלציוניות הגלומות באג"ח הקונצרניות נמוכות מאלו הגלומות באג"ח הממשלתיות, ולפיכך יש עדיפות להשקעה באג"ח הקונצרניות הצמודות על פני השקעה בממשלתיות צמודות מדד.

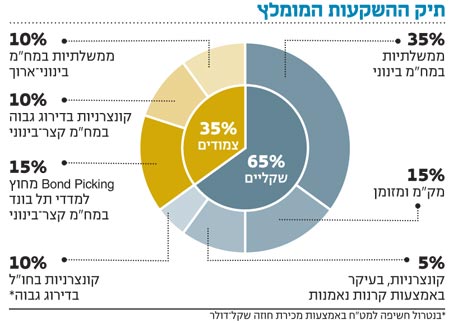

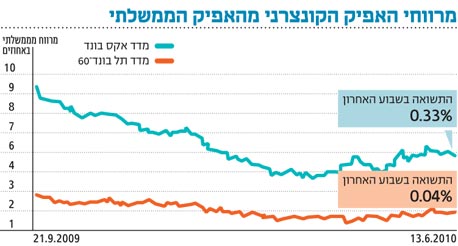

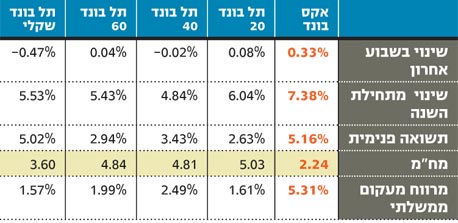

מדד האקס בונד של "כלכליסט" ומנורה מבטחים

חזרת הפחד מגדילה את מרווחי התשואות. מדד אקס בונד של מנורה מבטחים ו"כלכליסט" ממשיך להפגין ביצועים טובים יותר ממדד תל בונד־60, ועלה ב־7.38% מתחילת השנה לעומת 5.43% בהתאמה.

אורתם סהר, הנמנית עם אקס בונד, הצליחה לגייס כ־38 מיליון שקל באמצעות הרחבת סדרת אג"ח א'. בעבר נכשלה החברה בהנפקת סדרה חדשה, והגיוס הנוכחי מצביע על תפיסתו של השוק את מצב החברה כאיתן.

שלמה נדל"ן, חברה נוספת במדד אקס בונד, דיווחה אף היא על תוצאות טובות ברבעון הראשון. החוב הבנקאי של החברה קטן והיא משלימה את הקמתו של מרכז לוגיסטי עבור החברה־האם, מרכז שיניב תזרים קבוע וגבוה וישרת את חובותיה. בשבועות הקרובים נמשיך לסקור את הדו"חות הבולטים של חברות המשתייכות לאקס בונד.

בשבוע הקרוב נצפה להמשך המגמה החיובית באפיק הקונצרני, תוך תנודתיות גבוהה מזו שאפיינה את השבוע האחרון. להערכתנו, מדד אקס בונד, בעל המח"מ הקצר משמעותית מזה של מדדי תל בונד, יפגין ביצועים עודפים תוך תנודתיות נמוכה משלהם.

שובו של הפחד, במהלך חודש מאי, הגדיל את הפער שבין תמחור מדדי תל בונד היקרים למדד אקס בונד. בהנחה ששוק החוב הישראלי הנו איתן, יש לנצל עיוות זה: בגרף המצורף ניתן לראות שמרווחי התשואות על אג"ח הנסחרות מחוץ למדדי תל בונד הם במגמת עלייה.

לא התפרסמו תגובות לכתיבת תגובה