צילום: shutterstock

צילום: shutterstock

מיוחד ל"כלכליסט": מעט ידיים, הרבה כוח: 20% מהקרנות מנהלות 80% מהכסף

320 קרנות נאמנות בישראל מנהלות 115 מיליארד שקל בשוק של 143 מיליארד שקל. בית ההשקעות פסגות מנהל 22% מכספי הענף - 32 מיליארד שקל

מבט על ענף קרנות הנאמנות הישראלי מציג ביזור רב בקרב כ־1,200 קרנות עם נכסים של יותר מ־143 מיליארד שקל. אולם, כשמסתכלים מעט יותר לעומק, מגלים כי שיעור משמעותי מנכסי הציבור נמצא במספר מצומצם של קרנות, ובידי מספר מצומצם עוד יותר של מנהלים.

נכון להיום, יש 17 מגה־קרנות נאמנות ישראליות, השייכות לבתי ההשקעות הגדולים, המחזיקות כל אחת נכסים בהיקף של יותר ממיליארד שקל. פסגות מחזיק בשש קרנות ענק, הראל פיא בשלוש קרנות, מגדל, אי.בי.איו אקסלנס מחזיקות בשתיים כל אחת. דש ומנורה מנהלות כל אחת קרן ענק. ביחד מרכזות 17 הקרנות נכסים בהיקף של כ־33 מיליארד שקל.

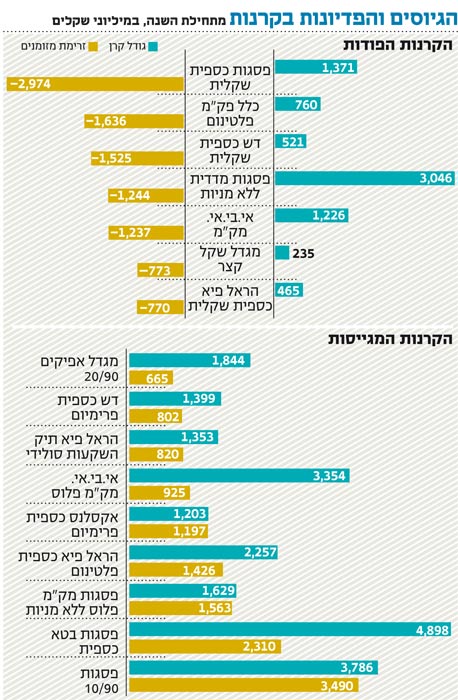

גודלן של הקרנות לא מבטיח להן הצלחה לאורך הדרך. כך, לדוגמה, ישנן ארבע מגה־קרנות שספגו פדיונות כבדים במהלך השנה האחרונה וירדו מנכסיהן אל מתחת לרף מיליארד השקלים.

מי נפלטה? הראל פיא כספית שקלית, שביוני 2009 ניהלה כ־1.5 מיליארד שקל ושנה לאחר מכן, לאחר שכמיליארד שקל נפדו ממנה, היא מחזיקה ב־465 מיליון שקל בלבד, ומגדל שקל קצר, שניהלה בסוף יוני 2009 קצת יותר ממיליארד שקל, נותרה בסוף יוני השנה עם 235 מיליון שקל בקופתה.

שיאניות הנפדות - דש כספית שקלית, שלפני שנה ניהלה יותר מ־2 מיליארד שקל, איבדה במהלך 2010 לא פחות מ־1.5 מיליארד שקל ובקופתה נותרו 521 מיליון שקל בלבד. מקופת כלל פק"מ פלטינום, שבסוף יוני 2009 ניהלה 2.4 מיליארד שקל, נפדו יותר מ־1.6 מיליארד שקל.

ריכוזיות בבתי ההשקעותכשמסתכלים על בתי ההשקעות המנהלים את הקרנות הגדולות, רואים בבירור רב את מגמת הריכוזיות של הענף כולו. פסגות, חברת הניהול הגדולה בישראל, מנהלת יותר מ־22% מכספי הקרנות נאמנות שנאמדים בכ־32 מיליארד שקל באמצעות כ־130 קרנות. בבדיקה שנעשתה עולה כ־49% מסכום זה נמצאים בשש קרנות בלבד.

במקום השני הראל פיא, שמנהלת 17.7 מיליארד שקל ו־81 קרנות, ומחזיקה 27% מנכסיה המהווים כ־4.7 מיליארד שקל בשלוש קרנות בלבד.

אי.בי.אי מנהלת 9.5 מיליארד שקל על פני 34 קרנות ומחזיקה 50% מנכסיה בשתי קרנות בלבד.

מתברר כי שוק הקרנות מתפקד באופן ריכוזי מאוד, וזאת כאשר 17 קרנות מתוך כ־1,200 מנהלות 9% מהיקף הנכסים הכולל. גם כאשר מסתכלים על קרנות בעלות שווי נכסים בינוני (בין 100 מיליון למיליארד שקל), רואים את אותה ריכוזיות, כאשר 320 קרנות מנהלות כ־115 מיליארד שקל וכל השאר, כ־880 במספר, מנהלות יחד רק 26 מיליארד שקל. זהו למעשה ביטוי פיננסי לתופעה צרכנית המכונה "הזנב הארוך" - תופעה שבה אחוז ניכר מהאוכלוסייה בוחר באותם "להיטים" וכתוצאה מכך מחוזקת תחושת הלכידות. במקרה שלנו, הביטוי לכך הוא ש־80% מהכסף נמצאים בידי 20% מהקרנות.

המצטרפות החדשות

שבע קרנות הצטרפו במהלך השנה האחרונה לקבוצת המיליארדריות. בכולן נרשם זינוק משמעותי בהיקף נכסיהן, ואולם בשלושה מקרים הפערים הם מפתיעים במיוחד.

קרן פסגות 90/10, שהוקמה בסוף 2007, גייסה במהלך השנה האחרונה 3.5 מיליארד שקל, כשלפני שנה ניהלה הקרן 127 מיליון שקל בלבד. כיצד קרן סולידית צעירה מצליחה לגייס סכומים אדירים בטווח קצר שכזה? לא ברור.

השאלה הגדולה עוד יותר היא מדוע הציבור הזרים את הכספים דווקא לקרן זו? מכיוון שלפסגות עוד קרן 90/10, אולם בעלת אופי סיכון שונה. בסיכום שנה וחצי, הקרן שאנו מסקרים הניבה 20.9% לעומת 32.42% בקרן מקבילה באותו בית השקעות. נכון, דמי הניהול של הקרן הצעירה נמוכים יותר (0.8% לעומת 1.5%) - אך האם זהו ההסבר להתנפלות עליה?

דוגמה נוספת - פסגות מק"מ פלוס ללא מניות. קרן זו ניהלה לפני שנה 52 מיליון שקל ובסוף יוני 2010 יש בקופתה יותר מ־1.6 מיליארד שקל. הקרן השיגה מתחילת השנה ועד 28 ביולי תשואה של 1.37% - מקום 56 מתוך כ־90 קרנות בקטגוריית אג"ח שקליות כללי. ועדיין מדובר בקרן שגייסה יותר מ־1.5 מיליארד שקל במהלך שנה אחת. מה הסוד שלה?

אקסלנס כספית פרימיום, שעד לסוף 2009 היתה קרן מניות אמריקה הלטינית, שינתה מדיניות ונהפכה לקרן כספית. חצי שנה בלבד מהרגע שבו הודיעה הקרן על שינוי המדיניות, היא גייסה יותר מ־1.2 מיליארד שקל. האם לניסיון, לתשואות או להישגים של הקרן אין השפעה? ההנחה היא שבהיעדר דמי ניהול, לפחות כרגע, קל יותר לקרן לגייס כספים, אולם האם זו סיבה מספקת לגיוס כל כך מסיבי בתקופה כה קצרה? הקרן פסגות בטא כספית גייסה מתחילת 2010 יותר מ־2.4 מיליארד שקל. בחודש יוני הוזרמו לקרן 586 מיליון שקל, והמשמעות היא שבאפריל ובמאי השנה הקרן גייסה כמעט 1.5 מיליארד שקל. כיצד מצליחה קרן לגייס סכום כזה במהלך חצי שנה?

IFO מפיצי מוצרי Morningstar בישראל www.ifo.co.il

2 תגובות לכתיבת תגובה