נבחרת אמריקאית מנצחת

ברשימת 10 המניות אשר עשויות להכות את השוק בשנה הקרובה אפשר למצוא את פייזר לצד ברקשייר האת'אוויי

עונת הדו"חות של הרבעון השני בעיצומה, וזו הזדמנות מצוינת לבדוק אילו מניות ירשמו להערכתנו תשואת־יתר לעומת שוק המניות בשנה הקרובה. לדעתנו יש להתמקד במגזרים הדפנסיביים העשויים להיפגע פחות בתקופות של האטה וסיכונים כלכליים.

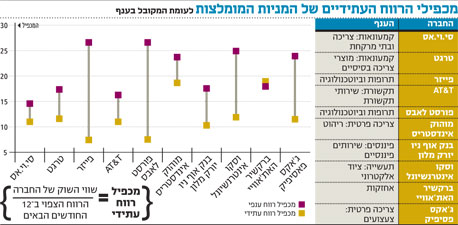

1. סי.וי.אס

קמעונאות, בתי מרקחת

ראשונה היא סי.וי.אס (סימול: CVS) המפעילה רשת בתי מרקחת וחנויות נוחות המונה כ־7,000 סניפים ב־41 מדינות בארה"ב. מדובר באחת החברות הגדולות בתחום המרשמים לתרופות ושירותים רפואיים (PBM) - אשר עתיד לשמש אחד ממנועי הצמיחה העיקריים, בעיקר על רקע השקת רפורמת הבריאות בארה"ב.

ביצועיה של סי.וי.אס מתאפיינים בצמיחה שנתית עקבית - הן בשורת ההכנסות והן בשורות הרווח. היא נסחרת במכפיל רווח עתידי (ל־12 החודשים הבאים) 11, ובמכפיל EV/EBITDA (השווי התפעולי של החברה חלקי הרווח לפני ריבית, מס, פחת והפחתות) 6. מדובר בשני מכפילים נמוכים - הן בפרספקטיבה היסטורית והן לעומת חברות מקבילות.

2. טרגטקמעונאות, צריכה בסיסית

החברה השנייה היא טרגט (סימול: TGT) המפעילה רשת של 1,740 מרכזי קניות, בתי כלבו וחנויות מוזלות.

מ־1987 החברה צומחת בעקביות (למעט שנה אחת) וב־2009 הגיע תזרים המזומנים מפעילות שוטפת לשיא היסטורי של 5.8 מיליארד דולר. שווי השוק של טרגט עומד על 37.5 מיליארד דולר, ומאחר שהחברה מצפה להרוויח 3.1 מיליארד דולר ב־12 החודשים הבאים, עומד מכפיל הרווח שלה על קרוב ל־11 (בנטרול מזומן) זאת לעומת מכפיל היסטורי ממוצע של 18 ב־10 השנים האחרונות. מכפיל ה־EV/EBITDA החזוי עומד כיום על 6.7, קרוב לרמה שנרשמה בשפל של סוף 2008. תשואת הדיבידנד (שיעור הדיבידנד משווי השוק של החברה) עומדת כיום על 2%.

3. פייזר

תרופות

פייזר (סימול: PFE) היא חברה בינלאומית שנוסדה ב־1849 ושעוסקת במחקר, פיתוח, יצור ושיווק של תרופות ומוצרים רפואיים אחרים לבני אדם ולבעלי חיים.

החברה נסחרת לפי שווי של 131.8 מיליארד דולר וכלולה במדד דאו ג'ונס. בשנים 2005–2008 היא שמרה על הכנסות יציבות וב־2009 הן צמחו קלות, אך צעדי התייעלות שננקטו בשלוש השנים האחרונות הגדילו את הרווח התפעולי ב־15% מדי שנה.

לפייזר מאזן יציב וחזק המציג יחס שוטף (נכסים שוטפים חלקי התחייבויות שוטפות) ויחס מהיר (אותו הדבר בניכוי מלאי) ברמה של 2 ו־1.2, בהתאמה. החוב מהווה 24% מהמאזן ומלבד זאת החברה נסחרת במכפילים נמוכים מאוד ברמה ההיסטורית. מכפיל הרווח החזוי של פייזר עומד על 7.4 בלבד, מכפיל המכירות עומד על 1.8, ומכפיל ה־EBITDA עומד על 4.2 — נמוך ביחס לתעשייה.

החברה צפויה ליהנות מהגאות בתחום הגנרי ויש לה מדיניות חלוקת דיבידנדים נדיבה יחסית. תשואת הדיבידנד שלה עומדת על 5%.

4. AT&Tתקשורת, שירותי תקשורת

AT&T (סימול: T) היא חברת אחזקות בינלאומית הפועלת בתחום הטלקום ומספקת שירותי סלולר (תחת המותג Cingular), טלפוניה קווית, טלוויזיה בכבלים, אינטרנט ועוד. הבחירה ב־AT&T נובעת מהחסינות שמגלה מגזר התקשורת בתקופות של צמיחה אטית. AT&T ממשיכה לחדור לשווקים חדשים, הן ברמה הגיאוגרפית והן ברמת המוצרים, וממשיכה לבצע מהלכי התייעלות, בין השאר, באמצעות תהליכים של מיזוגים ורכישות.

נוסף על כך, בדו"חות הרבעון השני היא הציגה שיפור משמעותי בשיעורי הרווחיות. מחיר המניה הנוכחי משקף מכפילים אטרקטיביים: מכפיל הרווח העתידי עומד על 11, מכפיל המכירות עומד על 1.1 ומכפיל ה־EV/EBITDA עומד על 5.1 - שהנו נמוך משמעותית גם לעומת רמתו בעבר וגם לעומת מניות אחרות בענף. תשואת הדיבידנד שלה עומדת על 7%.

5. פורסט לאבסתרופות

המודל העסקי של חברת התרופות פורסט לאבורטוריס (סימול: FRX) שונה משל מתחרותיה: אין לה מחלקת מחקר ופיתוח יקרה, והיא מתמקדת ברכישת חברות שיש להן תרופות בשלב מתקדם ושכבר לקחו את הסיכון הגדול.

מחזור המכירות השנתי של פורסט עומד על 4 מיליארד דולר עם שולי רווח גבוהים. החברה מייצרת כמות אדירה של מזומנים, כמיליארד דולר בשנה בממוצע, בשעה ששווי השוק שלה עומד על 8.1 מיליארד דולר.

אחת הסיבות לשווי הנמוך היא העובדה שהתרופה העיקרית של פורסט, האחראית לכ־58% מהכנסותיה, תאבד את הפטנט שלה ב־2012 ותיאלץ להתחרות עם התחליפים הגנריים. ואולם לפורסט יש בקנה חמש תרופות שנמצאות בשלבים שונים - שתיים מהן כבר בשלב 3 - ולכן יש לחברה פוטנציאל להתמודד עם הירידה הצפויה בהכנסות ב־2012. נוסף על כך, יש לפורסט מזומן בהיקף של 3.5 מיליארד דולר ומאזן נקי מחובות, מה שהופך אותה לזולה עוד יותר.

6. מוהוק אינדסטריס

תעשייה

מוהוק אינדסטריס (סימול: MHK) היא החברה השנייה בגודלה בתחום ייצור השטיחים, הפרקטים ואריחי הקרמיקה. כ־85% מהכנסותיה מגיעות משוק הנדל"ן למגורים והנדל"ן המסחרי בארה"ב. ב־2009 נפגע מחזור המכירות שלה כתוצאה מהמשבר העולמי ועמד על 5.3 מיליארד דולר. כעת השוק מתמחר את המניה במחיר זול למדי - לפחות לפי מצבה הפיננסי - אף שכבר שלושה רבעונים אפשר לראות התייצבות בירידת ההכנסות של החברה.

מוהוק עתידה ליהנות מהצמיחה בהיקף תחלופות הבתים הקיימים ומהעלייה בהוצאות על שיפוצים עם השיפור במגזר האשראי ובמצב הצרכנים בארה"ב. נוסף על כך, החברה ניצלה את המשבר כדי להקטין את רמות החוב שלה, כאשר במקביל היא הגדילה את היקף המזומן במאזן שעומד היום על 500 מיליון דולר. להערכתנו, המניה זולה לפחות לפי היחס בין תזרים המזומנים החופשי לשווי השוק שעומד על 6.

7. בנק אוף ניו יורק מלוןבנקים

בנק אוף ניו יורק מלון (סימול: BK) הנו בנק השקעות בינלאומי מהמוערכים והיציבים ביותר בעולם. זהו אחד הבנקים ששרדו את המשבר האחרון בקלות מאחר שלא השתתף בחגיגת הסיכונים של טרם המשבר העולמי. נכון להיום, הבנק מנהל 1.1 טריליון דולר עם יחסים מרשימים למדי.

הבנק נסחר בהתאם להון העצמי שלו (מכפיל 1) כאשר היסטורית המכפיל עמד על 2 ויותר. נוסף על כך, יחס הלימות ההון (שיעור הנכסים בסיכון) עומד על 13.3% - נתון פנטסטי לבנק, ובפרט על רקע הסביבה הכלכלית שבה פועלת המערכת הבנקאית בעולם. רק לשם השוואה יחס הלימות ההון של סיטי בנק עומד על 8.2%, שהם 0.2% מעל לרף שהציב הממשל האמריקאי ליחס הלימות הון טוב. מלבד זאת, שיעור ההפרשה לחובות מסופקים של בנק אוף ניו יורק מלון בשיא המשבר עמד על 4.5% - רמה נמוכה מאוד ביחס לתעשייה.

8. וסקותעשייה, סיטונאות

וסקו אינטרנשיונל (סימול: WCC) היא סיטונאית ציוד אלקטרוני בעיקר לצרכים תעשייתים. החברה מייצרת ממשקים אלקטרוניים למכונות במפעלים, כבלים וחיוט חשמלי למפעלים, סוללות תעשייתיות, נורות לתעשייה וכדומה. מלבד זאת, מדובר בשחקנית לא קטנה בתחום המוצרים לתשתיות.

ב־20 השנה האחרונות עמד קצב הצמיחה השנתי של וסקו על 6% בממוצע, כאשר מחזור המכירות שלה ב־2009 עמד על 4.6 מיליארד דולר. בהתאם לענף שבו היא פועלת חוותה וסקו האטה במכירות והמשקיעים תמחרו אותה בשווי שוק של 1.6 מיליארד דולר. מאחר שלחברה תזרים חופשי של כ־300 מיליון דולר, הדבר משקף לה מכפיל FCF (שווי שוק חלקי תזרים מזומנים בניכוי ההוצאות ההוניות) נמוך של 5.3, לעומת הממוצע שלה שעומד על 7.

תוכנית התמריצים הממשלתית לשיקום התשתיות אמורה להיטיב עם שורת ההכנסות של וסקו הדומיננטית בתחומה.

9. ברקשייר האת'אווייאחזקות

ברקשייר האת'אוויי (הנסחרת תחת הסימול B־BRK) היא חברת האחזקות שבבעלות המיליארדר וורן באפט. ב־34 השנים האחרונות הצליח באפט להגדיל את ההון העצמי של החברה ב־20.3% בשנה בממוצע - מה שהפך רבים מהמשקיעים למיליונרים.

כאשר התרסקו השווקים עמדו לרשות באפט מזומנים בלא פחות מ־34 מיליארד דולר מוכנים להשקעה. הוא לא היסס להשקיע כשכולם ברחו מהשוק ולדעתנו השקעות אלו עדיין לא מתומחרות במחיר החברה הנוכחי. גם היום, לאחר עלייה של כ־14% מתחילת חודש יוני, אנו מעריכים כי המניה מתומחרת בדיסקאונט של 30% ביחס לשווי ההוגן. ניתן להסתכל על ההשקעה בברקשייר האת'אוויי כהשקעה בתיק מנוהל רק שהמשקיע אינו משלם עמלה שנתית ויכול ליהנות מניהול של גאון השקעות.

10. ג'אקס פסיפיקתעשייה, סיטונאות

ג'אקס פסיפיק (סימול: JAKK) היא חברת צעצועים המוכרת בזכות כמה מותגים שהיא מחזיקה בבלעדיות ובהם האנה מונטנה, פוקימון ועוד. ג'אקס פסיפיק לא מייצרת אלא רק שוכרת את הזכויות למותג מסוים ולתקופה מסוימת כדי שלא להיתקע עם מותג צעצועים כושל או כזה שעבר זמנו.

נכון להיום החברה נסחרת לפי שווי של 444 מיליון דולר המשקף לה מכפיל תזרים חופשי של 5. מלבד זאת לרשותה קופת מזומנים לא מבוטלת של כ־250 מיליון דולר לעומת חוב ארוך טווח של 88 מיליון דולר. אין לה כל בעיה לעמוד בהוצאות המימון שלה עם התזרים הגבוה ועם החוזה שהיא סגרה לפני כמה חודשים למכירה ושיווק של קו בובות המבוסס על סדרת טלוויזיה בת 46 פרקים שתשודר ב־2011.

הכותב הוא מנהל מחקר בבית ההשקעות אלומות ספרינט. האמור אינו בגדר ייעוץ השקעות. הכותב עשוי להחזיק בניירות הערך המוזכרים

9 תגובות לכתיבת תגובה