צילום: דימיטרי שבצינקו

צילום: דימיטרי שבצינקו

אפרים צדקה ויעקב שיינין: "אין בסיס תיאורטי להקטנת הריכוזיות"

כך טוענים הכלכלנים במחקר בנושא, שהוכן בהזמנת אי.די.בי, חברת האחזקות הגדולה במשק. השניים קובעים כי רמת הריכוזיות בישראל אינה משפיעה על התחרותיות במשק, ומציעים לקובעי המדיניות להתמקד בתחומים אחרים: "הריכוזיות אינה בעיה בסדר עדיפות לאומי. רצוי להתמקד בנושאים חיוניים כמו חינוך והשכלה"

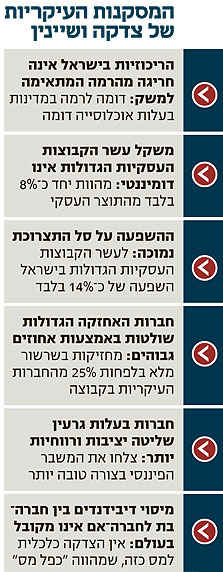

"הריכוזיות במשק הישראלי אינה חריגה ביחס למקובל בעולם המפותח בהתייחס לגודלה של הכלכלה, ולבטח אינה מהווה בעיה בסדר עדיפות לאומי בזמן שישראל מדורגת במקומות נמוכים בנושאים חיוניים כמו חינוך והשכלה. אין כל בסיס תיאורטי שיצדיק רגולציה שתקטין את הריכוזיות במשק" - זוהי אחת המסקנות המרכזיות של מחקר שהוכן על ידי חברת מודלים כלכליים בנושא הריכוזיות במשק ושהגיע לידי "כלכליסט". את המחקר הכינו פרופ' אפרים צדקה, ד"ר יעקב שיינין, ד"ר רחל שיינין וחן הרצוג.

המחקר, שמתפרס על פני 179 עמודים, הוכן בהזמנת חברת האחזקות החזקה במשק, קבוצת אי.די.בי שבבעלות נוחי דנקנר, על רקע הדיון הציבורי הרחב בסוגיה בחודשים האחרונים. "אף שהמימון לעבודה היה מקבוצת אי.די.בי", צוין בעמוד הראשון של המחקר, "מדובר בעבודה מקצועית חסרת פניות, ואנו מבקשים את הקוראים לשפוט עבודה זו רק לפי הממצאים המוצגים בה. קבוצת אי.די.בי לא התערבה ולא קבעה את שלבי העבודה, לא את בחירת הנושאים - וכמובן לא התערבה בהסקת המסקנות".

דנקנר שלח אתמול את המחקר לדירקטורים ולמנכ"לים שבקבוצת אי.די.בי, וציין במכתב כי "השיח שהתפתח במשק בחודשים האחרונים סביב נושא ה'ריכוזיות המשקית' נסב סביב נתוני מחקר בודד שפרסם בנק ישראל, באפריל 2010, שמתבסס על נתונים מלפני יותר מעשור". עם זאת, גם צדקה ושיינין קובעים כי קיים "מתאם שלילי מובהק" בין רמת הריכוזיות במשק לבין גודלה של הכלכלה בהתבסס על ניתוח נתונים מלפני 12 שנה.

"רמת הריכוזיות בישראל אינה חריגה"

צדקה ושיינין מבחינים בין "ריכוזיות ענפית" לבין "ריכוזיות בעלי שליטה" ("ריכוזיות כללית"), ומציינים כי הדיון הציבורי בנושא אינו מתמקד בניתוח סוגי הריכוזיות השונים, בניסיון להגדיר את רמת הריכוזיות הרצויה ובהבחנה בין מקרים שבהם ריכוזיות גבוהה היא הכרחית לבין מקרים שבהם ריכוזיות גבוהה היא מכשלה.

לדבריהם, ריכוזיות ענפית עוסקת ברמת התחרות במשק. ריכוזיות ענפית גבוהה היא מצב שבו מספר קטן של חברות הפועלות בענף מסוים מרכזות נתח שוק דומיננטי, כך שלא מתקיימת בשוק תחרות משוכללת. לגבי ריכוזיות כללית, מציינים צדקה ושיינין כי "מדובר במושג חדש יחסית, המוגדר בספרות המקצועית רק לבחינת צורת הבעלות השכיחה בחברות הציבוריות - גרעיני שליטה לעומת בעלות מבוזרת. ניסיון לקשור בין רמת הריכוזיות הכללית לבין רמת התחרותיות או לבין פגיעה אפשרית בצרכן הוא אינטרפרטציה מקומית גרידא".

צדקה ושיינין מציינים כי יש מחקרים רבים בתחום הריכוזיות במשק, אך רובם ככולם עוסקים בשאלות של ממשל תאגידי והגנה על זכויות המיעוט, ולא בשאלת השפעת הריכוזיות על הצרכנים.

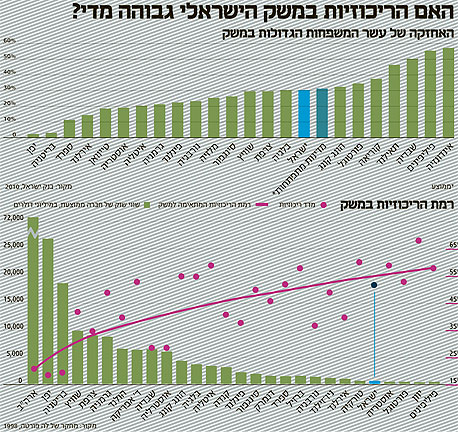

מניתוח שערכו צדקה ושיינין - המתבסס על מחקר של לה פורטה משנת 1998 שמשמש כמדד כמותי מקובל בנושא הריכוזיות הכללית - עולה כי קיים מתאם שלילי מובהק בין רמת הריכוזיות במשק לבין שווי השוק של חברה ציבורית ממוצעת, המשמש כמדד עקיף לגודלה של הכלכלה. כלומר, ככל ששווי השוק של חברה ממוצעת נמוך יותר, כך רמת הריכוזיות באותו משק גבוהה יותר.

השפעת גרעיני השליטה הגדולים על סך הוצאות הצרכן - 14.2% (אומדן)

"מהנתונים של לה פורטה עולה כי רמת הריכוזיות בישראל אינה חריגה, ואף קטנה במקצת, מהרמה המתאימה למשק. נוסף על כך, אין כל אזכור במחקר של לה פורטה לגבי המלצות לרגולציה שתביא בהכרח להקטנת הריכוזיות במשק", נכתב במחקר.

"דיון בריכוזיות תוך שימוש במדדים מוטים ומטעים"

בדיון לגבי הריכוזיות בחברות הציבוריות בישראל, מציינים צדקה ושיינין את מחקרו של קונסטנטין קונסנקו מבנק ישראל, שמתבסס על מחקר מ־2002 של פאקיו ולאנג, שבתורו מתבסס על נתונים מהשנים 1996–2000. חברת מודלים כלכליים מציינת כי "ניתוח הממצאים בנתונים המקוריים של פאקיו ולאנג לגבי מדינות אירופה המערבית, שהן נקודת הייחוס המתאימה למשק הישראלי, מראה כי קיים הבדל מהותי בין רמת הריכוזיות בבורסה במדינות הגדולות באירופה (אוכלוסייה ממוצעת של כ־60 מיליון איש) לבין המדינות הקטנות (אוכלוסייה ממוצעת של כ־7.5 מיליון איש)".

בממוצע משוקלל לפי גודל מדינה, היקף האחזקה הממוצע של עשרת בעלי גרעיני השליטה הגדולים מתוך סך שווי השוק של החברות הציבוריות הוא כ־18% בקבוצת המדינות הגדולות באירופה, וכ־24.4% במדינות הקטנות של אירופה. משקלם של עשרת בעלי גרעיני השליטה הגדולים מתוך שווי השוק של החברות הציבוריות בישראל עומד על כ־30%.

"העובדה ששיעור הריכוזיות בישראל גבוה במקצת משיעור הריכוזיות הממוצע של שמונה המדינות האירופיות עקבית עם קשר הפוך חזק בין גודל הכלכלה לבין משקל בעלי השליטה", מציינים צדקה ושיינין. "בעת קיום המחקר, ב־2002, התוצר הממוצע של המדינות האירופיות הקטנות היה גדול בכ־80% מהתוצר של ישראל".

חברת מודלים כלכליים מציינת עוד כי המחקרים של לה פורטה וקונסנקו דנים "בשאלה הצרה של אמצעי השליטה בחברות הציבוריות", ואינם מביאים בחשבון חברות פרטיות שאינן שולטות בחברות ציבוריות, פעילות של חברות זרות במשק וקיומן של חברות מקומיות הנסחרות בבורסות זרות. לפי האומדנים של צדקה ושיינין, משקלן המצרפי של כל החברות הציבוריות הנסחרות בבורסת ת"א עומד על פחות מ־35% מהתוצר העסקי של המשק הישראלי. "לכן", קובעים השניים, "גם שליטה על נתח מהחברות הציבוריות אינה שליטה מהותית על הפעילות הכלכלית במשק".

כך, קובעים צדקה ושיינין, הדיון בריכוזיות בישראל נעשה תוך שימוש במדדים שחלקם "מוטים ומטעים", שלא נועדו למדוד את הריכוזיות בהיבט של התחרותיות במשק. "כל הניסיונות להצביע על קיומה כביכול של בעיית ריכוזיות עודפת במשק הישראלי, בהתבסס על סדרות נתונים חלקיים ושרירותיים ומדדים שהוצאו מהקשרם, הם חסרי ביסוס מבחינה כלכלית", נכתב במחקר.

"מהווים 8% מהתוצר, מעסיקים 5% מהעובדים"

צדקה ושיינין מציינים כי כל עשרת בעלי השליטה הגדולים במשק הם "קבוצות עסקים חדשות יחסית, רובם המכריע בני פחות מ־12 שנה, שרכשו עסקים מקבוצות עסקים ותיקות ואינן מייצגות משפחות מסורתיות הפועלות כגרעיני שליטה גדולים שעוברים מדור לדור. ההופעה של התארגנות גרעיני שליטה במשק הישראלי היא תופעה דינמית ומשתנה בקצב מהיר, בהשוואה לקיים במדינות אירופה. המשק הישראלי מאופיין בשנים האחרונות במוביליות רבה ובתחלופה גבוהה של גורמי השפעה ועשייה".

על פי אומדנים שבוצעו בחברת מודלים כלכליים, כל עשרת הבעלים של גרעיני השליטה הגדולים מהווים יחד כ־8% מכלל התוצר של המגזר העסקי ומעסיקים כ־5% מכלל המועסקים במשק. הקבוצה הגדולה ביותר מבין גרעיני השליטה, אי.די.בי של נוחי דנקנר, אחראית על 2% מהתוצר העסקי ומעסיקה כ־1.4% מהמועסקים במשק.

"להערכתנו, אומדנים אלו מראים בצורה ברורה שמשקלם של עשרת גרעיני השליטה אינו משמעותי בכלכלת ישראל. להערכתנו, יותר מ־25% מהתוצר העסקי מופנים ליצוא, כך שאין להם כל השפעה על הצרכן הישראלי. כלומר, מבחינת הצרכן הישראלי כל עשרת בעלי גרעיני השליטה הגדולים יחד שולטים על כ־6% בלבד מכלל התוצר של המגזר העסקי".

צדקה ושיינין מציינים ארבעה תחומי שירותים לצרכן שנמצאים בידי חברות ותאגידים שבשליטת גרעיני שליטה גדולים: בנקים, חברות ביטוח, תקשורת ותחנות תדלוק. "תחומים אלו מאופיינים בנטייה לריכוזיות ענפית גם בעולם", קובעים צדקה ושיינין. השניים מתייחסים גם לתחום המזון, שבו פועלות שתי רשתות גדולות (שופרסל שבבעלות אי.די.בי ורבוע כחול), המחזיקות יחד בנתח שוק של כ־35%. לדבריהם, "ה־65% האחרים שייכים למגוון רשתות קטנות (כ־20%), לעשרות רבות של מיני־מרקטים שכונתיים, לאלפי חנויות מכולת וחנויות ירקות שכונתיות (כ־5,000) ולשוקי מזון מרכזיים. המגוון הרחב העומד כיום בפני הצרכן הישראלי בתחום של קניות מוצרי מזון מוכיח שתחום המזון אינו נשלט על ידי הרשתות הגדולות, ולכן גרעיני השליטה הגדולים אינם מהווים בו מקור כוח על הצרכן".

"ככל שהתוצר יגדל, סביר להניח שהריכוזיות תקטן"

בהתייחסם לטענה כי ריכוזיות גבוהה במשק פוגעת בתחרותיות, מביאים צדקה ושיינין את הדו"ח על התחרותיות לשנת 2010 שפרסם הפורום הכלכלי העולמי לפני כחודש. במדד התחרותיות הכולל רשמה ישראל עלייה של שלושה מקומות ודורגה במקום ה־24 מתוך 139 מדינות. "נתונים אלו מראים כי יש בישראל תחרותיות נאותה. כלומר, ריכוזיות - גם אם קיימת במשק - אינה פוגעת בתחרותיות בצורה משמעותית בהשוואה בינלאומית", נכתב במחקר.

השניים מציינים כי הדרך האופטימלית להקטין את הריכוזיות במשק הישראלי היא להאיץ את הפעילות בו. "ככל שהתוצר יגדל, סביר להניח שהריכוזיות תקטן. גם בתחזית פסימית יחסית של קצב צמיחה שנתי ממוצע של 4% לשנה, המשמעות היא עלייה של כ־50% בתוצר העסקי בתוך עשר שנים. זהו גידול משמעותי שצפוי להביא לירידה בריכוזיות, שכן יש קשר הפוך בין גודל המשק למידת הריכוזיות", נכתב במחקר.

במודלים כלכליים מציינים כי מדיניות ההפרטה של ממשלות ישראל לדורותיהן מתבססת בעיקרה על הפרטה באמצעות מכירת גרעין השליטה בחברות. "ניתן להניח כי אילו המדינה היתה סבורה שיעילות כלכלית במשק מחייבת העברת השליטה לציבור, היא היתה בוחרת בשיטת הפרטה המונעת את היווצרותו של גרעין שליטה".

השניים מתייחסים ל"בעיה הבין־דורית" שבמבנה הבעלות בידי בעלי הון: "במעבר הניהול מדור המייסדים לדור היורשים אין כל מנגנון ישיר שימנע מעבר של הניהול לבעלי גרעין שליטה שכישוריהם אינם אופטימליים עבור החברה. מחקרים שנעשו בתחום זה אכן מצביעים על בעיה של יורשים ששולטים בחברות ענק, ללא קשר לכישורים האישיים שלהם".

השניים מתייחסים גם לפעילותם של קונגלומרטים - חברות העוסקות במגוון רחב של נושאים במקביל. "יש הסכמה רחבה כיום בין כלכלנים ורשויות פיקוח, שלשילוב של אחזקות בתחומים שונים ובלתי קשורים בחברה אחת (קונגלומרט) אין השפעה על התחרות במשק. לחברות אחזקה וקונגלומרטים יתרונות רבים: לגודל ולמגוון, תרומה ניהולית, פיזור סיכונים, עלות הון נמוכה יותר, יכולות הקצאה של הון, יכולת מינוף גבוהה יותר ויכולת זיהוי ומימוש של הזדמנויות עסקיות. כל אלה מובילים לרוב ליצירת תשואה עודפת של חברות אחזקה ביחס לשוק וליצירת חוסן משקי".

השניים מצטטים גם מאמר של נגיד בנק ישראל פרופ' סטנלי פישר משנת 1991 בנושא מדיניות ההפרטה המומלצת לפולין. "מאמרו של פישר מציין כי מבנה אופטימלי להפרטה, במקרה של פולין, כולל בין היתר הקמת קונגלומרטים. פישר מדגיש במאמרו כי חלק מהמומחים בתחום מציע שימוש בחברות אחזקה רק כאמצעי לתקופת ביניים להפרטת השוק. פישר מגדיר הצעה זו כראויה, אך מנגד מביא את הדוגמה של חברות אחזקה ביפן כמודל שעשוי להעיד כי ניהול באמצעות חברת אחזקות עשוי להיות מבנה יעיל למשק לאורך זמן. במקרה של פולין, שהאוכלוסייה שלה גדולה פי 5.5 ביחס לישראל, פישר טוען כי קיומן של 20 חברות אחזקה מבטיח מניעת תיאום בין החברות".

"לחייב אחזקה מינימלית בחברות עם מבנה פירמידה"

השניים מתייחסים גם למבנה הפירמידה הנפוץ במשק הישראלי, שבו חברת אחזקות מחזיקה בשרשור בחברות נכדות ונינות, שבהן הציבור מחזיק ברוב המניות. "במציאות הקיימת בישראל, ברוב המכריע של המקרים, בעל גרעין השליטה מחזיק בעקיפין ב־25% לפחות מהחברות שבפירמידה. המשמעות היא כי מבנה של פירמידות מרובות שלבים אינו נובע ממדיניות של ניסיון להשיג שליטה על החברות־הבנות באמצעות אחזקה של אחוזים בודדים, אלא מתוואי התפתחות היסטורית של חברות".

השניים מסכימים כי ככל שבעל השליטה בחברת פירמידה משיג את השליטה באמצעות אחזקה גבוהה יותר, כך קטן הפוטנציאל לניגוד אינטרסים. צדקה ושיינין מציעים לקבוע רף מינימלי של אחזקת 25% בחברה־בת ציבורית בשרשור מלא, כתנאי למימוש השליטה בחברה. "בכל מצב שבו היקף האחזקה של בעל השליטה בשרשור מלא קטן מ־25%, יוגבלו זכויות ההצבעה והשליטה שלו בחברה להיקף השליטה שלו בפועל בשרשור מלא".

בהתייחסם להצעה למסות את הדיבידנדים בין חברה־אם לחברה־בת, מציינים במודלים כלכליים כי "למיטב ידיעתנו, אין בשום מדינה בעולם - למעט ארה"ב - מס דיבידנדים שכזה. בארה"ב נהוג מס בשיעור של 7% על דיבידנד מחברות־בנות לחברה־האם, אם שיעור האחזקה שלה בחברה־הבת נמוך מ־80%. להערכתנו, אין הצדקה כלכלית למס כזה שמהווה במהותו כפל מס. מס כזה פוגע גם בכלל בעלי המניות מקרב הציבור".

בחברת מודלים כלכליים גם יוצאים נגד הצעה נוספת, לאסור על אחזקות בתאגידים פיננסיים וריאליים על ידי אותה קבוצה עסקית: "אירופה ליברלית יותר מישראל, שכן היא אינה אוסרת על אחזקות ריאליות ופיננסיות בו־זמנית ואף מתירה לבנקים להחזיק שליטה בחברות ריאליות (בישראל אסור לבנקים לשלוט בחברות ריאליות - ת"ז). במדינה קטנה כמו ישראל, שבה מתנים רכישת אחזקה בתאגיד פיננסי בהצגת הוכחת יכולת כלכלית, אין היגיון כלכלי לאסור אחזקות בו־זמנית של תאגיד ריאלי ושל תאגיד פיננסי. שיפור כללי הממשל התאגידי בתחום יספק, להערכתנו, את השמירה הרצויה על זכויות המיעוט והציבור בכלל, ואין כל סיבה שישראל תתנהג אחרת מאירופה", קובעים צדקה ושיינין.

12 תגובות לכתיבת תגובה