ראיון "כלכליסט" - מנכ"ל אשטרום נכסים: "אסור להתאהב בנכסים, רק בעשיית עסקים"

מוטי סלע מאמין בשוק הנדל"ן הגרמני - "שם אפשר לקחת הלוואה מהבנק בריבית של 3.5% בשנה ולקנות נכס שמניב לי 8.5% תשואה" - ותולה תקוות באחזקה של אשטרום נכסים בנצבא ובמבטח שמיר. על הכניסה לתחום הקמעונאות באמצעות קיקה האוסטרית הוא אומר: "אם נגיע לרבע מההכנסות של איקאה נהיה במצב מצוין, אבל מובן שהשאיפות שלנו הן הרבה יותר גבוהות"

"כל הנכסים שלי הם למכירה והמוטו שלי פשוט: אל תתאהב בנכסים, תתאהב בעשיית עסקים. אני, למשל, מת על קניון בת ים וחושב שהוא הקניון הכי טוב בארץ. אבל אם תביא לי קונה, אז במחיר המתאים אני מוכר אותו בלי לחשוב פעמיים". כך, במילים פשוטות, מתמצת מנכ"ל אשטרום נכסיםמוטי סלע את הפילוסופיה העסקית שלו. אבל למרות ההצהרות הללו, נדמה שבפועל אשטרום נכסים דווקא מרחיבה את תיק נכסיה.

בשנים האחרונות היא עוסקת בהשבחת הנכסים שלה בישראל, רוכשת את החלקים של שותפותיה, מעמיקה את פורטפוליו האחזקות שלה בגרמניה, ובימים אלה עושה את צעדיה הראשונים בשוק הקמעונאות.

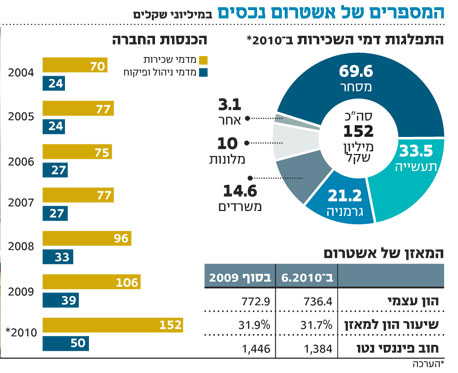

אשטרום נכסים מרכזת את תחום הנכסים המניבים של קבוצת אשטרום, ועוסקת ברכישה, פיתוח ובנייה של נכסים בתחומי התעשייה, המשרדים, המסחר והמלונאות - בישראל ובגרמניה. השנה היא צפויה לגבות דמי שכירות בסכום כולל של כ־152 מיליון שקל, מהם כ־86% יגיעו מהפעילות בישראל. עם נכסיה הבולטים בישראל ניתן למצוא את קניון בת ים (בעלות מלאה), חוצות המפרץ בחיפה (בשותפות עם מליסרון) ומגדלי הוד השרון (בשותפות עם מבטח שמיר). ב־2009 עמד הרווח הנקי של אשטרום נכסים על 141 מיליון שקל ובמחצית הראשונה של 2010 על 33 מיליון שקל.

העסקה הסיבובית

לחברת הבנייה הנסחרת בשווי של 655 מיליון שקל סיכויים טובים להיכנס למדד יתר־50 כבר בעדכון הקרוב. אבל באשטרום מאמינים כי בתיק הנכסים טמון שווי נוסף שבינתיים נעלם מעיני הציבור. נוסף על הצפי להעלאת דמי השכירות מנכסים בישראל, סלע משוכנע שהשקעות אשטרום במבטח שמיר ובנצבא עשויות לקרב את שווי השוק של החברה לרף הכניסה לת"א־100.

"באוקטובר 2009", מספר סלע, "רכשנו אופציה לרכישת 12% ממבטח שמיר. כעבור שלושה חודשיים מימשנו את האופציה, ונכון לרגע זה, אני חושב שעשינו עסקה מצוינת. אמנם המניה לא נסחרת כרגע (עקב המחלוקת עם השותפה של מבטח שמיר, קרן אייפקס, סביב פרסום מאזני החברה־הבת תנובה הפרטית - ש"ה), אבל ברגע שהיא תחזור להיסחר, השווי שלה יקפוץ משמעותית לעומת השווי שלפיו מימשנו את האופציות".

המהלך שעליו מספר סלע היה למעשה עסקה סיבובית: במקום שהחברה־האם אשטרום תמכור את אחזקותיה במבטח שמיר ישירות לאשטרום נכסים, בוצעה עסקה שבמסגרתה הועברו המניות באופן אישי מאשטרום למאיר שמיר ומשם הן הועברו לאשטרום נכסים. המהלך גרם להרמת גבה אצל לא מעט גורמים בשוק.

למה נזקקתם לעסקה סיבובית?

"בזמנו, אשטרום היתה זקוקה לכסף לצורך עסקה מסוימת. אחד הנכסים הנזילים שלה היה האחזקה במבטח שמיר. הם באו למאיר שמיר (בעל השליטה במבטח שמיר - ש"ה) והציעו לו לקנות את המניות. מאיר אמר שהוא מצטער על שהם רוצים לצאת מהשותפות, ואז עלה לי הרעיון ששמיר ייתן לנו את האופציה, מאחר שלא הייתי יכול לקנות את המניות ישירות מאשטרום.

"שמיר אמר שאם הוא קונה את המניות במחיר של 82 שקל למניה ומחזיק אותן אצלו, הוא מבקש שנקנה אותן ממנו לפי שווי של 85 שקל למניה. באשטרום היו מזועזעים. אבל אמרתי להם, 'חבר'ה, אתם מטורפים? ניקח את זה גם ב־86 שקל למניה', וסיכמתי עם שמיר שנקבל אופציה לרכוש את המניות עד סוף דצמבר.

"המתמטיקה היתה פשוטה: אם ביום המימוש המניה היתה שווה 50, 60 או 70 שקל - לא הייתי קונה. אבל כשאני קניתי, המניה נסחרה בשווי של 120 שקל. אז שילמתי למאיר שמיר סכום של 3 מיליון שקל (ההפרש בין 82 שקל למניה ל־85 שקל למניה - ש"ה) והרווחתי 35 מיליון שקל. רכשתי את מניות מבטח שמיר כי ידעתי שהאחזקה שלה בתנובה תשתלם לי. ידעתי שהם ימכרו את המגרש בשוק הסיטונאי (בתל אביב - ש"ה). אני מכיר את הנדל"ן בארץ, ולתנובה יש עוד הרבה מגרשים מעניינים.

"כאמור, אנחנו קנינו את מבטח שמיר לפי שווי של 85 שקל למניה, והמסחר במניה נפסק כשהיא היתה בשער של 112 שקל. אני מניח שחלקה של מבטח שמיר בתנובה יעמוד על מיליארד שקל, ואני מניח שיחלקו דיבידנדים. לכן המניה צפויה לחזור להיסחר במחיר גבוה בהרבה".

ומה לגבי האחזקה בנצבא?

"נצבא היא השקעה פיננסית. אני חושב שיש לה פוטנציאל עצום, ואני מאמין שהחברה תציג צמיחה שתשתקף במחיר המניה".

"נחמד לשבת בישיבות"

בספטמבר 2009 הודיעה אשטרום כי חתמה עם ענקית הרהיטים קיקה על הסכם לבניית החנות הראשונה בישראל. החנות תיבנה במתחם שבבעלות אשטרום נכסים בדרום נתניה, ולאחר השלמת הבנייה תשכיר אשטרום את הנכס לקיקה לתקופה של עשר שנים עם אופציית הארכה. דמי השכירות יסתכמו בשנה הראשונה בכ־13 מיליון שקל.

רשת קיקה הבינלאומית, הנמצאת בבעלות משפחת קוך האוסטרית, מפעילה באירופה 70 סניפים שכל אחד מהם משתרע על שטח של אלפי מ"ר. הרשת מתמחה בריהוט, אביזרים לבית ומוצרי טקסטיל במחירים עממיים ובשיטת השירות העצמי. קיקה מתכננת להתחרות על אותה משבצת שבה פועלת איקאה השבדית.

"במסגרת עסקת נדל"ן", מספר סלע, "נכנסנו לשותפות עם קיקה ורכשנו 15% מקיקה ישראל תמורת כ־11 מיליון שקל. אנחנו בונים להם את הסניפים בנתניה ובחוצות המפרץ בחיפה".

מה אתם מבינים בקמעונאות?

"לא נכנסנו לתחום מתוך כוונה להיהפך לקמעונאים גדולים. אני חושב שזה נחמד לשבת מדי פעם בישיבות פרסום ואסטרטגיה, ואנחנו חושבים שלקיקה יש פוטנציאל להצליח. אני לא רוצה להתרברב ולומר שנעקוף את איקאה, אבל גם אם נגיע לרבע מההכנסות שלה, נהיה במצב מצוין. מובן שהשאיפות שלנו הן הרבה יותר גבוהות".

שיתוף הפעולה מוגבל רק לישראל?

"לא. ייתכן שנקים עם קיקה עוד כמה חנויות בעולם. תראה, התוכנית המקורית שלנו בנתניה לא עבדה. התכוונו לרכוש אופציות למגרשים מסביב למתחם בנתניה, אבל לא הצלחנו לעשות זאת לפני שפורסם על הכוונה של קיקה להיכנס למקום. זה היה בעוכרינו. אבל בכל מיני מקומות בעולם וגם בישראל אנחנו בודקים את האופציות לרכישת מגרשים. היום בחוצות המפרץ אתה מחתים לקוח על חוזה שכירות לפי מחיר של 100 דולר למ"ר, והוא יודע שביום שהחנות של קיקה תיפתח, המחיר יקפוץ ל־125 דולר למ"ר".

יש לכם כוונה לרכוש יותר מ־15% מקיקה ישראל?

"בוא נראה מה יוליד יום. אותי מעניין הנדל"ן שמסביב לקיקה. להחזיק ב־50% מרשת קמעונאית זה שאיפה קטנה וזה הרבה פחות עושה לי את זה מלקנות מגרש טוב ולהשביח אותו".

לא טעית, ויטה

איך הפעילות של אשטרום בתחום המלונאות?

"לגבי ים המלח, אני יכול לספר לך שבשלוש השנים האחרונות רואים יותר תיירים מרוסיה והרבה פחות תיירים מגרמניה. מבחינתי, היתרון של המצב החדש הוא ברור: מה שהרוסי מוציא בערב אחד הגרמני מוציא בחודש. הרוסי בא ליהנות, לעשות מסאז'ים ולשתות. הגרמני הולך לספא וממלא מים מהקולר".

ניתוח כמה מהמהלכים האחרונים שלכם מעיד על מגמה: אתם רוכשים את החלק של השותפים בפרויקטים השונים ונהפכים לגורם עצמאי.

"זה נכון. רק באחרונה עשינו את זה בפרויקט ויטה בבני ברק: אם בהתחלה החזקנו רק ב־17% מהנכס, הרי שכיום הוא בבעלותנו המלאה. אחרי הרכישה גילינו להפתעתנו שאנחנו יכולים לבנות שם על שטח נוסף של 21 אלף מ"ר. בניגוד למנהגי, החלטתי למכור את שטחי המסחר ולא להשכיר. אין היום סחורה למכירה, יש דירות למכירה אבל אין כמעט משרדים למכירה בישראל. העסקה בבני ברק הוכיחה את עצמה: בתום מהלכי השיווק והמכירה התברר שמכרנו הרבה מעבר לציפיות שלנו - הן מבחינת הכמות והן מבחינת המחיר".

יציבות בגרמניה

נוסף על הפעילות בישראל, יצאתם לרכישות אגרסיביות בגרמניה.

"ב־2006–2008 לא הצלחתי לקנות שום דבר בגרמניה. כל הצעה שהצעתי, נפלה בגלל הצעה מתחרה זולה יותר. כשהצעתי למוכר 8% תשואה, הגיעה הצעה מתחרה ל־7.5% תשואה. לא הצלחתי להתמודד עם זה. כל אחד גייס כסף בתל אביב ורץ לקנות נכסים בגרמניה, בשעה שאשטרום הגדולה לא הצליחה לסגור עסקה. למזלנו הטוב, השוק נפל וכולם התחילו למחוק בגרמניה. היחיד שלא מחק זה אני. היום אני קונה את הנכסים של כל אלה שמחקו.

"בכל התקופה של המשבר נכנסתי לעסקאות בהיקף של 10 מיליון יורו בקושי. הנכס הראשון שקניתי היה בדורטמונד תמורת 13 מיליון שקל. לאחרונה קנינו עוד שני נכסים יחד עם הראל ביטוח במחיר של 25 מיליון יורו לנכס - ועוד היד נטויה. אני נוסע בשבוע הבא לגרמניה כדי לקנות עוד נכסים. היתרון של גרמניה הוא היציבות שלה והעובדה שרמת השכירות שם סבירה. פעם היתה שם גאות אבל רק מהסיבה שהישראלים הסכימו לשלם יותר".

מדוע גרמניה?

"שם אפשר לקחת מהבנק הלוואה בריבית של 3.5% בשנה ולקנות נכס שמניב לי 8.5% תשואה בשנה. כך אני משיג מרווח של 5% שמעולם לא היה לי. אני חושב שבגרמניה קיים ההפרש הגדול בעולם בין גובה הריבית לתשואה משכר הדירה".

לא פעם שמענו על חברות שנשארו עם משרדים ריקים בגרמניה כי החברות ששכרו את הנכס נקלעו לקשיים.

"הנחת המוצא שלנו היא שאפילו שוכר כמו דויטשה טלקום יכול לפשוט את הרגל. במקרה שכזה, אני יכול להקים מעונות לסטודנטים כי דויטשה טלקום יושבים ליד אוניברסיטה. אני לא קונה כל נכס. כבר פסלתי עסקה עם חברת נופש ענקית שניסתה למכור לי נכס במקום מאוד לא אטרקטיבי, כך שאם היא היתה פושטת רגל, לא היה לי מה לעשות בו".

קל לקבל היום הלוואות בגרמניה?

"תלוי מי אתה. כשאתה בא ואומר, 'אני אשטרום וזה השותף שלי הראל, חברת ביטוח גדולה בישראל', וכשאתה מראה להם את המאזנים, אז הם מוכנים לתת לך די הרבה. היום אני יכול לקבל עד 80% מימון לרכישת נכס בגרמניה".

לאחרונה גייסתם 180 מיליון שקל באיגרות חוב. כמה כסף יש היום לאשטרום נכסים בקופה?

"הרבה".

ובכל זאת?

"130 מיליון שקל במזומן".

וכמה קווי אשראי?

"מה אתה רוצה שאני אגיד לך? אינסוף? יש לי יותר ממה שאני צריך. אל תשכח דבר אחד, יש לי עוד נכסים שהם כמו מזומן. למשל, האחזקה בנצבא שווה היום 130 מיליון שקל והיא נכס זמין למכירה. גם החלק שלי במבטח שמיר שווה 130 מיליון שקל והוא רשום בספרים כנכס זמין למכירה. על שניהם אני לא חייב אגורה.

"אם הייתי צריך להשקיע עכשיו מיליארד שקל, הייתי יכול לגייס את הסכום, אבל אני לא רואה את עצמי משקיע סכום שכזה. אנחנו מחפשים היום נכסים בנרות, אם באמצעות אנשי שוק ההון ואם באופן עצמאי. אנחנו בודקים למי יש אג"ח ומי מהחברות נמצאת בקשיים. אנחנו כל הזמן מחפשים השקעות נוספות - בגרמניה ולא רק שם".

"בשנה הבאה נגיע למדד ת"א־100"

בשבועות האחרונים מימש הציבור אופציות על מניות אשטרום נכסים בהיקף של כ־45 מיליון שקל. מלבד זאת, במסגרת הצעת רכש של אשטרום נכסים למניות החברה־הבת אשלדגדלו אחזקות הציבור בחברה־האם. שני המהלכים הללו הגדילו את שיעור אחזקות הציבור באשטרום נכסים ל־27%. עובדה זו וכן העובדה שהחברה נסחרת לפי שווי של 655 מיליון שקל מציבות את אשטרום נכסים כמועמדת ריאלית לכניסה למדד יתר־50. אלא שסלע כבר מביט קדימה ומאמין שלא רחוק היום שבו אשטרום נכסים תיכנס למדד ת"א־100.

הכניסה למדד ת"א־100 היא תרחיש ריאלי מבחינתך?

"אני מניח שברמת ההון העצמי אנחנו עומדים בתנאי הכניסה למדד. מבחינת שווי שוק, אנחנו במקום גבולי עד סביר. ייתכן ששותפויות האנרגיה ימצאו גז או נפט, ואז השווי שלהן יקפוץ והן יעקפו אותנו. אנשים אוהבים את המניה, והיום היא סחירה יותר. נגיע לת"א־100 מתי שנצטרך להגיע. אני מניח שזה יקרה בשנה הבאה. זה לא שאנחנו עובדים כדי להשיג את היעד הזה. אנחנו עובדים כדי להוביל את החברה קדימה".

אבל להשתייכות למדד ת"א־100 ישנם יתרונות לא מבוטלים.

"נכון. אני אוכל לגייס הון אבל אני לא מתכוון לסחור במניות של החברה. אין לי כוונה למכור מניות לאחר שהן מזנקות, ולקנות אותן שוב אחרי שהן יורדות. אני לא סוחר במניות, אני סוחר נדל"ן".

7 תגובות לכתיבת תגובה