צילום: דוברות משרד האוצר

צילום: דוברות משרד האוצר

בדיקת "כלכליסט" - מסקנה מפתיעה מדו"ח ששינסקי: הציבור ייפגע, תשובה פחות

מסקנות הביניים של ועדת ששינסקי לא פוגעות בתמלוגים המשולמים לבעלי השליטה בחברות הגז. המשמעות: הרווח היחסי של בעלי יחידות ההשתתפות מקרב הציבור עלול להתכווץ. וגם: מדוע שותפות רציו לא חסינה מפני גזירות הוועדה

פרסום דו"ח הביניים של ועדת ששינסקי, שבחנה את היבט תמלוגי הגז על משאבי טבע, הוביל לירידות שערים חדות במניות המחזיקות בקידוח תמר, אך בה בעת לתגובה מעורבת בלבד במניות החברות המחזיקות בקידוח רציו־ים. ניתוח הדו"ח מעלה שההתייחסות לשני הקידוחים באופן שונה אינה מוצדקת. חוסר הבהירות של המסקנות בדו"ח, בעיקר בנוגע להכרה בתמלוגים לבעלי השליטה בהיטל הגז, מייצר אי־ודאות מהותית בנוגע להשפעת יישום ההמלצות על מניות יחידות ההשתתפות המחזיקות ישירות במאגרי הנפט, ועל מניות חברות האחזקה הנהנות מאותם תמלוגים.

מורה נבוכים: מה מטרת דו"ח ששינסקי?

דו"ח ששינסקי מנסה לבנות מודל שלפיו המדינה תזכה בנתח ראוי מאוצרות הטבע המצויים בשטחה הכלכלי, תוך פגיעה מינימלית בתמריץ לביצוע קידוחי ההפקה, כדי שלא לפגוע בהליך הפיתוח של מאגרי הגז. הפתרון המוצע מתבסס על השארת תמלוגי הגז בערכם הנוכחי, ביטול ניכוי האזילה (שבפועל מונע מחברות הגז מלשלם מס חברות) והחלת היטל מיוחד על הגז והנפט שמופקים לאחר שההכנסות ממשאבי הטבע עקפו מהותית את הוצאות הפרויקט.

ההצדקה למבנה מיסוי זה, שחלקו העיקרי (עבור מאגרים גדולים) ינבע מהיטל הגז והנפט, מוצגת בדו"ח במשפט הבא: "היות שהרנטה מהווה רווח מעל לנורמלי, מיסוי רווח זה אינו מוריד את ההשקעה אל מתחת לסף הכדאיות לביצועה, שכן היזמים מקבלים את התמורה התחרותית לפני הפעלת המס. ככלל, לשיטות מיסוי אלו השפעה מועטה, אם בכלל, על קביעת מחיר שווי המשקל של הנפט, כיוון שמס על רווחים, קל וחומר מס על רנטה כלכלית, אינו אמור להוות פרמטר בפונקציית המקסימיזציה של רווחי הפירמות".

הצדקה זו לוקה בחוסר דיוק. אכן החלק החזק בשיטה זו הוא שהרנטה לא תשפיע על ההחלטה האם לפתח מאגר, לאחר שקיימים קידוחים המוכיחים את הפוטנציאל שבמאגר, ובכך תתקבל יעילות כלכלית. עם זאת, הרנטה כן תשפיע על ההחלטה האם לבצע קידוחי ניסיון, כיוון שבשלב שלפני שקיימים קידוחי ניסיון יש הסתברות רבה לכישלון, והעובדה שבמקרה של הצלחה הרנטה מקטינה את התקבול (יכולה לייצר סיטואציה שלפיה ליזם יש תוחלת רווח חיובית מביצוע קידוח הניסיון ללא הרנטה, ותוחלת רווח שלילית לאחריה) יכולה למנוע קידוחי ניסיון אף שהם כדאיים כלכלית. ככל הנראה, ההנחה של ועדת ששינסקי היא שתוחלת הרווח בחלק גדול מרישיונות החיפוש היא כה גבוהה, שגם המיסוי לא ישפיע על היזם בבואו להחליט האם לבצע את קידוחי הניסיון. הנחה זו מקבלת חיזוק מהעסקאות למכירת נתחים מרישיון שמשון, שבוצעו למרות ההסתברות הנמוכה למציאת גז טבעי ברישיון, ולפוטנציאל גז נמוך יחסית במקרה של הצלחה.

לתוצאות קידוח רציו־ים תהיה השפעה על אמיתות ההנחה שתוחלת הרווח ברישיונות החיפוש, עוד לפני קידוח הניסיון, היא גבוהה, ושלהיטל לא תהיה השפעה על ההחלטה האם לבצע קידוח ניסיון. תוצאות טובות בקידוח ימחישו כמה רווחיות גלומה בתחום, ויעודדו לבצע קידוחי ניסיון למרות ההיטל המוצע. מנגד, תוצאה מאכזבת תפגע בציפיות להצלחה בקידוחים נוספים באזור, תציף את הסיכונים, ותקשה מאוד את אישור המלצות ועדת ששינסקי.

במילים אחרות, תוצאות מאכזבות בקידוח רציו־ים יפילו את רוב מניות הגז, כאשר את המכה הקשה ביותר יספגו המחזיקות הישירות ברציו־ים (אבנר, דלק קידוחים ורציו). במקביל, גם מניות חברות חיפושי גז האחרות ייפלו, כיוון שציפיות המשקיעים לתוצאות טובות בקידוחים השכנים יתפוגגו.

המניה שדווקא צפויה להרוויח מכשלון קידוח רציו־ים היא ישראמקו. כמעט כל הערך של ישראמקו נובע מקידוח תמר שבו עתודות הגז ידועות ולא ייפגעו מהקידוח החדש, והיתרי החיפוש הנוספים שלה (שמשון ודניאל) אינם מהותיים. כישלון ברציו־ים יוביל לירידה בציפיות לאישור עיקרי מסקנות ועדת ששינסקי, כיוון שיתברר שהוצאות הקידוחים כן מהותיות יחסית לפוטנציאל, ובכך הערך של קידוח תמר צפוי לעלות - מה שיתמוך במניית ישראמקו.

סוגיית התמלוגים: תשלום של 11%–11.5% בתמר

ועדת ששינסקי בחרה שלא לשנות את נושא התמלוגים. היום משלמת ים תטיס למדינה תמלוגים של 12.5% למחיר הגז "על פי הבאר". מדובר בהנחה מהותית על מחיר הגז שנמכר, בזכות הכרה בחלק מהותי מהוצאות הפיתוח, המחולקות בהכנסות הצפויות מהגז של המאגר לאורך כל חייו. מחיר הגז "על פי הבאר" של ים תטיס כולל ניכוי של 70% מהוצאות בניית האסדה, 100% מהוצאות צינור ההולכה ו־60% מהוצאות התפעול השוטפות, כך ששיעור התמלוגים בפועל עומד על כ־10.6%.

שיעור התמלוגים הצפוי להיות משולם על קידוח תמר יהיה גבוה יותר, אף שהוצאות הפיתוח יהיו גבוהות פי ארבעה עד פי חמישה מאלו של ים תטיס - מאגר גז הגדול פי שבעה עד פי שמונה ממנו. מסיבה זו יחס ההוצאות מתוך הגז במאגר נמוך יותר, והתמלוגים שישולמו למדינה על קידוח תמר צפויים לעמוד על 11% עד 11.5% ממחיר הגז בפועל.

סוגיית ניכוי האזילה: החברות ישלמו 18% מס חברות

אף שהשותפות בים תטיס הודיעו כבר באוקטובר 2007 שהפרוייקט כיסה את העלויות שהושקעו בו, הן עדיין לא משלמות מס חברות על רווחיהן מהפרויקט. הסיבה המרכזית לכך היא הכרה בניכוי אזילה בהיקף 27.5% מההכנסה ברוטו (לאחר תמלוגים למדינה). ניכוי זה מקטין מהותית את ההכנסה החייבת במס, ובכך גם מקטין את מס החברות העתידי שישלמו החברות. ביטול ניכוי זה יוביל לכך שהשותפות בים תטיס ישלמו מס חברות כמה רבעונים לאחר התחלת יישום מסקנות הוועדה. בקידוחים עתידיים, ביטול ההטבה יוביל לתשלום מס חברות (18% מהרווח לפני מס) לאחר שהפרויקט יכסה את העלויות שהושקעו בו.

סוגיית היטל הגז: סימן שאלה בעניין התמלוגים

הסעיף המרכזי מבחינת השפעתו על מאגרי הגז הגדולים הוא היטל הנפט והגז, תשלום המבוסס על ההיטל ועל מדד ההיטל, כפי שהם מתוארים בהמלצות הוועדה: "בסיס ההיטל הוא הסכום שממנו נגבה ההיטל בכל שנה. במודל זה בסיס ההיטל משקלל את ההכנסות לשנת המס בניכוי ההוצאות השוטפות והתמלוגים לאותה השנה. בסיס ההיטל מחושב על בסיס מזומן, כלומר ייכללו הכנסות והוצאות שיש בגינן תזרים מזומנים בשנה השוטפת בלבד, כך שלצורך קביעתו ההשקעות מחושבות במלואן לשנת ביצוע ההשקעה ואינן מופחתות על פני שנים לפי שיעורי פחת. מדד ההיטל משקף את היחס בין ההכנסות המצטברות (בניכוי הוצאות שוטפות מצטברות, תמלוגים מצטברים ותשלומי ההיטל בשנים קודמות) לסך ההשקעות בפיתוח ובהקמת הפרויקט ובחיפוש, תוך מתן מקדם סיכון להוצאות החיפוש".

במילים פשוטות, המודל בוחן את ההכנסות המצטברות מהפקת הגז (או הנפט), תוך ניכוי הוצאות התמלוגים וההוצאות השוטפות. כאשר היקף ההכנסות עולה על הרף שנקבע - החברה מתחילה לשלם את היטל הגז. לפי מודל זה, לפרטים הקטנים יש חשיבות מכרעת. תשלום ההיטל מתחיל כאשר ההכנסות גבוהות ב־50% מההוצאות של הפרויקט, כיוון שבחישוב ההוצאות, היבט החיפוש מקבל פקטור של 50%, ובכך מנפח את היקף ההוצאות מעבר לרמתן האמיתית. לכן המיסוי (20%) יחל לאחר שהכנסות הפרויקט (לאחר ההוצאות המוכרות) יהיו גבוהות בכ־52% מסך ההוצאות. בנוסף, ההיטל עצמו מהווה הוצאה מוכרת לצורכי חישובו. לכן, מתחילת תשלום ההיטל תרד תוספת ההכנסה לבסיס ההיטל, וכתוצאה מכך העלייה בשיעור ההיטל בין 20% ל־60% לא תהיה כה מהירה, וקצב העליה יפחת ככל ששיעור ההיטל יהיה גבוה יותר.

הוועדה מבהירה שבחישוב ההיטל לא תהיה הכרה בהוצאות מימון, ושהוא יוטל על כל מאגר בנפרד, כך שלא ייתכנו קיזוזים בין מאגרים. השאלה העיקרית שהוועדה משאירה פתוחה היא האם התמלוגים לבעלי שליטה, לאנשי מקצוע ולגורמים שמהם נרכש הרישיון בעבר, יוכרו כהוצאה מבחינת היטל הגז. לכאורה, הוועדה טוענת שהתמלוגים יהיו הוצאה מוכרת, אך בה בעת טוענת שהתשלומים לשותפים הכללים לא יוכרו. ראוי היה שהוועדה תפתור עמימות זו על ידי הפרדה בין תמלוגים למדינה (שחשוב שיהיו מוכרים בהוצאה) ובין תמלוגים לבעלי שליטה (שחשוב שלא יוכרו בהוצאה). כמו כן חשוב שייקבעו כללים ברורים בנוגע להתייחסות לתמלוגים לגורמים אחרים.

בעלי השליטה מגדילים את הרווח שלהם על חשבון שאר מחזיקי יחידות ההשתתפות באמצעות תשלום תמלוגים המשולמים ל"שותף הכללי" שהוא בדרך כלל החברה־האם. אם תמלוגים אלו יוכרו כהוצאה לצורך חישוב היטל הגז, הכנסות המדינה מההיטל ייפגעו מאוד, והמוטיבציה של בעלי השליטה להגדיל את התשלום שהם מקבלים על חשבון שאר בעלי המניות תגדל.

מקרה דלק קידוחים: מיטיבים עם בעלי השליטה

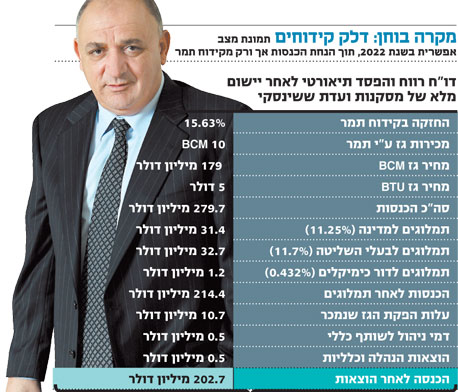

כדי להסביר את חשיבות ההכרה בתמלוגים ,בחנו כיצד ייראה דו"ח הרווח וההפסד השנתי של דלק קידוחים- ששיעור התמלוגים שהיא משלמת לבעלי השליטה (לאחר כיסוי עלויות) הוא הגבוה ביותר מבין חברות הגז הגדולות - במציאות שבה חברה מחויבת לשלם היטל גז מקסימלי. לצורך הדוגמה הנחנו שהפרוייקט המניב היחיד של דלק קידוחים במועד הנבחן יהיה קידוח תמר, שזרם המכירות יסתכם ב־10 BCM בשנה, שמחיר הגז יעמוד על חמישה דולר ל־BTU, ושההפרש בין מחיר הגז הטבעי לבין מחירו "על פי הבאר" יעמוד על 10%.

לפי תרחיש זה, אם המדינה תכיר בתמלוגים לבעל השליטה כהוצאה מוכרת לחישוב היטל הגז, בסיטואציה של גביית ההיטל המקסימלי היא תאבד 16 מיליון דולר בשנה. נקודה מהותית נוספת היא התחזקות ההשפעה של התמלוגים לבעל השליטה על הרווח הנקי הנשאר למחזיקי המניות. כבר היום, כשדלק קידוחים לא משלמת מס, התשלום לבעל השליטה מהווה אחוז גבוה מהרווח הנקי של החברה.

דלק קידוחים שילמה ב־2009 תמלוגים של 10.4מיליון דולר לדלק אנרגיה ולקבוצת דלק. הרווח הנקי של החברה באותה שנה עמד על 38.3 מיליון דולר, ואם מנטרלים את ההוצאה החשבונאית של האזילה, יתקבל רווח נקי של 52.7 מיליון דולר. כלומר, על כל 100 דולר שמרוויחה דלק קידוחים, יצחק תשובה לוקח 16.5 דולר לחברות הנמצאות מעל דלק קידוחים בשרשרת השליטה שלו, ורק אז מחלק את שאר 83.5 הדולרים לכל מחזיקי המניות. כיוון שהתמלוגים לבעל השליטה מחושבים לפני היטל הגז ולפני מס החברות, תשובה ייפגע פחות מאשר הפגיעה היחסית בשאר מחזיקי מניות דלק קידוחים.

בדוגמה שאנו מציגים, בעת תשלום ההיטל המקסימלי יקבלו דלק אנרגיה וקבוצת דלק תגמולים של 32.7 מיליון דולר, ולדלק קידוחים יישאר רווח נקי של 50.1 מיליון דולר בלבד. כלומר, על כל 100 דולר שתרוויח החברה 39.5 דולר יגיעו לחברות השולטות בה, ורק 60.5 דולר יגיעו למחזיקי המניות. בדוגמה זו הנתח של הממשלה מסתכם ב־66.2%, בעל השליטה לוקח 11.7% לפני מסים, ההוצאות עומדות על 4.2% מההכנסות ולציבור המשקיעים נשאר רק 17.9% מההכנסות.

וכך, בפועל, המלצות הוועדה פוגעות יותר בחברות החיפושים, ופחות בבעלי השליטה שלהן. זו הסיבה שמניית כהן פיתוח, שהנכס המרכזי שלה הוא תגמולים של 2.75% מהכנסות אבנר יה"ש, לא נפגעה מפרסום דו"ח הביניים.

אם בדיונים על יישום הוועדה יעלו בעלי השליטה בקבוצת דלק ובישראמקו את נושא הפגיעה הצפויה במשקיעים, המדינה חייבת להבהיר להם שחלק מהותי מהפגיעה נובע מהתמלוגים שבעלי השליטה עצמם מושכים, כאשר הצעת פשרה של המדינה יכולה להיות הורדת שיעורי ההיטל תמורת החלת שיעור היטל זהה על התמלוגים לבעל שליטה.

סוגיית יצוא הגז: אין פטור על היטל יצוא

בדו"חות הרבעון השלישי מדווחות דלק קידוחים ואבנר שהן החלו לבחון את האפשרות לייצא גז, אם תוצאות קידוח רציו־ים יהיו טובות. הסיבה לרצון לייצא גז היא העובדה שב־20 השנים הקרובות קידוח תמר צפוי לספק את רוב צורכי הגז הטבעי של ישראל, מה שישאיר לקידוחים האחרים היקף פוטנציאלי נמוך של מכירות לשוק המקומי.

פעילות היצוא דורשת תשתית יקרה, אם באמצעות הנחת צינור ימי לטורקיה או יוון (שיהיה כלכלי רק אם הממצא יהיה ענק), או באמצעות הנזלה, הדורשת גם היא תשתית יקרה הכרוכה בעלויות שוטפות גבוהות. בגלל העלויות הללו, אין כל ודאות שתהיה לפעילות היצוא רווחיות עודפת יחסית למכירה לשוק המקומי. ועדת ששינסקי מבהירה שיוחל היטל גם על גז המיועד ליצוא, ושהיטל זה יחושב כאילו הגז נמכר לשוק המקומי, ולכן לא יהיה היטל נוסף על רווחיות היתר של פעילות היצוא (יחסית למכירה לשוק המקומי), אם אכן תושג רווחיות כזו.

הוועדה כותבת: "לעניין גבולות ההיטל והפעילות הכלכלית שעליו הוא יוחל, לא ייכללו השקעות במתקני Downstream, ובכלל זה השקעות במתקני ייצור חשמל, מתקני LNG או צינורות ליצוא גז. תכלית ההיטל היא לגבות נתח מתוך הרנטה הכלכלית הנובעת מאוצרות הנפט בלבד, ולכן על רווחים הנובעים מפעילות נוספת בשרשרת הערך של הגז ושל הנפט, כמפורט לעיל, לא יוטל ההיטל כפועל יוצא. כשתיערך פעילות יצוא באמצעות מתקני LNG או בכל אמצעי אחר, ייגבה ההיטל על ערך הגז עם העברתו למתקן היצוא, ומתקן זה לא יהווה חלק מהפרויקט שעליו מוחל ההיטל. בידי רשות המסים תהיה שמורה הזכות לקבוע מחירי העברה לחישוב המחיר ביציאה מהמאגר אל מתקן היצוא".

כלומר, בניגוד למה שנכתב במקומות שונים, אין פטור על ההיטל על גז שייוצא. יש פטור לפרמיה שתיווצר, אם תיווצר, על פעילות היצוא יחסית לפעילות המכירה לשוק המקומי. כאן יש מקום לביקורת על המלצות הוועדה, שכן ייתכן שפעילות היצוא לא תיצור פרמיה יחסית למכירה לשוק המקומי, ושהיא תתבצע רק בגלל שהשוק המקומי לא מסוגל לקלוט את כל ההיצע הצפוי. אם פעילות היצוא תהיה הפסדית, יחסית לפעילות המכירה לשוק המקומי, ראוי להכיר בהפסד זה בהוצאה לצורכי ההיטל. מכאן שראוי שהוועדה תשנה סעיף זה למחיר הנמוך מבין מחיר הגז בשוק המקומי לבין ההכנסות מיצוא הגז פחות העלויות מפעילות היצוא.

אפשרות היצוא לא מקנה לקידוח רציו־ים יתרון מהותי על פני קידוח תמר. קידוח תמר אמנם מחויב לחוזה עם חברת החשמל, אך התחייבות זו כוללת רק כשליש מזרם הגז הצפוי להיות מופק. אם פעילות היצוא תהיה רווחית מאוד, סביר שגם קידוח תמר יצטרף לפעילות היצוא, מהלך שיוביל ללחץ מחירים כלפי מעלה בשוק המקומי, ויאזן חלקית את הפער שייווצר. אם פעילות היצוא תהיה הפסדית (יחסית למכירה לשוק מקומי), לתמר יש יתרון גדול על רציו־ים בקדימות הזמנית של ההפקה הצפויה ממנו, ובאותו חוזה גדול עם חברת החשמל.

גזירת משמעויות: ערך השוק של תמר ורציו־ים

בשלב זה מסקנות ועדת ששינסקי הן רק בגדר המלצות, וסביר שיעברו עוד הרבה תיקונים טרם הפיכתן לחוק, ושכולם יהיו לטובת מחזיקי מניות הגז הטבעי. בינתיים, השוק החל לתמחר יישום של חלק מהותי מההמלצות הנוגעות לקידוח תמר, אבל ההתלהבות מקידוח רציו־ים וההסתערות של השוק אחר קידוח זה, הובילו לכך שלדו"ח לא היתה כמעט השפעה על הערך שהשוק מתמחר את קידוח רציו־ים, למרות שהשפעת הוועדה על שני הקידוחים (בהנחה שהממצא ברציו־ים יהיה גדול) מהותית.

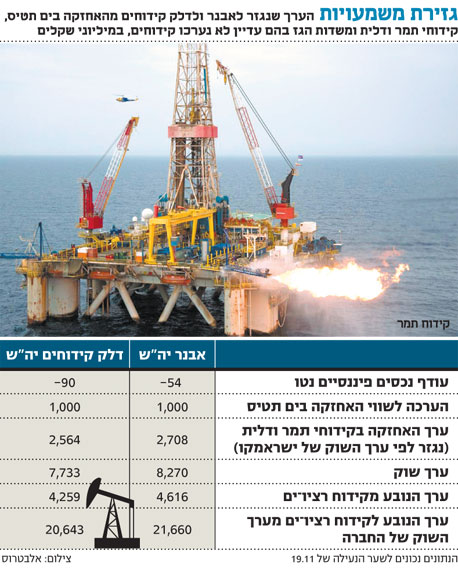

ניתן לראות זאת לפי הערך הנגזר לשני הקידוחים ממחיר מניות ישראמקו, דלק קידוחים, אבנר ורציו, לפני ואחרי פרסום דו"ח הביניים של ששינסקי. משווי השוק של ישראמקו ניתן לחלץ אומדן של הערך ששוק ההון מעניק לקידוחי תמר ודלית וזאת כי לישראמקו אין אחזקה בים תטיס או בלווייתן. השווי של ישראמקו נובע מנכסים נזילים של 352 מיליון שקל (לאחר תקבולי הנפקת הזכויות) ומאחזקה של 28.75% בקידוחי תמר ודלית, אך לאחר תמלוגים שישולמו לישראמקו אינק יישארו לישראמקו כ־26.4% מהכנסות הקידוח. שווי השוק של ישראמקו נכון ל־19.11 הוא 5.219 מיליארד שקל. מכך נגזר לקידוחי תמר ודלית ערך של כ־18.43 מיליארד שקל לפי החישוב הבא:

18,435=26.4%/(5,219-352)

בסוף אוקטובר שווי השוק של ישראמקו עמד על 6.5 מיליארד שקל, וממנו נגזר ערך של 23.29 מיליארד שקל לקידוחי תמר ודלית. במילים אחרות: המלצות הוועדה הובילו לירידת ערך של 4.86 מיליארד שקל בשווי הקידוחים - ירידת ערך של 21%.

עיקר הערך של דלק קידוחים ושל אבנר נובע מהאחזקות שלהן בים תטיס ובקידוחי תמר, דלית ורציו־ים. ערך נוסף נובע לחברות מהאחזקה ברשיונות רות ואלון - אותו נניח בצד לצורך החישוב כאן. בעבר הערכנו את ערך האחזקה של אבנר ושל דלק קידוחים בים תטיס ב־1.2 מיליארד שקל (לכל אחת) - ערך הנובע הן מזרם ההכנסות הצפוי ממכירת גז, והן מתשלום על שימוש במתקני ים תטיס לצורך העברת ואחסון הגז מתמר. יישום מסקנות ועדת ששינסקי צפוי לפגוע בחדות בהכנסות מים תטיס (מאגר הצפוי לשלם את היטל הגז מהרגע שהחוק יכנס לתוקף), ולכן יש להוריד את ערך האחזקה של כל חברה בים תטיס למיליארד שקל.

את הערך של קידוחי תמר ודלית עבור אבנר ודלק קידוחים הסקנו באמצעות גזירתם משווי השוק של ישראמקו, כפול היקף האחזקה של כל חברה הקידוח, לאחר תשלום תמלוגים לבעלי השליטה בהן. כעת, באמצעות החסרת הנכסים הפיננסים נטו, הערך של ים תטיס והערך של תמר ודלית, משווי השוק של דלק קידוחים ושל אבנר, נקבל את הערך הנובע מהאחזקה של שתי החברות בקידוח רציו־ים. את הסכום שהתקבל נחלק באחזקה של כל חברה בקידוח (בניכוי תמלוגים לבעל שליטה), מה שיותיר לנו את הערך שנגזר לכל קידוח משווי כל אחת מהחברות (ראו טבלה).

על פי חישוב זה יותר ממחצית מהערך של דלק קידוחים ושל אבנר נובע מקידוח רציו־ים. הערך של הקידוח עומד על 20.6 מיליארד שקל (לפי דלק קידוחים) עד 21.6 מיליארד שקל (לפי אבנר), כלומר גבוה ביותר מ־10% מהערך שהשוק מקנה היום לקידוחי תמר ודלית. בסוף אוקטובר, לפי אותו חישוב (כאשר הערך הנובע מים תטיס לכל חברה עמד על 1.2 מיליארד שקל), הערך הנגזר לקידוח רציו־ים משווי השוק של דלק קידוחים עמד על 20.4 מיליארד שקל, ולפי שווי השוק של אבנר על 20.2 מיליארד שקל. כלומר, למרות פרסום דו"ח הביניים של ועדת ששינסקי חלה עלייה בערך שהשוק מקנה לקידוח רציו־ים.

במקביל, ניתן לגזור את הערך שהשוק מקנה לקידוח רציו־ים גם משווי השוק של רציו יה"ש. לרציו יה"ש, המחזיקה ב־15% מרישיון רציו־ים, ועוד 90% מרשיון גל, יש עודף מזומנים של 178 מיליון שקל. אם נשאיר בצד את הערך של רישיון גל נקבל כי הערך שנגזר לקידוח רציו־ים משווי השוק של רציו יה"ש עומד על 23.2 מיליארד שקל (שווי השוק של רציו, בניכוי המזומנים, חלקי האחזקה של רציו בקידוח רציו־ים, בניכוי תמלוגים לבעל השליטה). בסוף אוקטובר הערך שנגזר לרציו־ים משווי השוק של רציו יה"ש עמד על 20.4 מיליארד שקל, כלומר למרות ועדת ששינסקי, השוק מתמחר היום את קידוח רציו־ים גבוה יותר משתמחר אותו בסוף אוקטובר. תמחור היתר (יחסית לערך הנגזר משווי השוק של דלק קידוחים ושל אבנר), יכול להיות מוסבר בערך שהשוק מקנה לרישיון גל (שרציו מחזיקה בו 90%) שלא הוכנס למודל התמחור.

ועדת ששינסקי הובילה לירידה חדה בערך שהשוק מקנה לקידוחים הקיימים, אך היא לא פגעה בערך שהשוק מקנה לחלומות. לא ניתן לחזות את תוצאות קידוח רציו־ים שיתבררו בשבועות הקרובים, אבל בינתיים הציבור מתמחר את הקידוח הזה לפי ערך גבוה משל קידוחי תמר ודלית, ונוהר בהמוניו להימור הגדול ביותר בשוק ההון בשנה הנוכחית. הימור זה יכול להתברר כפארסה מביכה, או כהצלחת ענק שתהפוך את ישראל ליצואנית גז טבעי ואולי אף ליצרנית נפט, מה שיחזיר שוב את העיניים למסקנות דו"ח ועדת ששינסקי.

הכותב הוא כלכלן בחברת הייטק

35 תגובות לכתיבת תגובה