צילום: בלומברג

צילום: בלומברג

השווקים מתעוררים, אך המשקיעים בישראל נשארו רדומים

בשנתיים האחרונות השיגו קרנות השווקים המתעוררים בישראל תשואה ממוצעת של 95%, אך המשקיעים המקומיים עדיין מפקפקים

המשקיעים הישראלים אינם נלהבים כמו יתר העולם מהשקעות בשווקים מתעוררים. בעוד שהעולם כולו מתרגש מפוטנציאל הצמיחה האדיר בווייטנאם, מצרים או תאילנד, הישראלים מעדיפים לגלות נאמנות לשוק הקרנות המקומי. מתוך כ־26 קרנות ישראליות המשקיעות במניות של שווקים מתעוררים, רק חמש קרנות הציגו בשנה האחרונה גיוסים חיוביים, וגם הם בהיקף קטן במיוחד. נתון זה מעלה סימני שאלה, בעיקר לנוכח העובדה שבשנתיים האחרונות הקרנות הישראליות המתמחות בשווקים מתעוררים הניבו תשואה ממוצעת של כ־95%.

רכיב חובה בתיק

בתקופה האחרונה זרמו אל קופות הקרנות המתמחות בשווקים המתעוררים ברחבי העולם מיליארדי דולרים - בין אם מדובר בהשקעות במדינות ה־BRIC, (ברזיל, רוסיה, הודו וסין), במדינות ASEAN (אינדונזיה, מלזיה, הפיליפינים, סינגפור ותאילנד), ובין אם ב"מדינות ה־BRIC החדש": קולומביה, אינדונזיה, וייטנאם, מצרים, טורקיה ודרום אפריקה. לפי נתוני חברת המחקר מורנינגסטאר, מתחילת 2010 גייסו קרנות המתמחות בשווקים מתעוררים יותר מ־24 מיליארד דולר - עלייה דרמטית ביחס לסכום מצטבר של 53 מיליארד דולר שגויסו בקרנות אלו מתחילת 2002 ועד היום.

עובדה נוספת המחזקת את הרעיון שהשקעה בשווקים מתעוררים כבר מזמן נחשבת לרכיב חובה בתיק השקעות היא העניין הגובר של המשקיעים בקרנות האג"ח של שווקים מתעוררים, תחום השמור בדרך כלל למשקיעים סולידיים יותר. בעוד שקרנות המתמחות בשוק הזה גייסו מ־2001 ועד אוגוסט 2009 רק כ־6.6 מיליארד דולר, מאמצע 2009 ועד היום הן כבר גייסו 18.5 מיליארד דולר.

"למה שמישהו בכלל ירצה להשקיע בכלכלות המפותחות? הן הדינוזאורים של העולם הכלכלי", אומר אלן קונווי, מנהל תחום השווקים המתעוררים בבית ההשקעות שרודרס, בראיון למורנינגסטאר. "היום, העולם המפותח כבול לחובות בסדרי גודל מסיביים.

ייקח למדינות המפותחות שנים כדי להתנתק מחבל החובות הכובל אותן. בשנה טובה (אולי) נראה כלכלות כמו יפן ואירופה יקפצו משמחה אם ישיגו 2.5% צמיחה, וגם זה אופטימי מדי. היום השווקים המתפתחים מהווים כ־65% עד 70% מהצמיחה בעולם, כלומר הכוח הכלכלי באופן ברור זז מזרחה, אז למה לא להשקיע שם?". קונווי מציין את רוסיה, דרום קוריאה וברזיל כשלוש הכלכלות המועדפות עליו.

בישראל, הקרנות המשקיעות בשווקים המתעוררים מתרכזות בעיקר במדינות ה־BRIC. הצצה לתמהיל המדינות של קרנות אלו מגלה כי נכון לסוף נובמבר, 28% מנכסיהן (בממוצע) היו מושקעים בסין, 18% בברזיל, 10% ברוסיה ו־7% בהודו.

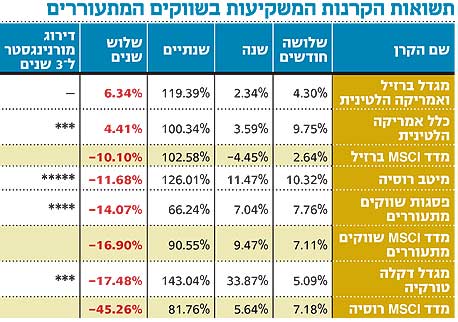

עם זאת, ישנן כמה קרנות המשקיעות בנכסים במדינות אחרות, כגון קרן מגדל דקלה טורקיה, שהניבה תשואה (במונחים שקליים, כמו כל התשואות שיוצגו כאן) של כ־143% בטווח של שנתיים, וכ־34% בשנה האחרונה, או קרן כלל אמריקה הלטינית שמחצית מנכסיה מושקעת בברזיל, 32% במקסיקו, והשאר בצ'ילה ובארגנטינה. קרן זו היתה בין היחידות שהצליחו להשיג תשואה חיובית בטווח של שלוש שנים ונמצאת במקום השני בטווח זה עם כ־4.4%, וכ־100% תשואה בשנתיים.

הקרן היחידה בתחום השווקים המתעוררים שקיבלה את הדירוג הגבוה ביותר של מורנינגסטאר היא מיטב רוסיה, המנוהלת על ידי רונן זכריה, סמנכ"ל השקעות בכיר בבית ההשקעות. בעוד שמדד MSCI רוסיה הציג תשואה שלילית של 45% בשלוש שנים, קרן מיטב רוסיה איבדה כ־11.7% בתקופה זו. בטווח של שנתיים הקרן הניבה תשואה חיובית מעולה של כ־126% לעומת המדד שרשם עלייה של 82% בלבד.

נכון לסוף אוגוסט השנה, ארבע האחזקות הגדולות בקרן היו מובייל סיסטמס, אחת משלוש חברות הסלולר הגדולות ברוסיה, חברות הנפט הרוסיות גזפרום ולוקאויל, ובנק רוסי גדול.

"למרות הביצועים הטובים של השווקים המתעוררים, תופעות כגון הייסוף בערכו של השקל הביאו למצב שבו ישנה העדפה ברורה של המשקיעים בישראל להשקעה בנכסים מקומיים", מסביר זכריה.

ואכן, תנועת המזומנים לעבר הקרנות הללו אינה מלבבת. קבוצת הקרנות בתחום איבדה בממוצע בשלוש שנים כ־30 מיליון שקל, וגם בטווח של שנה וחצי שנה אחורה ממוצע התזרימים הוא שלילי - כלומר ההפך המוחלט מהמגמה העולמית. בשנה האחרונה הקרן היחידה שהצליחה לגייס סכום משמעותי היא קרן פסגות שווקים מתעוררים - 26 מיליון שקל בשנה. הקרן הניבה תשואה של 66% בשנתיים, פחות ממדד השווקים המתעוררים של MSCI, שעלה באותה תקופה ב־90.5%.

לא נהנות מיתרון הגודל

המובילה בתשואות בתחום קרנות השווקים המתעוררים לטווח של שלוש שנים היא מגדל ברזיל ואמריקה הלטינית עם 6.3% תשואה. נכון לסוף נובמבר, השקיעה הקרן 71% מנכסיה בברזיל, 10% במקסיקו ומעט בצ'ילה וארגנטינה. בסוף אוגוסט האחזקות הגדולות בקרן היו חברת הכרייה הענקית ואלה וחברת חיפוש וייצור הנפט בדרום אסיה קאיירן אנרג'י (Cairn Energy).

אין ספק כי הקרנות הישראליות לא נהנות מיתרון הגודל שקיים בקרנות הבינלאומיות הענקיות, ואולי זה חלק מהסיבה מדוע המשקיעים חוששים להשקיע באמצעותן בשווקים המתעוררים. נוסף על כך, לקרנות הזרות יש בדרך כלל צוות אנליסטים גלובלי, כאשר בכל מדינה שבה הן משקיעות הצוות חשוף ונגיש הרבה יותר לחברות המקומיות עצמן. יהיה מעניין לראות אם כניסתן המיועדת של הקרנות הזרות לשוק הישראלי תדרבן את המשקיעים המקומיים להיכנס באמצעותן להשקעה במדינות המתעוררות שמעבר לים.

IFO מפיצת מוצרי מורנינגסטאר בישראל - www.ifo.co.il

תגובה אחת לכתיבת תגובה