צילום: עמית שעל

צילום: עמית שעל

יו"ר איגוד קרנות הפנסיה הקטנות: "שוק הפנסיה לא תחרותי ושבוי בידי חברות הביטוח"

אייל שלזינגר תוקף את מנהלי ההסדרים הפנסיוניים שנמצאים בבעלות חברות הביטוח ואת הבנקים: "הם אמורים להיות יועצים אובייקטיביים ללקוחות, אבל הם מהווים חסם גדול לתחרות". מנהלי ההסדרים בתגובה: "טענות תמוהות וחסרות שחר"

באחרונה נחשפו ב"כלכליסט" עקרונות מודל הדירוג של מערך הייעוץ הבנקאי בנושא קרנות הפנסיה. המודל, כך התברר, נותן עדיפות לקרנות פנסיה גדולות על פני הקרנות הקטנות שבתי ההשקעות הקימו בשנים האחרונות. הבנקים מעדיפים את קרנות הפנסיה הגדולות מאחר שרמת הסיכון הגלומה בהן נמוכה יותר.

סוגיית הסיכון היא חלק בלתי נפרד מכל קרן פנסיה. קרן פנסיה מטבעה היא למעשה תקנון המסכם את זכויות העמיתים בה. אם, למשל, תוחלת החיים עולה מעבר לצפוי או לחלופין אחוזי התמותה והנכות בקרב העמיתים גבוהים מהצפוי, הדבר ישפיע לרעה על הקצבאות שלהן זכאים שאר העמיתים. לכן, היתרון של הקרנות הגדולות טמון ביכולתן להכיל את שינויי הנסיבות.

"שוק הפנסיה היום הוא שוק שבוי המנוהל על ידי חברות הביטוח ואין בו באמת תחרות", אומר יו"ר איגוד קרנות הפנסיה אייל שלזינגר, המכהן גם כמנכ"ל קרן הפנסיה הקטנה יובלים של בית ההשקעות דש איפקס. לדעתו, קרנות הפנסיה הקטנות הן מוצר טוב לחוסכים והבעיה היא שהן נדחקות ברגל גסה - הן על ידי חברות הביטוח שמחזיקות בקרנות הפנסיה הגדולות והן על ידי הבנקים האמורים להעניק ייעוץ אובייקטיבי.

איגוד קרנות הפנסיה שבראשו עומד שלזינגר (המאוגד דרך איגוד לשכות המסחר) אמור להקיף את כל העוסקים בתחום, אך באופן לא מפתיע בחרו קרנות הפנסיה הגדולות שלא ליטול בו חלק. מדובר במבטחים החדשה של מנורה (קרן הפנסיה הגדולה בענף), מקפת של מגדל ביטוח, עתודות של כלל פיננסים וקרנות הפנסיה של הראל ביטוח. "בעבר איגוד קרנות הפנסיה כלל את כל הקרנות", מסביר שלזינגר, "אך חברות הביטוח, שהיוו בו את הרוב, קיבלו החלטה לפרק אותו באופן חד־צדדי. התירוץ שלהן היה שיש להן פלטפורמה אחרת לדאוג לאינטרסים של קרנות הפנסיה, באמצעות איגוד חברות הביטוח".

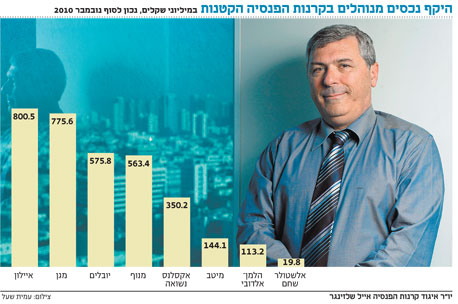

כיום נותרו באיגוד קרנות הפנסיה רק בתי ההשקעות המחזיקים בקרנות פנסיה קטנות, דוגמת הקרנות של מיטב, אקסלנס נשואה, דש והלמן־אלדובי. באיגוד קרנות הפנסיה אומרים כי אם המצב לא ישתנה, קרנות הפנסיה הקטנות עלולות להיעלם מהשוק בתוך כמה שנים. אם תרחיש זה יתממש, תיוותר רק ההגמוניה של הקרנות הגדולות שעלולות ליישר קו בעניין דמי הניהול באופן שיפגע בסופו של דבר בחוסכים.

מדוע חוששים מהקרנות הקטנות?

שלזינגר: "במלחמת לבנון השנייה נפלה קטיושה על תחנת רכבת בחיפה ופגעה באנשים שהיו עמיתים של קרן הפנסיה של הפניקס. מכיוון שהקרן היתה אז בתחילת דרכה, היא היתה קטנה מאוד. התשלום שקיבלו הנפגעים פגע בקצבאות של שאר החוסכים בקרן אבל מאז הפיקו לקחים.

"צריך להבין", ממשיך שלזינגר, "שבתקנון הפניקס של אותם ימים לא היה מנגנון שקבע שהעמיתים אינם יכולים לקבל פיצוי כפול, כלומר גם מביטוח לאומי וגם מקרן הפנסיה. אבל כיום התקנונים קובעים שאם עמית נפגע מפעולת איבה או מתאונת עבודה, הוא מקבל את הפיצוי שלו מביטוח לאומי והסכומים שנצברו בקרן אינם נפגעים.

"גם האוצר עצמו מאמין שקרן פנסיה עם 1,500 עמיתים לפחות מייצרת פיזור סיכונים מספק. אם האוצר היה חושב שקרנות הפנסיה הקטנות הן מסוכנות, הוא לא היה נותן להן רישיון. מעבר לזה, כל הקרנות הקטנות מחזיקות היום בביטוחי משנה המנטרלים את פיזור הסיכונים הנמוך שלהן, אף שהן פטורות מרכישת הביטוחים הללו".

דמי ניהול כפולים

ובכל זאת, אולי אנשים מעדיפים את השקט של הקרנות הגדולות?

"מנהלי ההסדרים הפנסיוניים, אותם גופים הנמצאים ברובם בבעלות חברות הביטוח, הם גם המשווקים של מוצרי הפנסיה וגם האחראים מול המעסיק על כל נושא התפעול והפיצול של הפרשות העובדים ליצרנים השונים. באופן זה, מנהלי ההסדר מכתיבים היום דמי ניהול ממוצעים בענף הפנסיה שעומדים על 4% מההפקדות השוטפות ו־0.25% מכספי הצבירה. מהסכום הזה הם מושכים עמלה של 2% על השיווק. כלומר, הם מתחלקים שווה בשווה בדמי הניהול עם חברות הביטוח. האבסורד הוא שחברות הביטוח מקבלות דמי ניהול פעמיים, מכיוון שהן כאמור מחזיקות במנהלי ההסדר.

"קרנות הפנסיה הקטנות, שמציעות דמי ניהול מוזלים, אינן יכולות להיכנס למשחק הזה בכלל. מעבר לכך, בקרן פנסיה קטנה יש יחס אישי, הקרן תתאמץ לשמר את הלקוחות ותיתן שירות ודמי ניהול אטרקטיביים. מלבד זאת, כשיש מעט כסף בקרן, היא יכולה לנתב את ההשקעות שלה ביתר קלות. אין ספק, בשנים הראשונות לקיומה קרן פנסיה היא קרן מפסידה, ועד שהיא לא תנהל סכום של 1.5 מיליארד שקל לפחות, היא לא תרוויח. ההפסד מתקבל מתוך הנחה שהקרנות יתפתחו ויגדלו בעתיד, ואז ירוויחו. אבל אם השוק לא ייפתח לתחרות, בתי ההשקעות יסגרו בסופו של דבר את קרנות הפנסיה הקטנות".

איפה נמצא החסם שעוצר את הקרנות הקטנות?

"חברות הביטוח השתלטו כמעט על כל מנהלי ההסדרים הפנסיוניים (מבטח סיימון היא של מגדל, שקל ואגם לידרים הן של הפניקס, תמורה היא של כלל ביטוח וכדומה - ר"ב). כיום אין קרן פנסיה שיכולה להגיע לעובדים של מעסיק מסוים שלא באמצעות מנהל ההסדר. כך יוצא שרוב העובדים מגיעים רק לקרנות הפנסיה של חברות הביטוח.

"הבן שלי, למשל, עובד בחברה מסוימת וכמובן זכאי לעשות פנסיה לפי בחירתו. מן הסתם, הוא בחר בקרן הפנסיה של אבא שלו, יובלים, אבל מנהלי ההסדר של אותה חברה פשוט לא נתנו לו לעבור. הם אמרו לו שהם לא עובדים עם יובלים ושאין להם טפסים של יובלים. אז שלחתי לו בפקס את הטפסים המתאימים, והסוכן אמר שהוא לא יודע למלא אותם. הייתי צריך להתערב בעצמי כדי שבני יוכל לפתוח חיסכון אצלנו.

"במקום אחר יצא לי להיפגש עם מעסיק גדול שאמר לי שאפילו אם הפנסיה שאני מציע לעובדים שלו תהיה בחינם, הוא לא יעבוד עם אף גוף שלא דרך מנהל ההסדר, כי המשמעות היא טרחה ניהולית מעצם פיצול הכספים בין היצרנים".

אתם מציעים פתרון קונקרטי?

"ההצעה שלנו, שאותה הפנינו למשרד האוצר, היא להטיל מגבלה על מנהלי ההסדר. בדיוק כמו שהרגולטור מגביל פעולות עם צדדים קשורים - כמו למשל בפעילויות החיתום והברוקראז'. הצענו למפקח על הביטוח להגביל את היקף השיווק של מנהלי ההסדר בכל הנוגע למוצרים של בעל הבית שלו, כלומר של חברת הביטוח. מובן שהמעסיקים בחברות הגדולות לא יוותרו כל כך מהר על מנהלי ההסדר שעושים להם חיים קלים, מאחר שכל מה שהמעסיק צריך לעשות הוא רק להעביר לידיהם צ'ק עם כספי ההפרשות של העובדים, ומנהל ההסדר כבר מפצל את הכספים בין היצרנים הפנסיוניים השונים. אבל יש היום המון בתי תוכנה שהיו שמחים לעבוד מול מעסיקים ולבצע את הפיצול של הכספים במקום מנהלי ההסדר. לא ייתכן שמנהל הסדר, שהוא גם משווק, יבצע את התפעול. זה ניגוד עניינים מובהק".

בעיית המודל החסוי

לטענת קרנות הפנסיה הקטנות, לא רק מנהלי ההסדר מונעים מהן לצמוח אלא גם המערכת הבנקאית שנכנסה באחרונה לתחום הייעוץ הפנסיוני. "הבנקים אמורים להיות יועצים אובייקטיביים ללקוחות", מסביר שלזינגר, "אבל למעשה הם מהווים חסם גדול לתחרות. המודלים המשמשים את היועצים בבנק בתחום הפנסיה הם חסויים ואינם שקופים לנו. הבנקים אינם מתחשבים כלל בקיומם של ביטוחי משנה, אף שהביטוחים הללו מנטרלים למעשה את הסיכון הגלום בקרן קטנה. כלומר הבנקים נותנים עדיפות מובהקת לקרנות הפנסיה הגדולות".

לדברי שלזינגר, כדי לנסות להתמודד עם הבעיה, האיגוד פנה באחרונה למשרד האוצר בבקשה לחייב את הבנקים לחשוף את המודלים שבאמצעותם הם מדרגים את קרנות הפנסיה ולהכפיף אותם לאישור משרד האוצר. כך יהיה אפשר לקבוע, למשל, כי קיומו של ביטוח משנה יקבל משקל בדירוג של הבנקים.

מפורום מנהלי ההסדרים הפנסיוניים נמסר בתגובה: "מדובר בטענות תמוהות וחסרות שחר. קרן פנסיה הנה קרן של ביטוח הדדי, ולכן ישנה חשיבות לגודלה ולמספר העמיתים החברים בה. עובדה זו חשובה קודם כל ללקוח, והוא זה שרוצה להבין כיצד קרן של אלפי עמיתים בודדים יכולה להיות יציבה כמו קרן פנסיה גדולה. מדובר באקטואריה ובחוק המספרים הגדולים. באופן מתבקש, בהמלצה על קרן פנסיה בוחנים מנהלי ההסדרים, כמו גם היועצים בבנקים, פרמטרים רבים לטובת העמית כגון גודל הקרן, ניסיונה, איכות הגוף המנהל. כל קרן שעומדת בקריטריונים הללו - מומלצת בשמחה. עובדה כי במוצרים אחרים שאין בהם ביטוח הדדי, כגון קופות גמל שבהן פקטור הגודל אינו כה משמעותי, מנהלי ההסדרים ממליצים בעיקר על המוצרים של בתי ההשקעות".

מהאוצר נמסר בתגובה: "בחודש האחרון פרסם אגף שוק ההון תוכנית כוללת להגברת התחרות בשוק החיסכון הפנסיוני שבכוונתו לקדם בשנה הקרובה".

3 תגובות לכתיבת תגובה