צילום: shutterstock

צילום: shutterstock

כך תבנו תיק מנצח לשנת 2011

ביקשנו מארבעה מנהלי השקעות מובילים לבנות עבורנו תיק אידיאלי לשנה הקרובה: הראשון התווה את החלוקה הכוללת של הנכסים, השני התמקד באיתור הזדמנויות בחלק המנייתי, השלישי קיבל עליו את אתגר שוק האג"ח והאחרון תיבל עם האפיקים האלטרנטיביים

לרגל השנה החדשה פנה "כלכליסט" למספר מנהלי תיקים מבתי ההשקעות שיציעו את הרכב התיק הממולץ על ידם בשנה הקרובה. ההמלצות לפניכם:

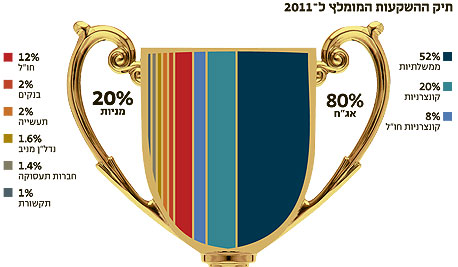

הקצאת נכסים כללית: 20/80 קלאסי

ממליץ: גידי בן מאיר, מנכ"ל מגדל ניהול תיקים

"אנו מעריכים כי 2011 תתאפיין בנזילות גבוהה שמחפשת אחר אפשרויות השקעה", אומר גידי בן מאיר, מנכ"ל מגדל ניהול התיקים. "לא בכדי קובע בימים אלה שוק המניות שיאים חדשים בהיעדר אלטרנטיבות בשוק הסולידי. נראה כי סביבת הריבית הנמוכה והעליות החדות בשוק איגרות החוב נגסו בפוטנציאל התשואה".

למשקיע שמעוניין לשמור על הערך הריאלי של הכסף ולתבל את התיק ברכיב סיכון, הטומן בחובו אפשרות לתוספת תשואה, מציע בן מאיר את התיק הקלאסי - 20% במניות ו־80% באג"ח. בן מאיר מחדד כי בחלק המנייתי מומלץ להשקיע בחברות ממדד ת"א־100, כשניתן לעשות זאת גם באמצעות רכישת קרנות נאמנות עוקבות או תעודות סל. כדי ליצור פיזור בתיק, בן מאיר מציע לשלב גם השקעה בשווקים מובילים כמו ארצות הברית, גרמניה וברזיל באמצעות תעודות סל. להערכתו, פוטנציאל הרווח בתיק זה יכול להגיע ל־6%–7% בשנה הקרובה.

למשקיע שונא סיכון בן מאיר מציע תיק שיהווה אלטרנטיבה טובה לפק"מ ויורכב מ־20% מק"מים, שנושאים תשואה של כ־2.4% לשנה, 30% אג"ח ממשלתיות צמודות למדד לטווחים של כ־4–5 שנים ו־25% אג"ח ממשלתיות שקליות לטווח של כארבע שנים. את ה־25% הנותרים אפשר להשקיע באג"ח קונצרניות בדירוג גבוה. תמהיל נכסים מסוג זה עשוי להניב, להערכתו, בשנה הקרובה, תשואה של כ־3%–4%.

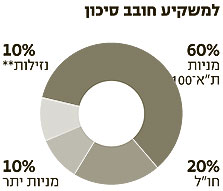

לחובבי הסיכון מוצע תיק שמרבית נכסיו, כ־60%, תושקע במניות ת"א־100. את היתרה מציע בן מאיר לנצל לחשיפה לשווקים גלובליים ובעיקר לשווקים מתעוררים (20%). 10% הוא ממליץ להפנות למניות היתר ואת ה־10% הנוספים לניצול הזדמנויות שייפתחו.

מניות: חו"ל תחילה

ממליץ: גילעד אלטשולר, מנכ"ל משותף באלטשולר שחם

"המחירים הגבוהים של מרבית המניות מבטאים ציפייה להתאוששות אטית של הכלכלה העולמית, המשולבת עם אופטימיות של השחקנים הגדולים", מסביר גילעד אלטשולר, מנכ"ל משותף באלטשולר שחם. "לכן, אף שאיני מצפה לתשואות גבוהות מאוד השנה, אני ממליץ על חשיפה מקסימלית לשוקי המניות".

לדבריו, המלצה זו תלויה בעיקר בהערכה שהמשק האמריקאי יתאושש, שהצמיחה בסין תימשך ושהמצב הכלכלי באירופה לא יידרדר. עם זאת, הוא מוסיף, כדאי להביא בחשבון שקיים סיכוי שהאופוריה שהשוק מבטא "לא תתגשם".

אלטשולר מפנה 60% מהחלק המנייתי לשוקי חו"ל, כשהוא ממליץ להתרכז בחברות מערביות בעלות פריסה גלובלית. "השיקול העיקרי הוא מידת היותן של החברות מערביות וגלובליות", הוא מסביר. אלטשולר מכוון בעיקר לחברות שהצליחו לחדור משמעותית לשוק הסיני. עם החברות שעליהן הוא ממליץ נמנות סמסונג (סימול: SMSN.LI), אנגלו־אמריקן (סימול: AAUK), אי.אם.סי (סימול: EMC) ו־GDF סואז (סימול: GSZ).

את שארית החלק המנייתי של התיק, 40%, אלטשולר מקצה לשוק הישראלי. ענף הבנקאות, הביטוח והפיננסים זוכה אצלו למשקל עודף של 10% מכלל החלק המנייתי בתיק. "אני נותן משקל עודף בעיקר לשני הבנקים הגדולים, לאומי והפועלים, שלהם יש יתרון יחסי", הוא מדגיש. "בתחומי הביטוח והפיננסים הייתי נותן משקל גבוה להראל".

8% מהתיק מפנה אלטשולר לסקטור הנדל"ן המניב. "חשוב לבחור בחברות שנהנות מעלויות מימון מאוד נמוכות ומדמי שכירות גבוהים יחסית למימון, ושמצליחות להשביח נכסים", הוא מדגיש. עם החברות שעונות לקריטריונים האלו נמנות אלוני חץ, אמנת, גזית גלוב, אלרוב ועזריאלי.

סקטור התקשורת זוכה אצל אלטשולר לחשיפה של 5% מהחלק המנייתי. "ההעדפה שלי היא חברות אחזקה שמחזיקות את חברות התקשורת ומתומחרות בחסר לעומתן", הוא מציין. בין המומלצות נמצאות אינטרנט זהב, בי־קומיוניקיישן, HOT וסאני.

10% נוספים מהחלק המנייתי מופנים לחברות תעשייה גלובליות דוגמת טבע, בזן, כיל, וכן חברות הייטק כמו אמדוקס, מלאנוקס וסרגון.

את ה־7% הנותרים מעביר אלטשולר לחברות אחזקה "בעלות פורטפוליו מעניין ושנסחרות בדיסקאונט על שווי האחזקות שלהן כמו החברה לישראל, כלל תעשיות, פז נפט או קרדן".

אג"ח: ריבית נמוכה היא המפתח

ממליץ: אורי רבינוביץ', משנה בכיר למנכ"ל הראל פיננסים

שנת 2011 מתחילה לאחר שנתיים שבהן הניב תיק אג"ח ממוצע שמורכב ממשקל דומה של מדד תל בונד־20 ואג"ח ממשלתיות תשואה מצטברת של כ־22% - 13.75% ב־2009 ו־8.9% בשנת 2010 - אף שצריך לזכור שהן באו אחרי שנה קשה בשוק האג"ח הקונצרניות ב־2008.

"כלומר, לא נדרש לקחת סיכון גבוה במיוחד כדי להשיג תשואות נומינליות וריאליות גבוהות בהשוואה למדד המק"מ (פיקדון) שהניב תשואה שנתית ממוצעת של 1.5% בשנים האלו", מסביר אורי רבינוביץ' מהראל פיננסים.

נקודת הפתיחה היתה טובה. התשואה הריאלית על אג"ח צמודה ממשלתית לעשר שנים עמדה בסוף 2008 על 3% ובסוף 2009 על 2.64%. התשואה כיום עומדת על 1.9%, כאשר במהלך שנת 2010 אף ירדה מתחת ל־1.4%.

היום אנחנו נמצאים במגמה של צמיחה מצד אחד, מגמה של התייעלות בחברות (שכבר די מתקרבת למיצוי) מצד שני, ושל עלייה בחשיפה לסיכון מצד שלישי. כל זאת, עקב הריבית הריאלית הנמוכה, שלהערכת רבינוביץ' תישאר נמוכה, ועקב התשואות הנמוכות יחסית באפיקים הסולידיים.

המסקנה מכל אלה היא מתן עדיפות לאפיק המנייתי ואחריו לאג"ח הקונצרניות בדירוג נמוך.

"זהו תסריט אופטימי עם סיכונים גבוהים יותר מהשנתיים האחרונות, אך ישנם כמה דברים מטרידים בדרך", מוסיף רבינוביץ'. "הראשון הוא ההתפתחויות במשבר מדינות ה־PIIGS (פורטוגל, אירלנד, איטליה, יוון וספרד). לאי־עמידה בהתחייבויות של המדינות הללו תהיה השפעה משמעותית על שוקי המניות והאג"ח הקונצרניות. הדבר השני שמטריד הוא שהקפיצה הבאה ברווחיות חייבת לבוא מצמיחה בחברות, כלומר במשק, ולא מהתייעלות".

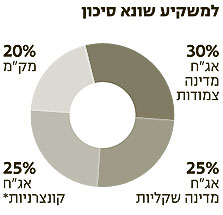

הנחת העבודה המרכזית של רבינוביץ' היא צמיחה מתונה ללא משבר פיסקאלי ב־2011 וריבית ריאלית נמוכה. התוצאה היא תיק אג"ח עם מרכיב ממשלתי במח"מ בינוני, כיוון שאפיק זה יניב את תשואתו השוטפת העדיפה על הריבית המוניטרית ועם מרכיב קונצרני שחלקו בדרוגים נמוכים יחסית בהשוואה לבנצ'מרק. התיק המוצע מיועד למשקיע הממוצע, שמוכן לחשיפה בינונית לסיכון עם תנודתיות בינונית בתשואות, ולפיכך בבסיסו ימשיך להישען על אג"ח ממשלתיות.

רבינוביץ' מעריך שיהיה נכון להגדיל חשיפה לאג"ח קונצרניות בחו"ל, שלראשונה זה הרבה זמן נרשמים בו מרווחים גבוהים מאג"ח קונצרניות בארץ, בעיקר בענף הבנקאות. "החשיפה באג"ח חו"ל איננה כדי להגדיל חשיפה למט"ח בחו"ל אלא כדי לנצל תשואות אבסולוטיות גבוהות יותר ופוטנציאל גבוה יותר לרווחי הון", הוא מוסיף.

לפיכך, התיק האג"חי המוצע של רבינוביץ' כולל 25% אג"ח קונצרניות ישראליות, חלקן בדירוגים נמוכים. בין האג"ח שעליהן הוא מדבר נמצאות דה לסר אג"ח 1 או מירלנד אג"ח 3 .

10% מתיק האג"ח מציע רבינוביץ' להקצות לחו"ל. רכיב זה צריך, להערכתו, לכלול חשיפה לאג"ח קונצרניות ואג"ח של מדינות בסיכון גבוה, בדגש על המערכת הבנקאית, לאור השיפור המשמעותי במאזני הבנקים שלא בא דיו לידי ביטוי במרווח האג"ח שלהם מול הממשלה. עם האג"ח שעליהן ממליץ רבינוביץ' נמנות אג"ח ממשלת פורטוגל המדורגות A על ידי S&P לפדיון בעוד ארבע שנים ובתשואה של 5.24% ואג"ח של בנק אוף אמריקה בדירוג A לחמש שנים הנסחרות לפי תשואה לפדיון של 5.8%.

את יתרת התיק, 65%, מציע רבינוביץ' להשקיע באג"ח ממשלתיות תוך דגש על האפיק השקלי בחלוקה של 67% שקלי ו־33% צמוד מדד במח"מ של 4.5 שנים. "ההעדפה שלי לאפיק השקלי נובעת מציפיות אינפלציוניות שלהערכתי גבוהות מדי בשוק ומההערכה שייווצר לחץ על האפיק הצמוד כתוצאה מאינפלציה נמוכה בטווח הקצר וכתוצאה משינוי בטעמי הציבור שיבטא הורדת חשיפה לקרנות אג"ח שישפיע יותר על האפיק הצמוד", הוא מסביר.

סחורות ומטבעות: שובו של הדולר

ממליץ: גדעון בן נון, מנכ"ל שקל אג'יו

"ההסתכלות על השקעה במט"ח בתיקי השקעות אינה כעל אפיק השקעה", מסביר גדעון בן נון, מנכ"ל שקל אג'יו. "ההסתכלות צריכה להיות כעל מרכיב ההשקעות בחו"ל - באג"ח ובמניות. לכן, בבחירת ההשקעה במניות ואג"ח מחוץ לישראל, ראוי להתחשב בשיקול המטבעי".

לאור ההתאוששות האטית בארה"ב לעומת המשבר באירופה, מעריך בן נון, כי ידו של הדולר תהיה על העליונה מול מרבית המטבעות בעולם בשנה הקרובה. לכן, בפיזור המטבעי, הדולר הוא האלטרנטיבה הראויה לצד מטבעות נוספים כגון דולר אוסטרלי או פרנק שוויצרי. כמו כן בן נון ממליץ להעדיף מטבעות הנושאים ריבית גבוהה ובעלי הסבר כלכלי, כגון ראנד דרום אפריקאי.

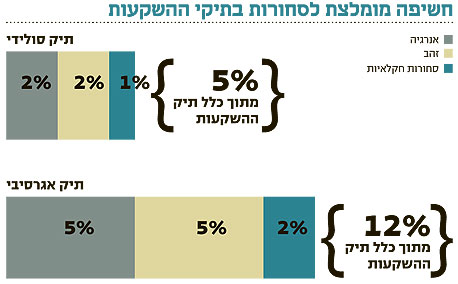

בתיק השקעות, שכולל בתוכו סחורות, ממליץ בן נון לתת דגש לסחורות אנרגיה וסחורות חקלאיות. "המתכות, מנגד, נמצאות ברמות מחירים גבוהות היסטורית בשלב זה", הוא מציין. בעולם שבו הריביות כה נמוכות ומחירי האג"ח מנופחים, בן נון ממליץ להשקיע רכיב משמעותי מתיק ההשקעות בסחורות. "למעשה, די בהשקעה בנפט כדי לממש את הפוטנציאל הגלום במחירי הסחורות, אולם חשוב לגוון", הוא מסביר.

על פי בן נון, הנפט עשוי לחזור השנה סמוך לקו ה־100 דולר לחבית ואף לאיים עליו. אפשרות השקעה חשובה נוספת לטווח הארוך היא בסחורות החקלאיות ומרכיב חשוב אחרון הוא הזהב, המוצע להשקעה בשיעור של כ־3%–5% מהתיק.

4 תגובות לכתיבת תגובה