צילום: עמית שעל

צילום: עמית שעל

פתרון יצירתי לשוק בעייתי

ניתוח אגרות החוב של דוראה מצביע על הזדמנות בשוק הקונצרני

איך שוק איגרות החוב לא התרסק? זו היתה השאלה ששלטה בכל השיחות שניהלתי בסוף השבוע עם כמה מעמיתיי לשוק ההון. כולם פחות או יותר האמינו באותו דבר: השוק בדרך להתרסקות, ולכן מיהרו והצטיידו בשורטים על האג"ח. בפועל, השוק החזיר את רוב הירידות שנרשמו בחודשיים האחרונים בתוך שבועיים בלבד.

בטור הקודם התייחסתי בהרחבה לסיכון שקיים באימוץ הדעה הרווחת בשוק. הרי אם כולם מחזיקים באותה דעה, ניתן להסיק שכולם כבר פעלו בדיוק באותו הכיוון - כלומר, מכרו במהירות אג"ח מכל הסוגים. במצב כזה רק מתבקש שהשוק ירשום תיקון טכני למעלה, הפוך מהציפיות.

צריך להבין, שוק האג"ח אינו לאזרוס, כפי שמכונה במסורת הנוצרית אדם שמת וקם לתחייה. אל תצפו ששוק האג"ח יבצע קאמבק משום מקום ושגם השנה תרשמו תשואות גבוהות בהשקעה באג"ח הממשלתיות ובמדדי התל בונד. טכנית, זה פשוט בלתי אפשרי. שוק האג"ח הממשלתיות (כולל מדדי התל בונד) הוא עוף רזה נטול בשר, ואולי בשנה הקרובה לא תרעבו ממנו, אבל גם לא תיהנו בו מסעודת מלכים, כפי שאירע בשנתיים האחרונות.

מסיבה זו, כדי ליהנות מתשואות טובות השנה בשוק האג"ח צריך להיות יצירתיים. בטור זה אציג את אחת ההשקעות היצירתיות יותר בשוק - האג"ח של דוראה. מדובר בהשקעה שנחשבת בשוק כנסיעה ברכבת הרים, אך בחישוב כלל המשתנים והנתונים הכלכליים מתקבלת תמונת מצב שונה.

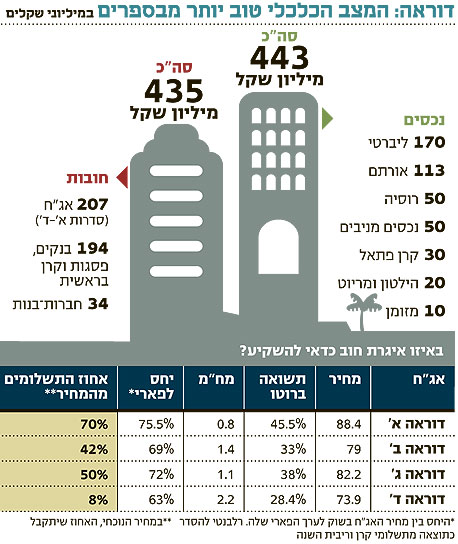

דוראההיא חברת אחזקות העוסקת בהשקעות בתחום הנדל"ן, בעיקר המניב. בפורטפוליו שלה האחזקות הבאות: חברת הנדל"ן המניב ליברטי (78%), קרן פתאל (9.7%), קרן הילטון (5%) המחזיקה ב־16 בתי מלון באנגליה וסקוטלנד, קרן מריוט (3%) המחזיקה ב־42 בתי מלון באנגליה וסקוטלנד, אורתם סהר (42%), נכסים בגרמניה (בהשקעה כוללת של כ־42 מיליון שקל) ונכסים ברוסיה (שני נכסים בסנט פטרבורג בהשקעה של כ־55 מיליון שקל).

אז איפה הבעיה?

דוראה מתחילה את 2011 כשבמאזן הסולו שלה כ־10 מיליון שקל בלבד, לאחר שגייסה בסוף 2010 בהנפקת מניות סכום מזערי של כ־5 מיליון שקל, ועוד סכום זהה ממימוש אופציות שהונפקו במסגרת זכויות לבעלי המניות (כלומר, בעלי השליטה ומקורבים "תרמו" את ה־10 מיליון שקל שבקופה).

ב־2011 החברה תתמודד מול תשלומים של כ־100 מיליון שקל לנושים. כל זה על רקע גירעון של 37 מיליון שקל בהון העצמי (לאחר זכויות המיעוט). הבעיה נראית חמורה לאור העובדה שהחברה החליפה את רוב ההלוואות מהבנקים בהלוואות מפסגות קופות גמל (55 מיליון שקל, במונחי קרן בלבד) ומקרן בראשית (105 מיליון שקל, במונחי קרן בלבד).

ההלוואות התקבלו כנגד שעבודים על הנכסים העיקריים שבבעלות החברה (האחזקה בליברטי ובאורתם), ולכן יכולתה לקבל אשראי מוגבלת, שכן פשוט לא נותרו נכסים שבהם ניתן ל"סחור" מול הבנקים. בדו"ח לרבעון השלישי של 2010 מציינת דוראה כי צפוי לה "בור" בהיקף של 50–60 מיליון שקל בתזרים המזומנים לפירעון התחייבויותיה לשנתיים הקרובות. את הבור היא מתכוונת ל"סתום" על ידי מימוש נכסים.

נזילות, נזילות, נזילות

מכאן שהבעיה העיקרית של דוראה נובעת מצורכי נזילות. לחברה נכסים שאינם שוטפים, ועיתוי מימוש הנכסים כיום איננו אופטימלי במיוחד. מנגד, בעורפה של החברה נושפים תשלומים מהותיים שבהם תצטרך לעמוד בשנים הבאות.

אולם, מבט על מצבת הנכסים של החברה מעלה את השאלה: האם בפועל ההון העצמי של החברה אכן שלילי, מה שמעיד שבעלי האג"ח בבעיה קשה? התשובה היא שלא בטוח. להלן תמונת מצב הכוללת את הערכותיי לשווי נכסי החברה העיקריים כיום.

א. ליברטי - לחברה שני פרויקטים משמעותיים שהשוק, להערכתי, "מפספס". ליברטי מחזיקה בזכויות בנייה של מגדלי מגורים מעל מרכזים מסחריים קיימים בבאר שבע ובבת ים. מימוש הפרויקטים, שכבר נמצאים בתהליך לקבלת היתרים לבנייה, צפוי להביא לעלייה משמעותית בהון העצמי (החברה יכולה למכור את זכויות הבנייה במסגרת עסקת קומבינציה, לדוגמה, ולרשום רק את הרווח). הנקודה המרכזית בשני הפרויקטים היא שמרכיב הקרקע הוא בעלות אפס, כיוון שהבנייה היא מעל מרכזים מסחריים קיימים. להערכתי, התרומה הצפויה ממימוש שני הפרויקטים תהיה כ־100 מיליון שקל ברוטו, או תוספת נטו של כ־75 מיליון שקל להון. מכאן שההון העצמי הצפוי הוא 220 מיליון שקל.

ב. אורתם - מיזמים מעניינים בתחום האנרגיה, צבר הזמנות של 1.2 מיליארד שקל ורווח צפוי של כ־20 מיליון שקל ב־2011 מסבירים את שווי השוק הגבוה של החברה (272 מיליון שקל). ההון העצמי של אורתם הוא "רק" 72 מיליון שקל, ולהערכתי שווי השוק כיום תואם את השווי הכלכלי.

ג. קרן פתאל - החברה דיווחה בתחילת החודש על הסכמה (בעל פה) למכירת אחזקתה בקרן תמורת 38 מיליון שקל, שישולמו ב־36 תשלומים חודשיים. בגלל הפיזור העצום של התשלומים, ובגלל שזו הסכמה בעל פה בלבד, שווי ההשקעה, להערכתי, הוא 30 מיליון שקל (מטעמי שמרנות).

ד. מלונאות - שווי האחזקה בקרנות מלונות הילטון ומריוט הוא 20 מיליון - מעט מתחת לעלותם בספרים.

ה. נכסים בגרמניה ובישראל - לפי הערכה שמרנית שלי, שוויים כ־50 מיליון שקל (כ־20% מתחת לעלותם בספרים), תוך התייחסות זהירה לנכסים בגרמניה שנקנו במחיר גבוה ובמינוף גבוה, וחלקם סובלים מקשיים באכלוס.

ו. נכסים ברוסיה - להערכתי, לאור ההתאוששות האחרונה בשוק הנדל"ן ברוסיה, שווי הנכסים דומה לעלותם בספרים: 50 מיליון שקל. אם תימשך ההתאוששות בשוק הנדל"ן הרוסי נכסים אלו עשויים להפתיע, אבל כמשקיע ותיק באג"ח אני מאמין בלצפות לגרוע ביותר.

החשש לא בהכרח מוצדק

מכאן שלא ברור מדוע המוסדיים חוששים מהאג"ח של דוראה. אמנם יש בהן סיכון לא קטן, אך תמחורן נוח ומשקף את הסיכונים. בחישוב כולל (ראו מסגרת) שווי נכסי החברה מסתכם בכ־443 מיליון שקל, מול חובות בהיקף כמעט זהה - 435 מיליון שקל. כמו כן, גם התנהלותו של בעל השליטה בצלאל איגר לאורך המשבר, שעשה ככל שביכולתו לשלם את חובות החברה החל ממימוש נכסים ועד להתרוצצות בין בתי ההשקעות כדי להרים הנפקת מניות וזכויות מוצלחת.

אם כך, באיזו אג"ח של דוראה כדאי להשקיע? ההגיון אומר להשקיע באג"ח שבה היחס בין המחיר לפארי הוא הנמוך ביותר (ראו מסגרת), אולם למאמינים כי בצלאל איגר ימשיך להפוך עולמות כדי לעמוד בתשלומים עדיף להשקיע באג"ח שמקבלת השנה את התשלום המהותי ביותר ביחס למחיר.

הכותב הוא מנכ"ל להבה בית השקעות

102 תגובות לכתיבת תגובה