צילום: בלומברג

צילום: בלומברג

מחפשים (מניות) נפט? ההזדמנויות מחכות בחוץ

הטלטלות שפוקדות את ענף האנרגיה המקומי, מאישור המלצות ועדת ששינסקי בממשלה ועד לתהפוכות האחרונות בגבעות עולם, הופכות את ההשקעה במניות המגזר לתנודתית במיוחד. לאור זאת, בבתי ההשקעות ממליצים על חברות באירופה ובארה"ב, שם הענף צפוי להכות השנה את תשואת השוק

בשבועיים האחרונים חווה ענף הגז והאנרגיה המקומי טלטלה מהותית עת אישרה הממשלה את המלצות ועדת ששינסקי, המדברות על העלאת שיעור המיסוי על חברות הגז המקומיות. מהלך זה צפוי לפגוע ברווחיות של אותן שותפויות חיפוש, וכפועל יוצא גם במחיר יחידותיהן בבורסה. אלא שמלבד ענייני המיסוי המקומיים וההשפעות הלוקאליות על תחום החיפושים, ההשפעה על התמחור של מניות חברות הגז הישראליות נובעת גם מתמחורו של הגז ברחבי העולם. ייתכן כי היום, כאשר מניות הגז הישראליות עומדות לקראת תקופה תנודתית במיוחד, המשקיעים המקומיים צריכים להתחיל לחפש הזדמנויות רכישה גם בקרב מניות האנרגיה שמחוץ לגבולות ישראל.

עדי שטרן, מנהל תחום השקעות הנפט והגז בתמיר פישמן, אומר כי הדבר הראשון שיש לעשות הוא להפריד בין תחום הנפט לגז. "בתחום הנפט יש הבדלים בין ארצות הברית לאירופה, כאשר באירופה, למשל, החימום נעשה באמצעות נפט, וכאשר יש חורפים קרים, מחיר הנפט עולה. בארה"ב רוב הבתים מחוממים בגז, כך שחורף קר אינו משפיע על הנפט. בכלל, כ־40% משוק הנפט נשלטים על ידי ארגון אופ"ק, כך שהתמחור תלוי במידה מסוימת בו. שוק הגז הוא יותר מחזורי ומגיב למזג האוויר, כשיש עליו גם השפעות מקומיות רחבות מאוד, מאחר שעלויות השינוע הן גבוהות".

לצורך המחשה שטרן נותן לדוגמה את רוסיה, המספקת את הגז גם לגרמניה וגם לטורקיה. "טורקיה מקבלת את הגז במחיר של 6–9 דולרים בעוד שגרמניה מקבלת את אותו הגז ב־9 דולרים ל־BTU. בישראל המחיר לאותה כמות הוא 4–5 דולרים", הוא מסביר. לטענתו, מה שהוביל לירידה במחיר הגז בשנים האחרונות הוא השינוי הטכנולוגי שעבר הענף, עם הקידוח האופקי, כשנרשם שיא ברמת המלאים.

"בעקבות המחירים, חלקו של הגז בעוגת האנרגיה העולמית צפוי לעלות, על חשבון הנפט והפחם. בנוסף, אם בעבר היה קשר מסוים בין מחירי הנפט והגז, כיום הקשר הזה התנתק ואין קשר בין התמחורים. לאור העובדה שההשפעות על מחירי הגז והנפט הן לוקאליות, צריך לעשות בחירה של חברות בפינצטה ולהשקיע במניות ספציפיות, ולא בתחום כולו", ממליץ שטרן.

לעקוב אחר רוסיה

בחיפוש אחר מניות להשקעה שטרן מציע להבדיל בין חברות שמתמחות בחיפוש לאלה שמתמחות בהפקה. "בעשור האחרון התעשייה השקיעה פחות בחיפושים, כאשר בשנות התשעים כ־25% מההוצאות של חברות הנפט והגז היו על חיפושים, ובשנים האחרונות ההוצאה עמדה על 20%. התעשייה מבינה שהיא צריכה להשקיע בחיפושים, ולהערכתי, חברות בתחום זה יהנו מכך".

שטרן מציין כי "מבחינת מכפילים, הסקטור נסחר במכפיל של 10.5 על הרווח לשנה הקרובה, כשבפעם האחרונה שהסקטור נסחר תחת מכפילים דומים, בין השנים 2005 ו־2007, החברות הרחיבו פעילות. כך שכיום הענף אטרקטיבי".

שטרן ממליץ לעקוב אחר חברות החשופות למזרח, וכן אחר חברות ברוסיה "שב־2009 החליפה את סעודיה כמפיקת הנפט הגדולה ביותר בעולם".

מבחינה ענפית, בדו"ח של ג'יי.פי מורגן לקראת 2011 נכתב כי ענף הנפט האירופי סבל משנתיים רצופות שבמהלכן מניותיו עלו פחות מאשר השוק, כאשר המניות במגזר עלו פחות מהמדדים שבהם הן נסחרות - רשמו עלייה של 7.3% בממוצע. זו היתה הפעם הראשונה זה 23 שנה שבה רשם הענף תשואה נמוכה מתשואת השוק לאורך שנתיים רצופות, כאשר מעולם הענף לא רשם במשך שלוש שנים רצופות תשואה נמוכה מתשואת השוק. בשל כך הציפיות הן כי ב־2011 ענף הנפט האירופי יניב תשואה עודפת על תשואת השוק.

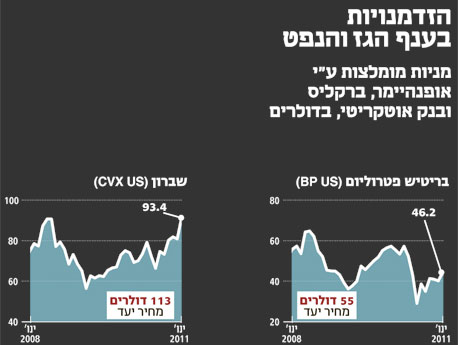

שברון האמריקאית, המתחרה בבריטיש פטרוליום (BP) ובאקסון־מוביל, היא, לדבריו של שטרן, אחת המניות המעניינות בתחום. החברה עוסקת בחיפוש, הפקה ושיווק נפט ודלקים, ובבנק ההשקעות ברקליס הצמידו לאחרונה למנייתה מחיר יעד של 113 דולר, פרמיה של 21% על מחירה הנוכחי, ומה שמשקף לחברה כולה שווי של 189 מיליארד דולר.

בברקליס כותבים כי עלויות הפקת הנפט בחברה נמוכות ממה שהם צפו לפני כמה חודשים, וזאת לצד העובדה ששברון צפויה ליהנות בעתיד ממכירת נכסים בהיקף של 400 מיליון דולר. להערכת ברקליס, השוק עדיין אינו מתמחר את השיפור שחל ביכולת ההפקה של החברה בשנים האחרונות, ולכך יש להוסיף כי המניה נסחרת לפי מכפיל רווח של 4.5 על תוצאות 2012, כאשר מתחרותיה נסחרות לפי מכפיל 6.

בבנק ההשקעות UBS מסכימים עם האנליסטים של ברקליס, ומעניקים לשברון מחיר יעד של 110 דולר, כך שעל פיהם, האפסייד הצפוי במניה עומד על 18%. במורגן סטנלי אופטימיים יותר, ומעריכים כי מניית שברון נסחרת בדיסקאונט של 20%–25% על שאר החברות הגדולות בתחום. להערכת האנליסטים במורגן סטנלי, הסיבה המרכזית שמניית שברון צפויה לעלות היא החשיפה הגדולה שלה לנפט, כ־70% ממצבוריה, לעומת הממוצע הענפי שעומד על 55%. לטענתם, על רקע החשיפה לנפט שברון צפויה לרשום שיפור גבוה יותר בהכנסותיה מאשר המתחרות.

הזדמנות להשקיע ב־BP

בבית ההשקעות אופנהיימר ממליצים דווקא על מניית בריטיש פטרוליום (BP) ההבריטית. החברה, שנסחרת לפי שווי של 148 מיליארד דולר, התפרסמה בשנה האחרונה על רקע אחריותה לדליפת הנפט שהתרחשה במפרץ מקסיקו, שגרמה לה להוצאה של 14 מיליארד דולר ולתשלום פיצויים של 4 מיליארד דולר נוספים.

לפי האנליסט פאדל גייט, העובדה כי ועדה נשיאותית קבעה כי BP היא לא האשמה היחידה במחדל במפרץ, מוכיחה כי הרע ביותר מאחוריה, כאשר באופנהיימר נוקבים במחיר יעד של 55 דולר למניה - אפסייד של כ־19%. עוד כותבים באופנהיימר כי בעקבות העובדה ששווי השוק של החברה נחתך בכ־50 מיליארד דולר בעקבות המשבר במפרץ, נוצרה הזדמנות השקעה משמעותית בחברה. מכפיל הרווח הנוכחי שלפיו המניה נסחרת עומד על 8, כאשר המתחרות נסחרות במכפיל 9.

מנגד, החשש הגדול בהשקעה בחברה הוא שייתכן כי הממשל האמריקאי ידרוש מבריטיש עוד תשלומים, מעבר לתחזיות שהסתכמו ב־40 מיליארד דולר, מה שיפגע במניה. בנוסף, מאחר שכ־75% מהכנסותיה של החברה נובעים מנפט, והיתרה מגז, ירידה במחיר הנפט מתחת ל־70 דולר תפגע משמעותית בהכנסות וברווחיות של החברה. עם זאת, ציפיות האנליסטים בתחום הן כי חבית נפט תיסחר סביב 88 דולר ב־2011.

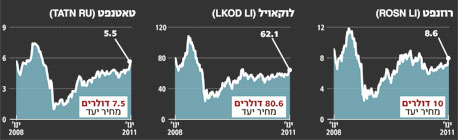

בנק אוטקריטי הרוסי דווקא מסמן את רוסיה כיעד אטרקטיבי, על רקע השינויים הרגולטוריים המשמעותיים שצפויים להיכנס לתוקף במדינה במחצית הראשונה של השנה. שינויים אלה ידחפו את מניות החברות העוסקות בחיפושי גז ונפט על פני החברות שעוסקות בהפקתו בפועל.

שלוש המניות הבולטות שעליהן ממליץ הבנק הרוסי הן רוזנפט, לוקאויל וטאטנפט. בבנק כותבים כי שלוש החברות נזילות באופן יחסי וחשופות פחות מהאחרות להפקת הנפט והגז. בבנק הרוסי נוקבים במחיר יעד של 10 דולר לרוזנפט - פרמיה של כ־16% על מחירה הנוכחי. מחיר היעד של בנק אוף אמריקה עומד על 9 דולרים - פרמיה של 5% על מחיר השוק.

מחיר היעד של בנק אוטקריטי לטאטנפט עומד על 7.5 דולרים, פרמיה של כ־36%, ואילו מחיר היעד ללוקאויל עומד על 80.6 דולר, פרמיה של כ־30%. בנק אוף אמריקה שמרן יותר וקובע מחיר יעד של 70 דולר למניית לוקאויל.

מה קורה בישראל?

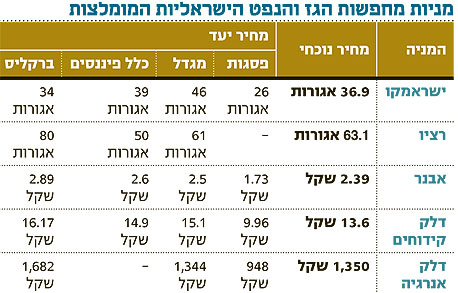

לפני כשבועיים הביע ראש הממשלה תמיכה גורפת בהמלצות ועדת ששינסקי. על פי ההמלצות, הנתח של המדינה בתגליות הנפט והגז יגדל ויעמוד על 52%–62%.

עיקר ההקלות שאישרה הוועדה התמקדו במאגר תמר, שבו תהיה החלה הדרגתית של השינויים. גביית ההיטל המגזרי במאגר זה תחל רק לאחר שהיזם יחזיר 200% מההשקעה על הפרויקט (לעומת רף החזר של 150% בלבד בשאר המאגרים). בשלב זה, מציינת הוועדה, ישיג כבר היזם תשואת פרויקט פנימית (IRR) של 15%. באשר להיטל המקסימלי (50%), הרי שגם עיתוי החלתו יידחה עד החזר של 280% מההשקעה, כלומר תתחיל רק עשר שנים לאחר מועד תחילת פיתוח המאגר.

המלצות ששינסקי הובילו לכך שמניות הנפט והגז הישראליות נפלו בכ־5%-15% בשבועיים האחרונים, זאת מבלי לכלול את האירועים האחרונים בגבעות יה"ש.

לא התפרסמו תגובות לכתיבת תגובה