צילום: יובל חן

צילום: יובל חן

ברומטר: קחו טיפ להתמודדות עם האינפלציה

עליית המחירים צפויה להתגבר בחודשים הקרובים. ה־TIPS וחברות החקלאות מהוות דרך טובה עבור המשקיעים להתמודד איתה

עד לפני כמה חודשים שני הבנקים המרכזיים בעולם, זה של ארצות הברית וזה של גוש היורו, הדגישו בפני הציבור בכל הזדמנות שנקרתה בפניהם את חששם הגדול מפני דפלציה ואת השלכותיה ההרסניות על הצמיחה הכלכלית. הקונספט של איום אינפלציוני כלל לא עמד על הפרק באותו הזמן, למרות המשך ההתאוששות הכלכלית, שהתבטאה בעיקר במשק האמריקאי ובעליית מחירי הסחורות בעולם.

בינתיים, אינפלציית המזון עלתה בסין ובהודו בשיעורים עצומים של 9.6% ו־17.1% בהתאמה (אף שנושא מדידת האינפלציה מעניין מאוד, נשאיר אותו לפעם אחרת), מחירי המתכות עלו מעל לרמתם טרם המשבר של 2008, וגם במדינות המפותחות האינפלציה מתחילה להוות איום, כאשר בבריטניה מדדי המחירים לצרכן וליצרן עלו בחודש שעבר ב־3.7% וב־4.8% בהתאמה, בגרמניה עלו מחירי היבוא לשיא של 29 שנה - לרמה של 12%, ובגוש היורו מחירי הצרכנים נמצאים במגמת עלייה וצומחים בקצב שנתי הגבוה מקצב עליית התוצר.

סיכון הדפלציה התהפך

וכך, בעוד שבגוש היורו היו עסוקים קובעי המדיניות בהקמת קרנות מימון להצלת המדינות עתירות החוב, הוציא לפועל הבנק הפדרלי האמריקאי, בראשות בן ברננקי, את תוכנית ההקלה הכמותית השנייה (Quantitative Easing 2 או QE2) בתחילת נובמבר. במסגרת התוכנית ירכוש הבנק איגרות חוב ממשלתיות בהיקף של 600 מיליארד דולר, במטרה להוריד את רמת הריביות ארוכות הטווח במשק ולהציף את שוק הכספים בנזילות רבה, ולהלחם בכך בירידת המחירים שאפיינה את המשק האמריקאי כמו גם מדינות מפותחות נוספות.

בימים אלה, כ־100 ימים לאחר השקת התכנית, ניתן לראות כי הבנק הפדרלי הצליח להשיג את מטרתו באופן חלקי בלבד. מצד אחד, כשל הבנק בכך שלא הצליח להוריד את רמת הריביות ארוכות הטווח ואלו אף נמצאות במגמת עלייה. מצד שני, נחל הבנק הצלחה בכך שסיכוני הדפלציה ירדו מסדר היום העולמי ופינו מקום לבעיה אחרת בדמות עלייה ברמת האינפלציה, שנתמכה בעליית מחירי הסחורות.

אמנם רמת האינפלציה בארה"ב עדיין נמוכה ביחס לממוצע ההיסטורי, אך בחודשיים האחרונים חלה עלייה באינפלציה הכללית וגם אינדיקטורים כלכליים מובילים מעידים שהמגמה עשויה להימשך. תחזיות האינפלציה, הן של הגופים הפיננסיים והן אלה המתומחרות בשוק האג"ח, ממשיכות לעלות וקרבות לרמות ששררו במשק לפני משבר המשכנתאות.

נתוני המכון לניהול ההיצע (ISM), החתום על אחד הסקרים החשובים והאיכותיים ביותר בארה"ב - מדד מנהלי הרכש במגזרי הייצור והשירותים - מעידים על המשך עליות מחירים בקצבים מהירים יותר ביחס לקצבים המתבטאים במדד המחירים לצרכן (ראו גרף).

לפי המתאם הגבוה לאורך ההיסטוריה בין תוצאות מדדי מנהלי הרכש ומדד המחירים לצרכן כפי שנמדד על ידי משרד העבודה האמריקאי, ולאור העובדה שהמדד בפועל מגיב באיחור לנתוני מדדי מנהלי הרכש, יש סבירות גבוהה שנראה את רמת האינפלציה עולה בתוך זמן קצר אל עבר רמתה הממוצעת בעשור האחרון - 2.5% - ואף מעבר לכך.

לזהות את המנצחים

למרות התעקשות הבנק הפדרלי לנהל את מדיניותו על פי ההתפתחויות באינפלציית הליבה, המנטרלת את מחירי המזון והאנרגיה, עלייה מהותית ברמת האינפלציה תאלץ אותו לשנות את תוכניותיו ואולי אף לסגת מה־QE2, לפחות לזמן מסוים. מחירי האנרגיה היוו ללא ספק גורם מרכזי בעליית האינפלציה בארה"ב. מחירי הדלק עלו בנובמבר, דצמבר וינואר האחרונים ב־4.6%, 0.7% ו־8.5% בהתאמה, כאשר המדד הכללי עלה בתקופה זו בשיעור מצטבר של 0.8%.

העלייה במחירי הדלק אינה משפיעה רק על החלטות הצרכנים אם לנסוע יותר או פחות, אלא גם על קשת רחבה של תחומים, המתחילה בגידול בעלויות הייצור של המגזר העסקי ומסתיימת בעליית מחירי התשומות לצרכנים, כמו בתשלומי החשמל או התחבורה. ועוד לא דיברנו על הפגיעה בסקטורים שעשויים לספוג שחיקה ברווחיות.

עם זאת, מוקדם עדיין להעריך את התפתחות רמות המחירים במשק האמריקאי בטווח של השנה והשנתיים הקרובות. מצד אחד, אנו לא צופים כי האינפלציה תצא משליטה ותגיע לרמות שנרשמו בשנות השבעים ותחילת שנות השמונים. רמת האינפלציה עשויה לחצות את רף ה־2% ולהגיע לרמות של 3% בתוך שנה אם יימשכו הצמיחה והעלייה במחירי הסחורות. רמה זו ללא ספק מצדיקה שימוש במחסנית הריבית שנותרה מלאה מאז דצמבר 2008 עוד לפני שתתחיל 2012 - התקופה שסומנה כיעד אפשרי לתחילת העלאות הריבית בארה"ב.

כיצד משקיעים בסביבה של אינפלציה גואה? בכל סביבה כלכלית קיימים מנצחים ומפסידים. לדוגמה, בעלי אג"ח שאינן צמודות למדד צפויים למצוא את עצמם סופגים שחיקה בתשלומי הריבית. חברות שחסרות יכולת לבצע התאמות מחירים מהירות - בין היתר מסיבות של רגולציה או מסיבות של חוזים חתומים לטווח ארוך - עשויות למצוא את עצמן נופלות מאחורי עקום האינפלציה.

לעומת זאת, מחזיקי אג"ח צמודות למדד עשויים ליהנות מרווחי הון כבר בטווח הקצר ומכך שהאינפלציה מפצה על אובדן ערך תשלומי הריבית. כמו כן, בעלי נכסים ריאליים, כגון סחורות או נדל"ן, צפויים ליהנות מעליית המחירים. בנוסף, חברות בעלות כוח תמחור מתאפיינות גם הן בעליית ערך, כיוון שהן יכולות להרשות לעצמן לרכוב על גל האינפלציה ולהעלות מחירים.

העדפה לחברות חקלאיות

באשר לשוק הסולידי, למי שעדיין לא הצטייד באג"ח ממשלתיות חסינות אינפלציה (המכונות TIPS בארה"ב) או במקבילותיהן בעולם המפותח מומלץ להטות חלק מהחשיפה אליהן. אף שאיננו צופים התפרצות אינפלציונית בארה"ב ובעולם המפותח, אנו כן צופים המשך עליית מחירים בעיקר בטווח הבינוני ולכן מומלץ להשקיע באג"ח צמודות למדד, הנפדות בעוד 5–8 שנים ומתמחרות ציפיות אינפלציה של 1.9%–2%, הנמוכות מדי להערכתנו.

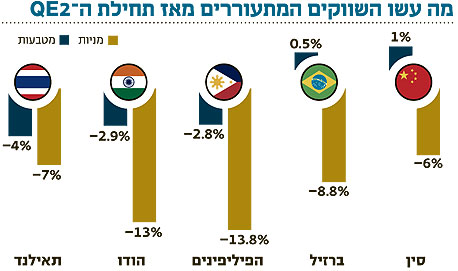

בתיק המנייתי אנו ממשיכים לתת עדיפות לשוק האמריקאי שממשיך להציג שיפור וצפוי ליהנות מריבית נמוכה לפחות בשלושת הרבעונים הקרובים, וזאת לעומת המדינות המתפתחות אשר ממשיכות להתאפיין ברמות אינפלציה גבוהות והעלאות ריבית, דבר שפוגע במשקיעים. למדיניות האינפלציה של הבנק הפדרלי הייתה השפעה חיובית על שוקי המניות המפותחים והשפעה שלילית על שוקי המניות ומטבעותיהם של בשווקים מתעוררים רבים (ראו גרף מימין). מתחילת תוכנית ה־QE2 עלה מדד ה־MSCI World ב־6.4%, בהובלת ארה"ב ולעומתו נרשמה ירידה של 4.5% במדד ה־MSCI Emerging Markets באותה התקופה.

למרות הרתיחה בענף הסחורות, שמסקרן את המשקיעים בשוקי המניות, אנו מעדיפים להשקיע בחברות הפועלות בתחום ולא בסחורות עצמן. השקעה בחברות הללו מגיעה עם שולי ביטחון גבוהים יותר לעומת השקעה בסחורות, בעלת המאפיינים הספקולטיביים. אנו מעדיפים את היצואניות האמריקאיות שפועלות בתחום הסחורות החקלאיות והאנרגיה, עם עדיפות לאלו המחלקות דיבידנדים. דוגמאות לכך הן חברת ארצ'ר דניאלס מידלנד (ADM), אוויסטה קורפ (AVA) ו־DCP מידסטרים (DPM).

השורה התחתונה: מדד מנהלי הרכש, מהאינדיקטורים הטובים ביותר לחיזוי עליות מחירים, מעיד על עליית מדרגה באינפלציה בחודשים הבאים. למי שלא רכש אג"ח צמודות למדד, נותר עוד חלון הזדמנויות להצטייד בהן. בשוק המניות, מי שירוויחו מכך הן חברות הציוד החקלאי.

הכותב הוא מנהל מחלקת המחקר באלומות ספרינט

6 תגובות לכתיבת תגובה