צילום:עמית שעל תום ברטוב

צילום:עמית שעל תום ברטוב

תובנות שלמדנו מהדוד סם

רוב המשקיעים בקרנות הנאמנות בארה"ב חוסכים לטווח ארוך, ברמות סיכון גבוהות ובפיזור רחב יותר לעומת המשקיעים בענף בישראל. למרות שלרוב הם מעדיפים השקעה בקרנות מנייתיות, מי שבלטו בגיוסים בשנה החולפת היו דווקא קרנות האג"ח

איגוד הקרנות האמריקאי ICI פרסם לאחרונה מחקר המשרטט תמונת מצב לגבי העדפות החיסכון של המשקיעים האמריקאים בקרנות הנאמנות. בשבוע שעבר התייחסנו לגורמים שמשפיעים ביותר על גיבוש הדעה בקשר לקרנות, כפי שהשתקפו במחקר ואילו השבוע, בחרנו לבחון את מאפייני המשקיע האמריקאי ולהשוותו לזה הישראלי.

צוברים עד גיל פרישה

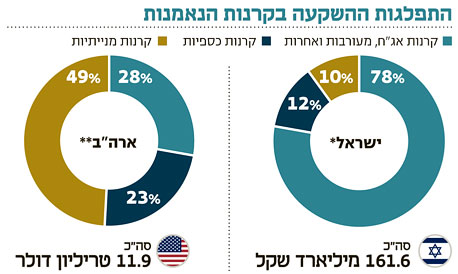

1. מעדיפים מניות: מהמחקר עולה כי האחזקה הגדולה ביותר של המשקיע האמריקאי היא בקרנות נאמנות מנייתיות, המהוות כ־48% מתעשיית הקרנות בארה"ב, לעומת 10% בלבד בישראל. האחזקה של קרנות אג"ח בארה"ב נמוכה משמעותית מזו שבישראל ועומדת רק על 28%, כולל הקרנות המעורבות, לעומת נתח שוק מדהים של כ־78% לקרנות האג"ח לסוגיהן (שקליות, צמודות מדד, מדינה וקונצרניות) בתעשיית הקרנות בישראל.

2. משקיעים לטווח ארוך: רוב מחזיקי הקרנות (75%) ציינו כי היעד המרכזי שלהם ברכישת יחידות של קרנות נאמנות הוא צבירת הון כספי שישמש אותם בעתיד לגיל הפרישה. לפיכך, טווח ההשקעה שלהם ארוך ביותר, לרוב עד גיל הפרישה. כפועל יוצא מכך הם מוכנים להשקיע ברמות סיכון גבוהות יותר, תוך התעלמות (באופן יחסי) מהתנודתיות בשוק, דבר המתבטא בחשיפה מנייתית גבוהה ממה שאנו רגילים בישראל. 7% השיבו כי מטרת החיסכון היא "כסף למקרה חירום", 6% ציינו חיסכון ללימודים עתידיים, 5% כהכנסה שוטפת, 3% לצורכי התחשבנות מס ו־2% לרכישת דירה או קנייה גדולה אחרת.

3. פיזור הוא שם המשחק: כל אחד מהמשקיעים בארה"ב מחזיק בממוצע ארבע קרנות נאמנות שונות, כאשר ל־33% מהמשקיעים יש יותר משבע קרנות לכל אחד, ואילו ל־29% יש קרן אחת או שתיים בלבד. בבדיקת חלוקת אפיקי ההשקעה בקרנות הנאמנות ציינו כ־80% מהנשאלים שיש ברשותם קרנות נאמנות מנייתיות, ל־44% אחזקה בקרנות מעורבות המשלבות אג"ח ומניות, ל־53% אחזקה בקרנות אג"ח, ו־65% מחזיקים בקרנות כספיות המייצגות שוק מפותח ומשוכלל שעל בסיסו ניתן, שלא כמו בישראל, לפעול בכרטיסי אשראי.

4. לאן זרם הכסף ב־2010: הרוב המוחלט של ציבור המשקיעים הזרים כספים ב־2010 לקרנות האג"ח, שזכו לגיוסים משמעותיים של יותר מ־250 מיליארד דולר. לעומתן, סבלו הקרנות המנייתיות מפדיונות של כ־25 מיליארד דולר. הקרנות המתמחות במניות מקומיות (בארה"ב) פדו סכום ניכר של כ־80 מיליארד דולר, שברובו הוסט לעבר השקעה במניות לשווקים מתעוררים, שנהנו מגיוס של כ־55 מיליארד דולר. מתחילת 2011 אנו רואים שינוי קל בהעדפות ההשקעה המנייתיות, כאשר הציבור האמריקאי חוזר ומעדיף את שוק המניות המקומי על פני הסטת כספים לשוקי מניות אחרים בעולם.

חינוך מחדש

אם כך, נראה כי הצרכן האמריקאי, שעדיין חשוף בצורה גבוהה ביותר לשוק המניות, עובר תהליך של חינוך מחדש ומגדיל את אחזקותיו באיגרות החוב על חשבון המניות שברשותו.

צריך לזכור שבשנה החולפת רשמו איגרות החוב של ממשלת ארה"ב עליות שערים נאות, בעיקר בחלק הארוך יותר שנהנה מתשואה של כ־6% בממוצע. גם איגרות החוב הקונצרניות נהנו משנה מצוינת ועלו בכ־7.5%. עם זאת, שוק המניות לא פיגר מאחור, ואף נהנה מתשואה דו־ספרתית של 11% במדד דאו ג'ונס 30, ושל כ־13% במדד S&P 500; כך שבפועל נראה כי הנהירה של ציבור המשקיעים בארה"ב למפלט האג"ח על חשבון המניות נועדה בעיקרה לצמצם את אחזקותיו הגבוהות מלכתחילה בשוק המניות.

השורה התחתונה: רוב משקיעי הקרנות בארה"ב ציינו כי היעד המרכזי שלהם ברכישתן הוא צבירת הון כספי שישמש אותם בעתיד לגיל הפרישה, מה שגורם לטווח ההשקעה שלהם להיות ארוך ביותר ולפיכך מאפשר להם להשקיע ברמות סיכון גבוהות יותר, תוך התעלמות יחסית מהתנודתיות.

צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי במיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה