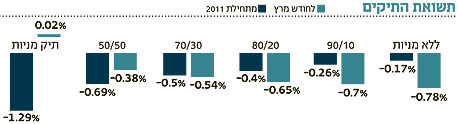

לפתוח תיק: תשואה רבעונית שלילית בכל האפיקים

התוצאות השליליות במרץ גרמו לתשואה מצטברת שלילית מתחילת השנה. תיק האג"ח מוביל בתשואה מינואר בפער של 1.1% לעומת התיק המנייתי

מדד שקל אג'יו־כלכליסט מספק מבט על תעשיית ניהול התיקים בישראל, המנהלת נכסים בהיקף של יותר מ־100 מיליארד שקל. המדד נועד להתחקות אחר הביצועים של התיקים המנוהלים בבתי ההשקעות שאחראים על ניהול רוב הנכסים הפנויים של הציבור.

בבדיקה של שקל אג'יו ו"כלכליסט" כלולים שלושה סוגים של תיקי השקעות: תיק המורכב כמעט אך ורק ממניות, תיק שאינו מכיל מניות ותיק מעורב 20/80.

לצורך חישוב הביצועים של תיקי ההשקעות נלקחו נתונים מעשרות תיקי לקוחות של חברת שקל אג'יו מקבוצת שקל, העוקבת אחר תיקים בהיקף של כמה מאות מליוני שקלים, בפיזור נרחב של בתי השקעות, וכן מנתונים שנמסרו ישירות על ידי שמונה חברות לניהול תיקים מהגדולות בישראל: פסגות, דש, כלל פיננסים, אי.בי.אי, אקסלנס, מגדל שוקי הון, תכלית ותמיר פישמן, המנהלות יחד יותר מ־90 מיליארד שקל.

חישוב התשואה החודשית של כל תיק נעשה בשני שלבים: בשלב הראשון חושב משקלו הממוצע של כל פלח השקעה לפי הנתונים שהעבירו חברות ניהול התיקים השונות, ובשלב השני חושבה התרומה היחסית של כל פלח לפי הביצועים של מדד היחס הרלבנטי.

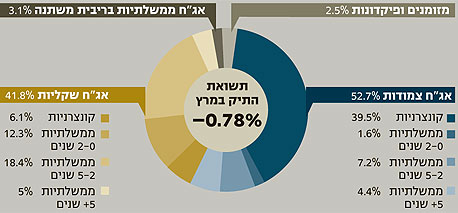

תיק אג"ח ללא מניות

העלאת הריבית האחרונה הפתיעה את שוק האג"ח וגרמה לירידות במדדים. הגדילו לעשות הממשלתיות הצמודות, שאיבדו כ־1.7% בממוצע, כאשר הארוכות שבהן ירדו ב־2.7%. לעומתן, השקליות נחלשו בכ־0.5%. מגמות אלה שיקפו ירידה בציפיות לאינפלציה, מתוך אמון כי מדיניות הריבית של בנק ישראל יכולה לבלום את עליות המחירים.

בשוק הקונצרני, התל בונד השקלי סיים את החודש ללא שינוי, ומדד האג"ח הקונצרני הצמוד ירד בכ־0.7%. בשקלול תשואת עשרת המדדים המרכיבים את התיק הממוצע במרץ נמדדה תשואה שלילית של 0.78%, ותשואה מצטברת שלילית של 0.17% מינואר.

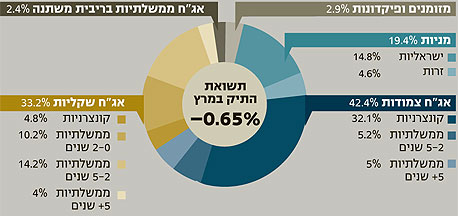

תיק 80/20

התיק הפופולרי ביותר של לקוחות התיקים המנוהלים מראה על שילוב מגמות בין שני תיקי הקיצון הקודמים. חודש מרץ סיפק תמונת ראי לחודש פברואר, כאשר האפיקים הסולידיים היו אלה שפגעו בתרומה שהניב אפיק המניות. תיק המדדים הניב בחודש מרץ תשואה שלילית של 0.65%, ופער התשואות בין שני אפיקי הקיצון (המנייתי והאג"חי) מתחילת 2011 הצטמצם ל־1.1% לטובת התיק הסולידי.

כמו כן, תשואות מרץ מביאות את כל מסלולי התיקים המעורבים לתשואה מצטברת שלילית מתחילת השנה, תוך שהפערים בין המסלולים השונים למעט התיק המנייתי הם זניחים.

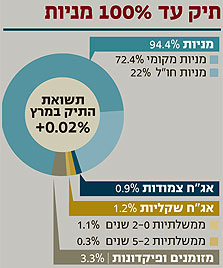

תיק עד 100% מניות

תיק עד 100% מניות

שוק המניות ממשיך צפונה בהשראת שוקי העולם. למרות המשברים, ההסלמה בדרום והתנודות בעולם, שוק המניות המקומי רשם במרץ עליות - מדד ת"א־100 הוסיף כ־1.5% לערכו. מחירי הסחורות, ובעיקר הנפט, חזרו לעלות לאחר רעידת האדמה וירידת קרנה של האנרגיה הגרעינית. בטווח הקצר, הדבר נתפס כבעל השפעה מרחיקת לכת על מחיר הנפט, עקב הירידה בשימוש ובביקוש לאנרגיה גרעינית, הנחשבת כתחליף המעשי היחיד לשימוש הנרחב בנפט.

עם זאת, שוקי המניות בעולם שמרו על יציבות יחסית. שוק המניות בארה"ב ירד בממוצע ב־0.1%, כאשר בממוצע עולמי נרשמה ירידה של כ־1.2%. מגמת המעבר למניות חו"ל בתיקי ההשקעות, שהחלה בחצי השנה האחרונה (ל־22% מסך האפיק), פגעה במרץ בתשואה השקלית הן בשל הפערים בין תשואות המדדים בארץ ובחו"ל, והן בשל התחזקות השקל (בכ־4% מול הדולר).

מסיבה זו, תשואת היעד מתיק המדדים בהרכב הממוצע לפרופיל סיכון זה הסתכמה במרץ ב־0.02%. מתחילת השנה התשואה שהשיג התיק היתה שלילית ועמדה על 1.29%.

מה עושים כשהריבית עולה? / ד"ר גדעון בן נון

נהוג לחשוב כי שוק האג"ח הוא אפיק סולידי, לעומת שוק המניות שנחשב לאפיק המסוכן, אבל בפועל קיים סיכון גבוה גם בשוק החוב - בפרט כאשר הריבית במשק עולה או צפויה לעלות, כפי שקורה בימים אלו בישראל. הסיבה לכך היא שמחירי האג"ח יורדים ומתאימים את עצמם לריבית העולה.

ההשלכות שיש לכך על תיקי ההשקעות ברורות: התיקים בישראל סבלו מהפסדים בשל תרומת רכיבי האג"ח - וככל שהמח"מ היה ארוך יותר, כך ההפסד היה גדול יותר. נראה כי ריבית בנק ישראל עתידה להמשיך ולעלות, כך שהסיכון בשוק האג"ח עתיד להימשך.

הדרך העיקרית להפחתת סיכון זה היא להשקיע באג"ח קצרות, במק"מ ובפיקדונות בנקאיים חודשיים. אלו חשופים במידה זעירה לעליית הריבית. כך, תוך ויתור על חלק מהתשואה לתקופת מה, ניתן להוריד חלק מהסיכון ולהמתין במקלט המכשירים הקצרים עד יעבור זעם.

במקביל, יש הפונים למכשירים אחרים שבהם הסיכון מפוצה ע"י תשואה גבוהה יותר. לדוגמה, אג"ח ממשלתיות של מדינות שבהן הריבית גבוהה יותר. למשל, אג"ח במח"מ בינוני של ממשלת אוסטרליה המניבות תשואה של 5% (יש לשים לב לסיכון המטבעי הכרוך בחשיפה לדולר האוסטרלי). אפשרות נוספת היא הגדלת ההשקעה במניות, אפיק המשקף יחס אחר בין סיכון לסיכוי.

הכותב הוא מנכ"ל שקל אג'יו

2 תגובות לכתיבת תגובה