צילום: עמית שעל

צילום: עמית שעל

ההמרה מצדיקה את הסיכון: שימו לב לאג"ח של בריטיש, סקיילקס וטאואר

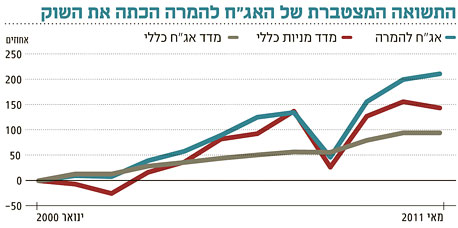

אג"ח להמרה מחייבות את המשקיע לוותר מראש על תשואה עודפת, אולם בטווח הארוך הן מכות את שוק המניות והאג"ח הכלליות

בכמה הזדמנויות בעבר התייחסתי לאיגרות חוב להמרה כאפיק ההשקעה הטוב ביותר לטווח הארוך, וניסיתי להסביר כיצד פועל מכשיר השקעה זה. לאור שאלות וספקות לגבי אג"ח להמרה, החלטתי להקדיש סקירה מקיפה לנושא.

אג"ח להמרה היא אג"ח רגילה לכל דבר ועניין, כאשר לבעל האג"ח יש את האופציה להמיר אותה למניות החברה לפי יחס נתון מראש שנקבע בעת ההנפקה. יחס ההמרה מתואם בדרך כלל לחלוקת דיבידנד, מניות הטבה והתאמות נוספות.

1. מושגי יסוד בתחום

פרמיית ההמרה: העלות העודפת באחוזים, המשולמת עבור רכישת המניה באמצעות רכישת האג"ח והמרתה, לעומת עלות הרכישה הישירה של המניה.

יחס המרה (או שער המרה): ניתן להמיר אג"ח להמרה למניות של החברה על פי יחס המרה שנקבע מראש. יחס ההמרה קובע את כמות האג"ח שניתן להמיר למניה אחת. יחס ההמרה בישראל נקוב באחוזים, כאשר כל 100% מייצגים מניה אחת.

שינוי יחס המרה: החברה המנפיקה עשויה לכלול בתשקיף שינוי של שער ההמרה בתאריך עתידי. שינוי כזה עשוי במקרים מסוימים לדרבן משקיעים להמיר את האג"ח שברשותם למניות במועד הקודם לעדכון יחס ההמרה, משום שערך האופציה להמרת האג"ח למניה ירד בעקבות עדכון יחס ההמרה כלפי מעלה.

מחיר רצפה: זהו שווי האג"ח כאיגרת חוב או "המחיר המינימלי" שאליו יכולה האג"ח להמרה להגיע, והוא מבטא בדרך כלל את ערכה המותאם של אג"ח רגילה (לא להמרה) מאותו סוג. עבור המשקיע יש חשיבות רבה למחיר זה, מאחר שהוא מבטא למעשה את ההפסד המקסימלי (התיאורטי) שעלול להיגרם לו מההשקעה.

שווי מנייתי: זהו שווייה של האג"ח כמניה, והוא נגזר מחלוקת שער המניה בשער ההמרה.

2. איך נסחרות אג"ח להמרה

אג"ח להמרה יכולה להיסחר באחד משני מסלולים, בהתאם לפרמיית ההמרה העדכנית שלה:

המסלול האג"חי - במסלול זה מניבה האג"ח תשואה של אג"ח קונצרנית רגילה ואף נמוכה מעט ממנה. פרמיית ההמרה למניה במסלול האג"חי היא יחסית גבוהה, ולכן הסבירות להמרתה של האיגרת נראית נמוכה. במצב כזה השוק כמעט ואינו מתמחר את אופציית ההמרה במחיר האג"ח ולפיכך, האג"ח שנסחרת במסלול זה פחות חשופה לשינויים במחיר המניה.

המסלול המנייתי - אל מסלול זה עוברת האג"ח במקרה שבו פרמיית ההמרה יורדת בחדות בעקבות עלייה חדה בשער המניה. כשמצב זה מתרחש, שווי אופציות ההמרה עולה משמעותית והאג"ח מתחילה להיסחר כמניה לכל דבר, על כל המשתמע מכך. לאור זאת, הרגישות של האג"ח במסלול זה היא גבוהה מאוד. כאשר האג"ח להמרה נמצאת במסלול המנייתי אנו עדים לתופעה חריגה בשוק האג"ח, לפיה התשואה לפדיון של האיגרת הינה שלילית. מאפיין זה הינו ייחודי לאג"ח להמרה.

3. למה חשוב לשים לב

הנתונים הדרושים למשקיע לשם השקעה באג"ח הם: יחס ההמרה, מחיר המניה, מחיר האג"ח, תשואה לפדיון ותשלומי הריבית והקרן העתידיים.

ניתן להסתכל על אג"ח להמרה כעל שילוב של שני מרכיבים: האחד הוא אג"ח קונצרנית, שתנאיה זהים לתנאי האג"ח להמרה, ואילו המרכיב השני הוא אופציית Call למימוש המניה. המשקיע משלם את סכום שני המרכיבים הללו. האג"ח להמרה הופכת לאטרקטיבית במיוחד בישראל משום שהריבית נצברת בתוך האג"ח - כלומר שער האג"ח צריך "לזחול" כל יום כדי לשקף את הריבית הנצברת, כאשר בעת תשלום הריבית יורד שער האג"ח בגובה הריבית ברוטו. בארה"ב, לעומת זאת, הריבית נצברת בנפרד מהאג"ח, ובעת רכישת אג"ח משלמים הן על האג"ח והן על הריבית הצבורה. ביום התשלום לא משתנה שער האג"ח.

4. שיקולי המנפיק והמשקיע להשתמש באג"ח להמרה

חברה שמנפיקה אג"ח להמרה רושמת יתרונות רבים באמצעות מכשיר זה: הנפקת אג"ח להמרה בשיעור גבוה מונעת דילול מיידי של הון מנייתי, ובנוסף לכך, מגנה מפני הקטנת הרווח למניה. במקביל, חברה שקבעה שער המרה גבוה (אם אכן תבוצע המרה) תוכל למכור אותן במחיר גבוה יותר אילו ביצעה הנפקה ישירה של מניות.

חברה שמעוניינת להנפיק אג"ח להמרה נדרשת, על פי הוראות הבורסה, להון עצמי מינימלי של 2 מיליון דולר לעומת הון עצמי של 6 מיליון דולר בהנפקה רגילה, ולכן גם דרישות אלו מהוות מבחינתן יתרון.

הנפקת אג"ח להמרה עשויה להוות אלטרנטיבה עבור חברה שחוששת מהנפקה רגילה, כאשר המשקיע חש "ביטחון" מסוים עקב המסלול לפדיון, יחד עם הזדמנות לנצל עלייה במניות החברה. יתרה מכך, הנפקה באמצעות אג"ח להמרה מפחיתה את מחיר ההון לחברה, לעומת גיוס הון על ידי אג"ח בלבד.

מבחינת המשקיע (הרוכש) אג"ח להמרה מבטיחות לו הכנסה שוטפת בדומה לאג"ח "רגילה", אך גם מאפשרות לו להרוויח מעליות שער המניות.

מצד שני, האפשרות ליהנות מהצמיחה כרוכה בוויתור על ריבית או תשואה גבוהה יותר שאותה יכול היה לקבל לו השקיע באג"ח "רגילה". סיכון נוסף שקיים בעת רכישת אג"ח להמרה הוא סוג השעבוד או הביטחונות שבהם מובטחת האג"ח. בדרך כלל לא ניתנים ביטחונות כנגד האג"ח או שהם פחות טובים מביטחונות הניתנים למשקיעים באג"ח רגילות.

5. אג"ח להמרה מומלצת

טאואר ו' - אג"ח צמודות דולר שמניבות תשואה דולרית של 5.8% בשנה. עד לספטמבר 2012 אינן ניתנות להמרה, אולם ממועד זה הן ניתנות להמרה לפי החישוב הבא: 6.5 אג"ח יהיו ניתנות להמרה למניה אחת או פרמיה של 20% על מחיר המניה הממוצע ב־15 הימים שקדמו למועד תחילת ההמרה (הנמוך מביניהם). עדיף להיחשף למניית טאואר באמצעות אג"ח סדרה ו' מאשר חשיפה ישירה למניה.

בריטיש ז'

- נמצאת במסלול המנייתי (תשואה שלילית של 9.5% לפדיון), ולכן לא מומלץ להישאר באג"ח כשיתחילו הפירעונות של הקרן ביוני 2012. פרמיית ההמרה עומדת על 1%. אג"ח זו משלמת ריבית שקלית של 7% (1.75% בכל רבעון), ולכן המרת האג"ח לפני התשלום מהווה רכישה של המניה בהנחה של 6% לעומת רכישה ישירה.סקיילקס 1 - תשואה של 1% ופרמיה להמרה של 20%. עד לפירעון הקרן ב־2014 ישולמו ריביות בשיעור מצטבר של 14% שכמעט ויאפסו את הפרמיה. לכן, האג"ח להמרה מאפשרת חשיפה למניית סקיילקס מבלי "להסתכן" בהשקעה במניה.

השורה התחתונה: אג"ח להמרה מאפשרות למשקיע ליהנות מחשיפה לשוק המניות לצד הכנסה שוטפת. מעקב אחר תנאי השוק ומועדי ההמרה יאפשר לו להכות את המדדים המקבילים.

הכותב הוא מנכ"ל בית ההשקעות להבה

69 תגובות לכתיבת תגובה