צילום: עמית שעל

צילום: עמית שעל

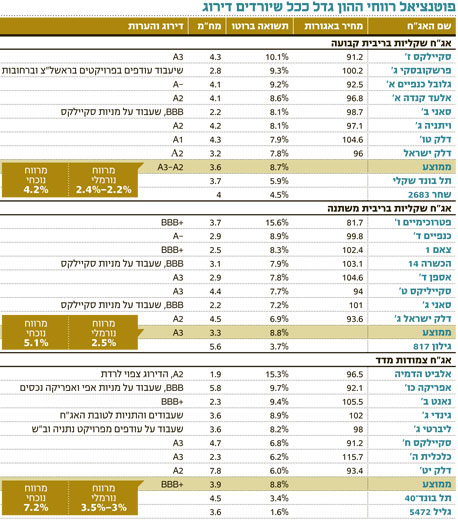

תזמורת קונצרנית: ההזדמנויות הגדולות נמצאות בדירוגים הנמוכים יותר

גל המימושים האחרון בשוק האג"ח הקונצרניות הגדיל את מרווחי התשואה שלהן מול מקבילותיהן הממשלתיות, והרחיק אותם מהממוצע ההיסטורי. מי שניחן באורך רוח יוכל לנצל זאת לרווחי הון נאים, שהולכים וגדלים ככל שהדירוגים יורדים

רבים מבין המשקיעים העצבניים בשוק ההון הישראלי מתלבטים בקול רם האם התופעות שאנו רואים בתקופה האחרונה בבורסה הן ביטויים של אובדן עשתונות בקרב המשקיעים, או שדווקא מחסלי התיקים הסדרתיים (אותם משקיעים שמוכרים את כל התיק בפקודת מכירה אחרת בעיתות פאניקה בשווקים) הם אלו שפועלים נכון.

תשובות חכמות על שאלה זו לא אוכל לתת במסגרת טור זה, אבל ברצוני להביא בפניכם טבלה שמציגה את התשואות והמרווחים של איגרות חוב נבחרות, שליקטנו. כך, תוכלו להחליט בעצמכם האם הנתונים משקפים משק נורמלי שצומח בקצב שנתי של 5% או שהם מבטאים משבר חמור שלא זוכה לביטוי בכלכלה הריאלית.כאשר שוקי האג"ח נמצאים בשיווי משקל, אנחנו צריכים לצפות למרווחי תשואה "נורמליים" בין איגרות החוב הקונצרניות לממשלתיות. מרווחי התשואה מבטאים את פרמית הסיכון שמשקיעים מוכנים לקחת על עצמם ברכישת אג"ח קונצרנית בהשוואה לאג"ח ממשלתית, שנחשבת לאג"ח שנושאת ריבית חסרת סיכון.

הסבלנות תשתלם

על סמך הנתונים ההיסטוריים, כל ירידה של רמת דירוג אחת מוסיפה למרווח התשואה כ־0.4% (מבחינה סטטיסטית), בתנאי שמדובר בשוק שאכן נמצא בשווי משקל. אם נבחן את הטבלה הראשונה, שבה מופיעות אג"ח שקליות בריבית קבועה, שממוצע הדירוג שלהן נמוך בשתי דרגות ביחס לממוצע הדירוג בתל בונד השקלי, נגלה כי הפער עומד כרגע על כ־2.8% ביחס לתשואת התל בונד השקלי. זאת, לעומת מרווח של 0.8%–1% שהיינו אמורים לראות בשוק נורמלי. אם נבחן את הנתונים המופיעים בטבלאות האג"ח השקליות בריבית משתנה ובטבלאות האג"ח צמודות המדד, נגלה כי ככל שאנחנו יורדים בדירוג הממוצע של האג"ח, עוצמת הפגיעה בהן גדלה. לנתונים אלו יש משמעות מרחיקת לכת: בדירוגים הנמוכים יותר מרווחי תשואות האג"ח גבוהים הרבה יותר מהממוצע, ושם המשקיעים יוכלו למצוא את ההזדמנויות הגדולות ביותר כל עוד יש להם אורך רוח להחזיק בהן מעבר לימים הקרובים.לתפיסתי, משקיעים באג"ח צריכים לקבל תשואה נאותה על ההשקעה. מרווח של 4%–5% לתיק אג"ח שקלי (בריבית משתנה וקבועה בדירוג ממוצע של בין -A ל־A) מעל אג"ח ממשלתיות הוא מרווח חריג שצפוי להיסגר עם הזמן, מאחר שהמרווח הממוצע צריך לנוע בין 2% ל־2.5%.

כיום ישנו עודף פערים של 2% ביחס למרווח הממוצע למח"מ של כ־3.3–3.6 שנים, שמגלם פוטנציאל לרווח הון מהיר של 7%, רק כדי לחזור לטווח העליון של המרווח.

מרווח ממוצע של 7.2% בתיק בדירוג ממוצע של +BBB הוא מאוד חריג. המרווח הממוצע עומד על כ־3%–3.5%. במח"מ לארבע שנים, עודף המרווח מגלם פוטנציאל רווח של כ־13%–15% כדי לחזור לטווח העליון של הממוצע. ככל שנרד בדירוג האג"ח, יגדל פוטנציאל רווחי ההון כשהמימושים ייעצרו ונחזור לסביבה נורמלית. המשקיעים צריכים להחליט עכשיו האם להתאזר בסבלנות או להמשיך בהיסטריית המכירות.

הורדת דירוג מרגיזה

נושא נוסף מטריד אותי בשבוע האחרון. בתחילת החודש הנוכחי הונפקו שתי סדרות אג"ח של חברת דלק ישראל בבורסה. לפני ההנפקה, כנדרש, הציגה החברה את הדירוג שהוענק לה מטעם חברת מידרוג. בדו"ח שפורסם, הדירוג שניתן לחברה היה A2 עם אופק יציב המקביל לדירוג A של חברת S&P מעלות. כתוצאה מהדירוג הגבוה יחסית, ובמיוחד כשהדגש הוא על אופק יציב, הצליחה החברה לגייס סכום גבוה, בשוק לא פשוט ובמרווח סביר. שבועיים לאחר ההנפקה הודיעה חברת מעלות על הורדת הדירוג לדלק ישראל מרמה של A לרמה של -A. הורדת דירוג זו הביאה לירידות חדות במחיר האג"ח של החברה על רקע האווירה השלילית בשוק. הקרבה הגדולה של הפחתת הדירוג למועד ההנפקה הרתיחה אותי, משום שהאג"ח נרכשה לאחר ההנפקה והמשקיעים הם אלו שספגו את ההפסדים. מהלך זה צורם עוד יותר משום שחברות הדירוג נרדמו בשמירה לא פעם בחודשים האחרונים, והדירוג הגבוה שממנו נהנית חברה אחרת בכותרות, אלביט הדמיה, משקף זאת נאמנה. האם התרחש אירוע דרמטי בחברה שחייב הפחתה מהירה בדירוג? ובכן, בדקתי. בתחילת השנה אשררה מעלות את דירוג החברה על A והכניסה אותו לרשימת המעקב שלה. במשך חמישה חודשים היה למעלות זמן לבחון את מצבה של דלק ישראל, אולם רק לאחר חמישה חודשים - כשבועיים מתום ההנפקה - היא הצליחה לסיים את עבודתה. מצב זה מעלה את התהייה, מדוע מעלות לא השלימה את ניתוח החוב של דלק ישראל טרם ההנפקה של שתי סדרות האג"ח. המהלך בוצע בהתאם להוראות הדין, אך קשה להתעלם מהשאלות שנלוות אליו. הכותב הוא מנכ"ל בית ההשקעות להבה

89 תגובות לכתיבת תגובה