צילום: עמית שעל תום ברטוב

צילום: עמית שעל תום ברטוב

היחלשותו האפשרית של השקל מחזירה את קרנות המט"ח לקדמת הבמה

התחזקות השקל הורידה את האטרקטיביות של קרנות המט"ח, ונתחן מסך תעשיית הקרנות ירד מ־10% לפני כעשור ל־2% כיום. מובילות הקטגוריה במונחי היקף נכסים ותשואה, קרנות אג"ח כללי בחו"ל, השיגו תשואה ממוצעת ענפית של 19% בשלוש שנים

אחד מאפיקי ההשקעה התנודתיים יותר והפחות ניתנים לחיזוי הוא המט"ח - בין אם מדובר בדולר ובין אם ביורו או בכל מטבע אחר. התנהגות המטבעות הללו בשנים האחרונות, הן ביחס לשקל והן בינם לבין עצמם, לימדה אותנו כי אכן קשה לחזות את התנהגותם בטווח הקצר, ולפעמים גם בטווח הארוך. כך או כך, אפיק זה איבד מקרנו, לפחות בישראל, כפי שהדבר מתבטא גם בתעשיית קרנות הנאמנות.

בשיאן של הקרנות המשקיעות במט"ח, במרץ 2002, כאשר הדולר נסק לרמה של קרוב ל־5 שקלים, הסתכמו נכסיהן ב־7 מיליארד שקל, כ־10% מסך נכסי תעשיית הקרנות דאז. כיום קבוצת קרנות זו מנהלת כ־3.5 מיליארד שקל, המהווים רק מעט יותר מ־2% מנכסי התעשייה.

התחזקות השקל מול מטבעות אלה בעשור האחרון הורידה את הפופולריות של אפיק השקעה זה, ובתוך כך, חולשתם של הדולר והיורו בשנים האחרונות, והריביות הנמוכות שניתן לקבל בשני מטבעות מרכזיים אלה, הביאו את ציבור המשקיעים להיחשף למטבעות חוץ אחרים, ובכלל זה למטבעות של שווקים מפותחים אחרים דוגמת הין היפני והדולר האוסטרלי, כמו גם מטבעות של שווקים מתעוררים כמו הלירה הטורקית והריאל הברזילאי.

תשואה גבוהה

אז מה עושה משקיע שמעוניין, בכל זאת, להיחשף לדולר, ליורו, או לכל מטבע חוץ אחר, כאשר סביבת הריביות העולמיות עדיין שואפת לאפס, ופיקדונות המט"ח בבנקים המקומיים לא מהווים תחרות של ממש? תעשיית קרנות הנאמנות מציעה כמה אפשרויות השקעה בתחום המט"ח:

1. קרנות אג"ח בינלאומי: דולר, יורו או אג"ח בחו"ל כללי־גמיש.

2. קרנות כספיות דולר או יורו.

3. קרנות אג"ח מקומי צמוד מט"ח.

4. קרנות אגד חוץ: המשקיעות בקרנות נאמנות זרות, חלקן קרנות על טהרת איגרות החוב, וחלקן קרנות מעורבות של אג"ח ומניות.

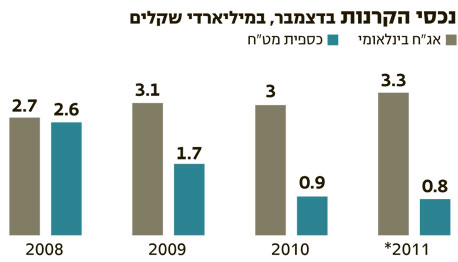

מבין ארבע קבוצות אלה נתמקד בשתיים הראשונות. קבוצת הקרנות הפופלרית ביותר בקרב המשקיעים כיום היא זו של קרנות אג"ח בינלאומי. בקבוצה זו פועלות כיום כ־50 קרנות נאמנות המנהלות כ־3.3 מיליארד שקל, יותר מ־90% מנכסי כל הקטגוריה המט"חית.

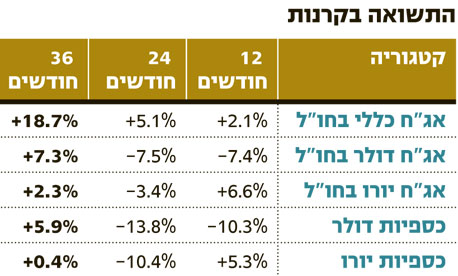

קבוצה זו נחלקת לשלושה תתי־קטגוריות: קרנות המתמחות בדולר (900 מיליון שקל), קרנות המתמחות ביורו (160 מיליון שקל) והגדולה מבין השלוש - קרנות אג"ח כללי בחו"ל (2.2 מיליארד שקל) שאינן מתחייבות למטבע מסוים ומנהלות את הקרן בהתאם להערכות מנהל הקרן את חוזקם וחולשתם של מטבעות שונים. קרנות אג"ח כללי בחו"ל הניבו למשקיעים את התשואה הגבוהה ביותר ב־36 החודשים האחרונים - 18.7%, בעוד שקרנות אג"ח בינלאומי המתמחות בדולר, שהשיגו תשואה של 7.3% וכאלה המתמחות ביורו, שרשמו תשואה של 2.3%, פיגרו הרחק מאחור.

כשליש מקרנות המט"ח הגמישות נקובות בדולר, מה שמאפשר ללקוחות שיש באמתחתם דולרים להשקיע באופן ישיר בקרנות נאמנות בישראל ללא צורך להמיר את הכסף לשקלים.

הקרן המובילה בתחום זה היא מגדל אפיקים מט"ח אקטיבי, קרן אגרסיבית שיכולה להיות ממונפת בשיעור של עד 200% למט"ח, אך יכולה להיות גם חשופה בשיעור של עד 30% לשוק המניות. קרן זו מנהלת 16 מיליון שקל בלבד, והיא השיגה תשואה של כ־45.6% בשלוש השנים האחרונות.

הקרן השנייה, ואחת הגדולות בתחומה (כ־350 מיליון שקל), היא אלטשולר שחם אג"ח גלובלי ללא מניות, שרשמה תשואה שקלית של כ־41.6% בתקופה זו. על פי תשקיף הקרן של אלטשולר שחם, בשנת 2010 היא הציגה חשיפה ממוצעת של 67% לדולר, ואת התשואה העודפת שלה היא השיגה בזכות חשיפה גבוהה של כ־73% לאג"ח קונצרניות בחו"ל. האג"ח הללו היו בעיקר בדירוג בינוני (60%) או נמוך ושאינו מדורג (14%), מה שהגדיל את רמת הסיכון שבהשקעה בקרן, שבדיעבד הסתברה כמהלך הנכון בתקופה זו.

השקעה בסיכון נמוך

קבוצת קרנות נוספת, שמציגה מאפייני סיכון נמוכים הרבה יותר, היא זו של הקרנות הכספיות המשקיעות במט"ח - דולר או יורו. קרנות אלו מנהלות כיום כ־900 מיליון שקל דרך 13 קרנות שונות, שברובן הגדול מתמחות בדולר. בדומה לקרנות הכספיות השקליות המוכרות לנו, הקרנות פועלות תחת מגבלות השקעה מחמירות - מח"מ קצר של עד 90 יום ואפשרות השקעה באג"ח ממשלתיות, פיקדונות מט"ח בנקאיים או אג"ח קונצרניות בדירוג המקסימלי. לאורך זמן קרנות אלו אמורות להניב תשואה דומה לזו של השינוי בשער היציג של המטבעות - דולר או יורו - בהתאם למדיניותן.

קרנות אלו מתאימות ללקוחות המעוניינים בהצמדה נטו לשינויים בשער הדולר או היורו, תוך תנודות נמוכות יחסית שאינן מושפעות כמעט מהתנודות שפוקדות את שוקי האג"ח, המאפיינות את קרנות אג"ח בינלאומי. דמי הניהול בקרנות הכספיות נמוכים ועומדים על ממוצע של כ־0.45% בלבד, אך גם פוטנציאל התשואה הוא בהתאם. בשנה שעברה נפדו מהקרנות הכספיות כ־400 מיליון שקל, ובכך "איבדו" כרבע מנכסיהן בתוך שנה.

ב־36 החודשים האחרונים הניבו הקרנות הכספיות הדולריות תשואה של כ־5.9% לעומת פיחות של כ־6.3% בשער השקל מול הדולר. הקרן הגדולה בקטגוריה היא הראל פיא פצ"מ נזיל. היא מנהלת כ-250 מיליון שקל והשיגה תשואה של 5.4%. הקרן השנייה בגודלה בקטגוריה גם היא של הראל – הראל פיא כספית נקובה בדולר, שמנהלת כ־190 מיליון שקל.

עוצמת השקל בשנים האחרונות מילאה תפקיד מרכזי בתהליך התרחקות הציבור מקרנות המט"ח. הניסיון מראה כי קשה לצפות מראש את התנהגותם של המטבעות השונים בינם לבין עצמם ובינם לבין השקל, וחשוב שלא להירדם בשמירה.

מעניין לציין כי במחצית הראשונה של 2011 יש כמה סימנים להתערערות אפשרית של מגמת התחזקות השקל. הגירעון המסחרי של ישראל התרחב מאוד, העודף של ישראל בחשבון השוטף הצטמצם מאוד, ובתוך כך גוברת המגמה של משקיעים פיננסיים ישראלים להשקיע יותר ויותר בחו"ל, ושל משקיעים פיננסיים זרים לתפוס מרחק מהשקעות בישראל. כל אלה, ביחד עם אפשרות להרעה במצבה הגיאו־פוליטי של ישראל, מייצרים פוטנציאל למהפך ולתחילת תהליך של היחלשות השקל.

השורה התחתונה: השקל החזק פגע באטרקטיביות ההשקעה במט"ח בשנים האחרונות, אך יש סימנים להיחלשותו בעתיד הקרוב. למשקיעים המוכנים להיחשף לסיכון מומלץ לבחון השקעה בקרנות אג"ח כללי בחו"ל, שהשיגו תשואה ענפית ממוצעת של 18.7% בשלוש השנים האחרונות.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה