צילום: אוראל כהן

צילום: אוראל כהן

דמי השתיקה

עבור הלקוחות הקטנים, דמי הניהול לחשבון ני"ע עלולים להפוך את ההשקעה במניות ובאג"ח ללא כדאית לחלוטין

במערכת הבנקאית בונים בעיקר על התזה הידועה והמוכרת: מה שלא יודעים לא כואב. למה לא לגבות "עמלת דמי ניהול בחשבון ני"ע" אם אף אחד ממאות אלפי הלקוחות לא שואל את השאלה הפשוטה "על מה אנחנו משלמים?". כפי שאף אחד בישראל לא התעשר כתוצאה מהפחתת מחיר הקוטג' בשבוע שעבר כתוצאה מהמאבק הציבורי, גם כאן כנראה שלא יהיה ישראלי שיתעשר מחיסכון בדמי הניהול. אבל יש מי שמתעשר מהתספורת שמתבצעת הרחק מהעיניים של כולנו: המערכת הבנקאית, שמגלגלת מעמלת השקר הזו 840 מיליון שקל בשנה.

למה לגבות כסף? כי אפשר

עד כמה העמלה פיקטיבית יעידו הבנקים בעצמם, שהחליטו לשנות את שמה מ"דמי משמרת" לשם המכובס "דמי ניהול חשבון ני"ע". הסיבה - כבר מזמן לא צריך לשמור על שום נייר ערך בשום כספת. אז אם לא צריך לשמור על כלום - למה צריך לגבות כסף? כי אפשר, כי אף אחד לא שואל יותר מדי שאלות וכשכבר שואלים תמיד אפשר לשחרר לאוויר העולם כמה הסברים פתלתלים שאין מאחוריהם ולא כלום.

מכיוון שמי שמקבלים מהבנקים את ההטבות וההנחות בעמלות הם בעיקר הלקוחות העשירים והחזקים, הנפגעים העיקריים הם הלקוחות הקטנים, שמשקיעים עשרות אלפי שקלים במניות ובאג"ח, אם בצורה ישירה ואם באמצעות קרנות הנאמנות. עבור אותם לקוחות, משמעות דמי הניהול ועמלות הקנייה והמכירה עלולה להיות דרמטית, עד כדי אי־כדאיות מוחלטת. המסקנה היא שחייבים להתעורר ולהתמקח מול הבנק: יש לכך משמעות של אלפי שקלים בשנה. מי שיתעצל ימשיך לשלם לבנק "דמי שתיקה", סליחה - "דמי משמרת".

התירוץ: הגנה על יציבות המערכת

אבל גם ללקוחות חלשים, שהבנקים לא מציעים להם הנחות בדמי הניהול, מגיעה עזרה מהרגולטור. אלא שמי שסומך עליו שיעשה את העבודה עשוי לחכות עוד זמן רב. בנק ישראל בחן לפני כמה שנים את הצדקת דמי המשמרת ובסופו של דבר שוכנע להשאירה על כנה. זה לא ממש מפתיע, שכן בנק ישראל אמון בראש ובראשונה על יציבות המערכת הפיננסית. מדובר בטיעון הזוי - כדי לשמור על יציבות המערכת הבנקאית לא נדרשת גבייה פרועה ושיטתית של עמלות שאין להן הצדקה. אפשר סתם להסתפק בלעבוד קשה ולקוות שהלקוחות יסכימו לשלם על כך.

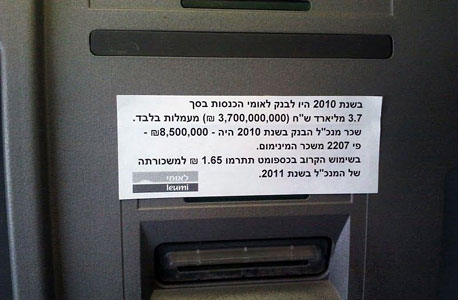

המערכת הבנקאית עוד לא הפנימה את עוצמת משבר הקוטג' ואת גלי ההדף שהוא מייצר, אבל אתמול היא אולי קיבלה הצצה ליוזמות של כאלו שפשוט נמאס להם. את מה שיש להם להגיד, הם הדביקו אתמול על כמה מהכספומטים בתל אביב.

4 תגובות לכתיבת תגובה