צילום: דן לב

צילום: דן לב

החשש ממיתון בארה"ב ימשיך להרחיב את מרווח התשואות

תשואות האג"ח הממשלתיות יורדות, אבל הפער מארה"ב מתרחב עקב סיכונים גיאו־פוליטיים ופערי הריביות

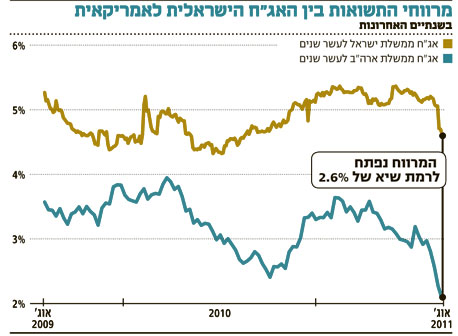

מרווח התשואות בין אג"ח ממשלת ארצות הברית לעשר שנים לבין מקבילותיהן הישראליות זינק לאחרונה והוא עומד כיום על 2.6% - רמת שיא של השנים האחרונות. נדמה כי בעוד שהתשואה שדורשים המשקיעים מאיגרת החוב הממשלתית הישראלית נמצאת בירידה, התשואה היחסית שהם דורשים מישראל ביחס לאג"ח הממשלתי בארה"ב דווקא כן עולה בצורה משמעותית (ראו גרף).

כדי לאתר את הסיבה לעלייה במרווח, יש להבין למה המשקיעים דורשים תשואה שונה מכל מדינה. בדומה להלוואה לאדם פרטי, גם מדינות נדרשות לשלם ריבית חסרת סיכון כלשהי בתוספת פרמיה על הסיכון להחזר החוב שלהן. אם מדינה מבקשת לקחת את ההלוואה במטבע המקומי שלה, מתווספת לחישוב גם התשואה שדורשים המשקיעים עבור הפרשי הריביות על שערי החליפין - הפרש שניתן לגדר באמצעות עסקת מט"ח עתידית.

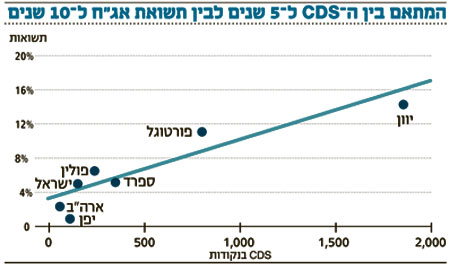

מתאם בין התשואות ל־CDS

הגרף המצורף למטה מראה את המתאם בין התשואות שדורשים משקיעים ממדינות שונות באג"ח ל־10 שנים במטבעות המקומיים שלהן לבין רמת הסיכון שהמשקיעים סבורים שקיימת בכל השקעה (כפי שמוצג בפרמיית הביטוח של האג"ח שלהן ל־5 שנים). נקודת החיתוך של קו הרגרסיה עם ציר Y היא קירוב מסוים לריבית חסרת סיכון ל־10 שנים בעולם (2.9%) וזאת תחת סל מטבעות יציג. נמצא כי מדינות שנמצאות מתחת לקו הרגרסיה הן לרוב מדינות עם אינפלציה נמוכה עד שלילית ומעליו מדינות עם אינפלציה גבוהה יחסית.

במדינה שבה הסיכון להחזר האג"ח נמוך מאוד והבנק המרכזי מנהל את הריבית בהתאם לייצוב ציפיות האינפלציה, יגלמו תשואות האג"ח בעיקר את מתווה הריבית העתידי הצפוי.

אם ניקח לדוגמה את יוון - מדינה עם חשש גבוה לחדלות פירעון - נראה שאין קשר בין הריבית של הבנק המרכזי לתשואה שדורשים המשקיעים מהאג"ח. הריבית (ריבית היורו) עומדת על 1.5% ולא צפויה כמעט לעלות בשנתיים הקרובות, ולעומתה התשואה על הלוואה ליוון לשנתיים עומדת 33%.

3 תגובות לכתיבת תגובה