צילום: בלומברג

צילום: בלומברג

חגיגת הספקולנטים, הבנקים והמוסדיים על תעודות הסל

מתחילת השנה הציגו תעודות הסל גיוסים פיקטיביים של 1.6 מיליארד שקל באמצעות רכישות תעודות סל על ידי בנקים זרים כדי לנצל את פערי הריביות בין הדולר לשקל. הזרים משתמשים בתעודות כדרך לעקוף את חובות הדיווח לבנק ישראל

חלק מחברות תעודות הסל הציגו בחודשים האחרונים גיוסים מרשימים בניגוד למגמה בשוק. ל"כלכליסט" נודע כי חלק ניכר מהגיוסים הללו הוא פיקטיבי ומקורו בפעילות ערה של ספקולנטים זרים שמנצלים את העיוותים שבין שער הדולר לשקל.

למעשה, באמצעות עסקאות סינתטיות שמערבות את מדדי המניות המובילים, גוזרים בנקים זרים, בנקים מקומיים וכן חברות תעודות הסל קופון מרשים. ממידע שהגיע לידי "כלכליסט" עולה כי מתחילת השנה ועד סוף אוגוסט ביצעו בנקים זרים עסקאות מט"ח בהיקף של 1.6 מיליארד שקל תוך שימוש בתעודות הסל כדי לעקוף מגבלות רגולטוריות של בנק ישראל.

עוקפים את חובת הדיווח

כידוע, בתחילת השנה הודיע בנק ישראל כי יהדק את חובת הדיווח והמיסוי של משקיעים זרים הלוקחים הלוואות דולריות ומשקיעים בנכסים שקליים, ובכך מייצרים רווחי ארביטראז' שנובעים מהפער בין הריבית הדולרית לריבית השקלית וגורמים לעיוותים בשוק המט"ח.

אלא שבנק ישראל הגביל את הרגולציה לרכישות של אג"ח ממשלתיות קצרות, שהיוו את הכלי העיקרי ששימש את הזרים לניצול העיוותים האמורים. ל"כלכליסט" נודע כי המפקח על הבנקים בודק את הקשר של הבנקים המקומיים מול הבנקים הזרים בעסקאות על מדדי הבורסה כדי לנסות ולעצור את הטכניקה החדשה שבה עוקפים הזרים את חובת הדיווח.

אחת הדרכים של הבנקים הזרים לעקוף את הרגולציה האמורה היא באמצעות עסקאות גידור המתבצעות על מדדים בישראל. העסקאות שמבצעים הבנקים הזרים כוללות בדרך כלל רכישה של תעודות סל מקומיות המשמשות כלי נוח וזול להיחשף למדדי המניות המובילים. תעודות הסל נהנות אף הן מהמהלך תוך הצגת גיוסים מרשימים. למעשה, ישנם שלושה גורמים מרוויחים מהעסקאות האמורות - בנק מקומי, בנק זר וחברת תעודות הסל.

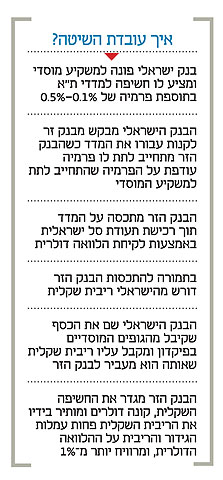

הבנקים הישראליים החלו בחודשים האחרונים להציע למשקיעים מוסדיים לרכוש מהם מוצרים שמייצרים למשקיעים חשיפה למדדי ת"א־25 ות"א־100 ולמדד הבנקים. היתרון של המוצר הבנקאי על פני רכישה של תעודת סל על מדדים אלו (שנמכרת על ידי חברות תעודות הסל לעיתים אף ללא דמי ניהול) הוא שהבנקים הישראליים מעניקים מעבר לחשיפה מלאה למדד גם תוספת ריבית מובטחת של 0.1%–0.5%.

הבנקים הישראליים אמורים לכאורה לרכוש תעודות סל כדי להתכסות מול ההתחייבות שלהם למשקיעים המוסדיים, אך הם לא עושים זאת בעצמם, אלא יוצרים קשר עם בנקים זרים והם אלו שרוכשים עבורם את החשיפה למדדים. הבנקים הזרים מעוניינים מאוד בעסקה כיוון שהיא מספקת להם חשיפה למוצר ולריבית שקליים כאשר הם מעניקים חלק מרווחי הריבית שהם גוזרים לבנק הישראלי שמעביר חלק מאותו נתח למשקיעים המוסדיים.

מתכסים על המדד

לבנקים הזרים יש שתי דרכים להתכסות על המדד - דרך רכישת תעודות סל או דרך רכישה ישירה של מניות המדד. את תעודות סל הם רוכשים מחברות ישראליות שמוכרות להם את התעודות ללא דמי ניהול. הבנקים הזרים דורשים מהבנק הישראלי ריבית שקלית על ההתכסות על המדד בעוד שהם רוכשים את התעודות באמצעות לקיחת הלוואה דולרית. הרווח של הבנק הזר נוצר מפער הריביות (זו המשולמת וזו המתקבלת) שלפי הערכות בשוק מגיעה ליותר מ־1%. מעבר לרווח שנוצר לבנק הישראלי ולגוף המוסדי, תעודות הסל נהנות אף הן מהעסקה כי הן מציגות ניפוח של אחזקות הציבור בתעודות שלהן.

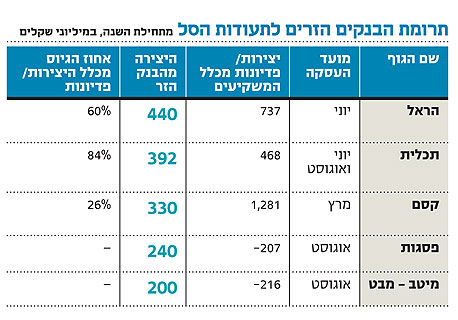

מנתונים שהגיעו לידי "כלכליסט" עד סוף אוגוסט ביצעו הבנקים הזרים עסקאות באמצעות תעודות סל מקומיות בהיקף של 1.6 מיליארד שקל וכן ביצעו עסקאות נוספות באמצעות רכישה ישירה של מניות בהיקף של 560 מיליון שקל נוספים. סך כל העסקאות שבוצעו ושעליהן גזרו הבנקים הזרים את קופון הריבית עמד על 2.16 מיליארד שקל מתחילת השנה.

ל"כלכליסט" נודע עוד כי מאז תחילת חודש ספטמבר הספיקו קסם ופסגות לגייס 300 מיליון שקל ו־140 מיליון שקל, בהתאמה, בעסקאות סינטטיות.

לא התפרסמו תגובות לכתיבת תגובה