הזדמנויות מחוץ לתל בונד בחסות אירופה

תוכנית החירום של אירופה והתמתנות החששות מפני עתיד כלכלת ארה"ב מבשרות טובות לשוק הקונצרני בישראל. מדדי התל בונד כבר רשמו ראלי, כך שהתשואה העודפת צפויה לבוא מהאג"ח שמחוץ למדדים ומהאג"ח בריבית משתנה

תוכנית החילוץ שסוכמה בפסגת מנהיגי אירופה בשבוע שעבר התקבלה אצל מרבית הכלכלנים בספקנות רבה - לא רק בגלל הפרטים שחסרים בה, אלא בעיקר משום שהיא אינה מתיימרת לפתור את הבעיות הבסיסיות של היבשת הישנה: חובות כבדים, צמיחה נמוכה ואוכלוסייה מזדקנת.

בניגוד לפסימיות של הכלכלנים, המשקיעים מעדיפים, כך נראה, להתמקד בצדדים החיוביים של המטבע ומגדילים את החשיפה למניות, איגרות חוב קונצרניות וסחורות.

הציפיה למיתון בארצות הברית שהתחלפה בצמיחה מתונה, הסיכוי הגובר ליציבות באירופה, המשך הריבית האפסית ועונת הדו"חות הטובה מהווים מקור לעידוד עבור השוק.

אז מי צודק במחלוקת שבין הפרשנים למשקיעים? האמת נמצאת אי־שם באמצע. הצמיחה הנמוכה שצפויה ללוות אותנו בשנים הקרובות לא אמורה לעשות טוב לשוק המניות, אך האפיק הקונצרני, מנגד, צפוי ליהנות מהזמן שנקנה על ידי קרן הטריליון של אירופה.

המשקיעים בשוק הקונצרני מתרכזים ביכולתן של החברות לפרוע את חובותיהן, ופחות ביכולתן לצמוח ולהציף ערך. צמיחה נמוכה וריבית אפסית יאפשרו למרבית החברות להתגלגל ולשלם את האג"ח שהנפיקו, גם ללא גידול משמעותי בפעילותן העסקית.

לכן, אם התוכנית האירופית אכן תצליח לרכוש את אמונם של המשקיעים, אלו חדשות מצוינות שיחייבו שינוי בתמהיל הקונצרני של תיקי ההשקעות. המשקיעים כבר הספיקו להזניק את מדד תל בונד־60 בכ־6.5% מאז אמצע ספטמבר וצמצמו מאוד את מרווחי התשואה הגלומים במדדי התל בונד לעומת האג"ח הממשלתיות המקבילות. לכן, האפשרות לגריפת כסף קלה ומהירה באמצעות רכישת תעודות סל על מדדי התל בונד קטנה באופן מהותי.

כדי ליהנות מהמרווחים הנדיבים שנותרו, עדיין, בחלק משמעותי של השוק הקונצרני, יש להתמקד באג"ח בריבית משתנה וכאלו שמחוץ למדדי התל בונד.

, אנדה קני ואנגלה מרקל, מנהיגי בריטניה, אירלנד וגרמניה, צילום: בלומברג")

תיקון באג"ח בריבית משתנה

כבר בסוף ספטמבר כתבנו בטור זה כי האג"ח בריבית משתנה, הן ממשלתיות והן קונצרניות, משקפות הזדמנויות - זאת למרות הערכתנו כי הריבית עתידה לרדת או להישאר ברמתה הנמוכה בטווח הנראה לעין.

בחינה של הביצועים באפיק בחודש האחרון אכן מעלה ניצחון ברור של הקונצרניות בריבית משתנה על מדדי התל בונד. היות שאין מדד תל בונד בריבית משתנה, יצרנו מדד מדומה על ידי בחירת 20 האג"ח הגדולות ביותר בדירוג -A ומעלה. מדד זה, של האג"ח הקונצרניות בריבית משתנה, עלה מתחילת החודש בכ־3.8% - לעומת עלייה של כ־1.8% במדד תל בונד־60 ושל 1.3% בלבד בתל בונד השקלי.

היתרון הברור של הקונצרניות בריבית משתנה נובע בעיקר מנקודת הפתיחה הנמוכה שלהן ומשיפור האווירה בשווקים. החשש ממשבר ארוך שיחנוק את החברות מבחינה פיננסית ויגרור הורדת ריבית גרר בחודשים הקודמים גל מכירות מסיבי בקרנות המתמחות באג"ח קונצרניות בריבית משתנה. הסחירות הדלה של מרבית האג"ח באפיק רק הגבירה את הירידות ויצרה עיוותים בתמחור פרמיית הסיכון של החברות. כך ראינו פערים גדולים במרווחי התשואה בין חוב שהונפק בריבית משתנה לחוב אחר של אותן חברות, שהונפק במח"מ דומה אך במסלול צמוד מדד.

התמקדות המשקיעים בחצי הכוס המלאה בתקופה האחרונה החזירה את האווירה החיובית לשוק הקונצרני ואפשרה תיקון חד באג"ח בריבית משתנה. הרוכשים העיקריים, בשלב זה, הם הגופים המוסדיים שזיהו את עיוותי התמחור באפיק.

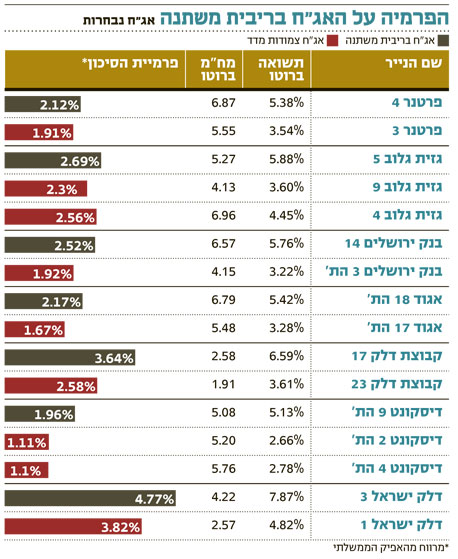

אולם, נראה שלמרות העליות של החודש האחרון, נותר עדיין מספיק מרווח שיאפשר ביצועי יתר באפיק זה. כך, מהטבלה שלפניכם עולה, למשל, כי השוק מתמחר את האג"ח בריבית משתנה של חברת פרטנר כמסוכנות יותר מהאג"ח שהנפיקה אותה פרטנר במסלול הצמוד.

בנוסף לתמחור הסיכון שצפוי להמשיך ולהתיישר, האג"ח בריבית משתנה - הממשלתיות והקונצרניות - צפויות ליהנות גם מהפדיון הענק של כ־10 מיליארד שקל שצפוי בסוף דצמבר בגילון 2305.

מעבר לכך, נראה שבנק ישראל, אשר החל להוריד את הריבית מחשש ליציבות הכלכלה האירופית, ימתין לפני שיבצע הורדות נוספות עד להתבהרות המצב מעבר לים. בהודעת הריבית האחרונה צפתה חטיבת המחקר של בנק ישראל כי הריבית הממוצעת בשנת 2012 תעמוד על 3% - כך שגם אם הריבית תרד בחודשים הקרובים, קיימת ציפייה שהיא תשוב ותעלה במהלך שנת 2012. זוהי התפתחות חשובה, שמגיעה לאחר שהמשקיעים כבר החלו לגלם הורדת ריבית אגרסיבית יותר.

האיגרות שמחוץ לרדאר

השוק הקונצרני נהנה גם מהנתונים המרגיעים מכלכלת ארה"ב, שמעידים שפניה אינן מועדות למיתון כפול, וגם מהתפתחויות חיוביות ברמה המקומית. הסבירות שקבוצת אי.די.בי תצא מהמשבר עלתה מאוד לאחר השלמת עסקת מכתשים אגן, ותעלה עוד לאחר המכירה של שופרסל, אם זו תצא אל הפועל.

להערכתנו, לאחר הגל הראשון של העליות בניירות הקונצנזוס שמרכיבים את מדדי התל בונד, יחפשו המשקיעים את המקומות הבאים שבהם יוכלו להשיג תשואות מעל הממוצע.

החלת הוראות ועדת חודק מתחילת השנה, המחייבות את הגופים הפנסיוניים לאנליזה כתובה טרם רכישת אג"ח חדשות, הורידה מהרדאר אג"ח רבות, ואל ה"חלון" הזה יכולים להיכנס שחקנים מקצועיים שאינם כפופים למגבלות חודק, ויכולים ליהנות מהשקעה באג"ח המגלמות תשואות גבוהות יחסית לסיכון.

ככלל, אנו מציעים להתמקד בקונצרניות במח"מ קצר בעלות המאפיינים הבאים:

1. חברות לאחר מיחזור חוב: חברות שהצליחו להנפיק חוב חדש וארוך בשנתיים האחרונות ועיבו את קופת המזומנים, ובכך הגדילו את הסיכויים להחזר החוב הקצר. צור שמיר, חבס ומועדון 365, למשל, הן רק חלק מהחברות שגייסו חוב בתנאים הנוחים ששררו בשוק עד אמצע השנה.

2. אג"ח עם ביטחונות: השקעה באג"ח מגובות בביטחונות מגדילה, לרוב, את הסיכוי שבעלי החוב ייהנו מהחזר השקעתם גם במקרה של חדלות פירעון. עם זאת, שעבודים שונים מעניקים רמת ביטחון שונה, ואין דין שעבוד על מניות כדין שעבוד על נכס עם תזרים מזומנים יציב וקבוע.

האג"ח של חברת אלעזרא, למשל, מעניקה כביטחונות את מניות החברה־הבת אלבר ונסחרת בתשואה לפדיון של כ־11.5%. לעומתה, אג"ח 3 של חלל שנסחרת בתשואה של 5.7%, מציעה שעבוד חזק יחסית - שעבוד שני על הלוויין אופק 3 ועל ההכנסות הנובעות ממנו. גם השעבוד של חלק מקניון דיזנגוף סנטר באג"ח אדרי־אל ב' חזק יחסית, ותשואת האג"ח עומדת על כ־6.7%.

הימים הקרובים צפויים, כאמור, להיות קריטיים עבור השוק הקונצרני. אם התוכנית האירופית תתקבל בחיוב ותתגבר במבחן הציבור על הביקורות, ניתן יהיה לראות בכך איתות להגדלת החשיפות הקונצרניות, תוך התמקדות במרווחים הנאים שנותרו בריבית המשתנה ובאג"ח שמחוץ למדדי התל בונד.

השורה התחתונה: האג"ח הקונצרניות בריבית משתנה מציעות היום פרמיה על האג"ח הצמודות. תשואות נאות קיימות גם באג"ח רבות שמחוץ למדדי התל בונד, המגובות בביטחונות.זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה