צילום: דן לב

צילום: דן לב

משקיף מהצד: בחסות פרמיית הסיכון - רווחי הון של עד 4%

ללא זעזוע משמעותי, פרמיית הסיכון תמשיך לרדת ואיתה תשואות האג"ח הממשלתית השקלית

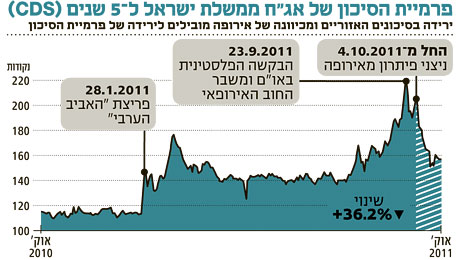

עד חודש ינואר 2011 זכתה ישראל לאמון המשקיעים, ופרמיית הסיכון על רכישת איגרת החוב הממשלתיות היתה ברמות נמוכות. פרמיית הסיכון המגולמת בחוזי הביטוח על האג"ח (CDS לחמש שנים) נשארה עד לאותו מועד ברמה של 115 נקודות.

אולם, החל מסוף מחודש ינואר החלו להצטבר סימנים מדאיגים עבור המשקיעים: התגברות משבר החוב באירופה, חוסר היציבות באזור עקב אירועי "האביב הערבי" בנוסף לבקשה הפלסטינית באו"ם להכרה כמדינה והחשש לפריצת התקציב בעקבות המחאה החברתית.

אירועים אלו הביאו לעלייה מתמשכת בסיכון של ישראל, שהגיעה לרמת שיא של 218 נקודות בסוף ספטמבר והביאה לפתיחת מרווח התשואות שדורשים המשקיעים מהאג"ח הישראלית. מרווח התשואות בין אג"ח ישראלית לאמריקאית לעשר שנים טיפס בספטמבר מרמה של 1.3% בתחילת השנה עד ל־3.03%.

האמון בישראל חוזר

אלא שבאוקטובר השנה נראה שאמון המשקיעים באג"ח הישראליות החל לחזור ופרמיית הסיכון החלה לרדת מרמה של 218 נקודות ל־156 נקודות, תיקון של שני שלישים מאז ינואר, וגם המשך המגמה נראה חיובי. סימני הפתרון להקלת משבר החוב הריבוני באירופה והתקררות "האביב הערבי" החזירו את אמון המשקיעים בישראל. נוספו לכך אי־התממשותם של תרחישי הקיצון בעקבות הבקשה הפלסטינית באו"ם, ואי־פריצת יעד התקציב בעקבות המחאה.

פרמיית הסיכון תמשיך, כנראה, להיות משמעותית בקביעת תשואות של האג"ח הממשלתיות (והקונצרניות), לכן דווקא כעת, בעקבות הרגיעה בגזרות הסיכון השונות, עשוי להיווצר עיוות לפרמיית סיכון נמוכה מדי. ללא זעזוע משמעותי יכולה פרמיית הסיכון להמשיך לרדת ולהביא לירידה בתשואת האג"ח הממשלתית (שחר) לעשר שנים לרדת בעד 0.5%. אם זו תחזור לרמתה בינואר, המשמעות תהיה רווח הון של כ־4%.

מח"מ בינוני עד ארוך

הסיכון הגדול ביותר ליכולת החזר החוב של ישראל הוא האטה בצמיחה שתפגע בהכנסות המדינה וביכולתה לשרת את החוב. הסכנות לצמיחה בישראל מגיעות בעיקר ממשבר החוב הריבוני באירופה ומהתקררות מסתמנת של שוק הנדל"ן.

עם זאת, בטווח הארוך גם אי־התממשות של משבר עמוק באירופה עשויה לחמם את האינפלציה ולעורר ציפיות לעליית ריבית, מה שיביא לעליית תשואות באג"ח (והפסד הון) למרות ירידת הסיכון. לאור סיכונים אלה, אנו עדיין מעדיפים כעת לשבת על החלקים הבינוניים עד ארוכים של העקום הממשלתי אך מתכוונים לאורך הזמן לקצר את המח"מ.

הכותב הוא הכלכלן הראשי של כלל פיננסים

לא התפרסמו תגובות לכתיבת תגובה