צילום: בלומברג

צילום: בלומברג

החל עידן היואן: המטבע הסיני כובש את הבמה העולמית

בפסגת ה־G20 בסוף השבוע הסינים לא הפגינו התלהבות לחלץ את אירופה, אך הודיעו על הסכמתם לאפשר "סחירות הדרגתית" של היואן. ההחלטה הזו מאותתת על שינוי כיוון בבייג'ינג ומשקפת את המגמה החדשה של ביסוס היואן בשווקים

הוויכוח האם סין רוצה, צריכה או מסוגלת לסייע בפתרון משבר החוב האירופי נמשך, אבל בשוליו חוזרת וצפה הבעיה שמטרידה את שוקי העולם זה שנים: מה יהיה עם היואן? המטבע הסיני, שנסחר באופן מלאכותי בפחות משוויו, נחשב לאחד הגורמים לחוסר האיזון בכלכלה העולמית, והוא מהווה נקודת מחלוקת ומתח קבועה בין סין לארה"ב ולאיחוד האירופי.

הפגישה המתוחה של ראשי ה־G20 בסוף השבוע הניבה תוכנית פעולה חלקית בלבד, אבל אחת הנקודות המרכזיות בה, ואולי החשובה מכולן לטווח הארוך, היא ההסכמה של סין לאפשר "סחירות הדרגתית" של היואן, וכן הסכמה להפחית בהדרגה את רזרבות מטבע החוץ שלה. אף כי לא התחייבה ללוח זמנים מסוים, יש כאן נגיעה באחד הגורמים לחוסר האיזון בכלכלה העולמית שהביא למשבר האירופי.

משק הון סגור

אכן, משהו קורה ליואן לאחרונה. לצד הביקורת הגוברת על המניפולציה שסין מבצעת במטבע, היואן הולך והופך למטבע משמעותי בשווקים העולמיים, כזה שמתבצעות בו עסקאות בינלאומיות וסוחרי מט"ח יכולים להשקיע בו. עם ההתפתחויות עולה השאלה - ייתכן שהיואן יחליף אי שם בעתיד את הדולר כמטבע הרזרבה העולמי, ומה יהיו ההשלכות הכלכליות ופוליטיות של התפתחות כזאת?

נראה שבחודשים האחרונים הדיון ביואן, או בשמו הרשמי רנמינבי ("מטבע העם"), מתרחש בכל מקום. בספטמבר הודיע נגיד הבנק המרכזי של ניגריה, לאמידו סאנוסי, שיעביר 33 מיליארד דולר, חלק נכבד מרזרבות המט"ח של המדינה, מדולר ליואן. "בלתי נמנע שהיואן יהפוך בסופו של דבר למטבע הרזרבה העולמי", אמר.

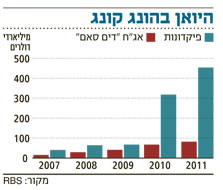

מאוחר יותר פורסם הסכם בין ממשלות סין ובריטניה שלפיו לונדון תהפוך למרכז עולמי לסחר ביואן. מדינות בדרום־מזרח אסיה כבר מעבירות חלק נכבד מהסחר הבינלאומי שלהן ביואן, ובהונג קונג פורח שוק אג"ח ה"דים סאם", איגרות חוב המונפקות ביואן ומוצעות למשקיעים בינלאומיים. אפילו "הוול סטריט ג'ורנל" יצא באוגוסט בפרויקט מיוחד ופרובוקטיבי שצפה את עלייתו של היואן כמטבע רזרבה, במקביל לירידתו של הדולר, וחברות בהודו עוברות בהדרגה להנפיק אג"ח ביואן. "רואים יותר ויותר דרישה מהשטח לביצוע עסקאות ביואן, וההתנהגות של הממשל הסיני בסופו של דבר משקפת את הדרישה שבאה מלמטה", מסביר אמיר גל־אור, מנהל קרן אינפיניטי הישראלית־סינית. "אני חושב שנראה גם עלייה הדרגתית של היואן והפיכה שלו למטבע סחיר, אבל אני לא רואה שום סיכוי לשינויים מהירים או דרסטיים כיוון שהם יגרמו לאי־יציבות, ואין בכך היגיון מבחינת הממשל". גל־אור סבור שבעתיד הקרוב נראה פה ושם אפילו יצואנים ויבואנים ישראלים שיעברו לביצוע עסקאות עם סין ביואן. הצמיחה המסחררת של כלכלת סין בשלושת העשורים האחרונים עד לעמדת הכלכלה השנייה בגודלה בעולם, לוותה בפיקוח הדוק של הממשל המרכזי בבייג'ינג על זרימת ההון לתוך המדינה ומחוצה לה ושמירה קפדנית על סין כמשק הון סגור. חלק מהשיטה הוא שמירה של היואן כמטבע צמוד לדולר או לסל מטבעות, ושאינו נסחר בחופשיות בשווקים העולמיים. ערך היואן עמד על 1.5 יואן לדולר ב־1980, הורד במכוון עד שהגיע ל־8.6 יואן לדולר ב־1994, ונשאר ברמה דומה עד 2005. כיום היואן נסחר ברמה של 6.3 יואן לדולר, רמתו הגבוהה מאז שנות השמונים. השמירה על היואן בערך נמוך משוויו האמיתי היא חלק ממה שאפשר לתעשיות היצוא הסיניות לכבוש את העולם, כשהם נמכרים במחירים שתעשיות במדינות אחרות אינן מסוגלות להתחרות עמם. היואן היה צמוד לדולר עד 2005, ועלה מאז ביותר מ־20%, אבל עדיין נסחר בשווי חסר שמוערך בין 15% ל־30%. הפיקוח ההדוק על שוק המטבעות מאפשר לסין להימנע ממניפולציות של סוחרי מט"ח זרים במטבע שלה, מהסוג שהביאו למשבר הפיננסי באסיה ב־1997. אבל הסדקים בשיטה מתחילים להיראות. בעוד ששווי נמוך של היואן מיטיב עם היצואנים הסינים, הוא מרע עם היבואנים ועם מעמד הצרכנים ההולך וגדל במדינה - מבחינה מספרית וגם מבחינת כוח פוליטי ויכולת השפעה. בני המעמד הבינוני החדש של סין מעוניינים במותגים זרים, ומשלמים עליהם סכומים גבוהים מהמקובל במדינות אחרות. זה מעכב את ה"איזון מחדש" שדרוש בכלכלה הסינית - ממשק מוטה ייצור למשק שנסמך יותר על צריכה פרטית.מאז 2009 היואן נחשף בהדרגה לשוק הגלובלי: סין חתמה על הסכמים עם רוסיה, וייטנאם, תאילנד ומדינות נוספות, שמאפשרים לחברות לבצע עסקאות ביואן עם חברות סיניות. לפני 2009 כל המסחר הבינלאומי של סין בוצע בדולרים דרך הבנק המרכזי, שהמיר את הדולרים ליואן עבור החברות המקומיות שלא הורשו להחזיק דולרים בעצמן. מאז הורשו בהדרגה כל אזורי סין לבצע עסקאות בינלאומיות ביואן. בשבוע שעבר הרשות המוניטרית של הונג קונג הכפילה את המכסה לעסקאות ביואן בשטחה ל־1.25 מיליארד דולר.

מאז אמצע 2009 הסינים השיקו ניסוי שמאפשר לחברות להנפיק אג"ח תאגידי ביואן בהונג קונג, וכך מאפשר למשקיעים בינלאומיים חשיפה ליואן אף שהם עדיין מנועים מלהשקיע ישירות בשוקי האג"ח והמניות בתוך סין. מקדונלד'ס למשל הנפיקה בשנה שעברה אג"ח כאלה. השוק לאג"ח המכונות "דים סאם" גדל פי עשרה מאז הושק, אך עדיין מהווה אחוז מזערי משוק האג"ח הסיני בכללותו.

כלכלת שוק היא רק האמצעי

אבל כדי שהיואן יהפוך למטבע סחיר באופן מלא ואולי אף למטבע רזרבה עולמי, טוען הכלכלן ארתור קרואבר, שינויים משמעותיים יותר צריכים לקרות בבייג'ינג, ולא רק בשטח הכלכלי אלא גם בזירה הפוליטית. קרואבר, מנהל חברת המחקר הכלכלי לסין דרגונומיקס, הסביר במאמר ב"פייננשל טיימס" בספטמבר כי הראייה הבסיסית של ממשלת סין את שוק המט"ח שונה מזו של ממשלות אחרות. "שער החליפין, ומחירים ושווקים בכלל, נתפסים בעיני בייג'ינג ככלים באסטרטגיית פיתוח רחבה יותר של הכלכלה. מטרת האסטרטגיה אינה יצירת כלכלת שוק אלא הפיכת סין למדינה עשירה וחזקה יותר". קרואבר דוחה את האפשרות שהיואן יהפוך למטבע רזרבה, כיוון שלטענתו סין אינה עומדת כיום בסטנדרטים הבסיסיים הנדרשים לכך, וייתכן שלעולם לא תעמוד בהם: השווקים שלה אינם פתוחים והתנהלות הבנק המרכזי אינה שקופה.משקיפים רבים רואים בבאזז סביב עליית היואן עוד סימן לעלייתה של סין כמעצמת־על. הכלכלן מייקל פטיס טוען שמדובר בחשיבה מוטעית: השימוש במטבע של מדינה ריבונית כמטבע רזרבה אינו מהווה יתרון אלא חיסרון גדול.

לשיטתו, לשימוש כיום בדולר כמטבע רזרבה עולמי יש אולי ערך סימבולי מבחינת ארה"ב, אולם מבחינה כלכלית הוא מהווה בעיקר עול. "ביטול הדולר כמטבע רזרבה פירושו צמיחה מהירה יותר וצמצום החוב האמריקאי, על חשבון צמיחה אטית יותר באסיה", הסביר פטיס, מומחה לשוקי הון המתמחה בשוק הסיני, במאמר במגזין "פוריין פוליסי". לדבריו, העובדה שממשלות זרות נסמכות בעיקר על הדולר מעודדת את יצירת החוב של ארה"ב ומעודדת את הצרכנים האמריקאים לצרוך מעבר לאמצעיהם. כמו קרואבר, פטיס סבור שהממשל הסיני לא יהיה מעוניין בהצבת היואן כתחליף של ממש לדולר. הפתרון הנכון לדעתו הוא הפתרון שמנהיגי סין מציעים מאז תחילת המשבר ב־2008: יצירת מטבע רזרבה גלובלי בפיקוח קרן המטבע הבינלאומית. בארה"ב מתנגדים בתוקף להסדר כזה, וזאת, טוען פטיס, בניגוד מובהק לאינטרס האמריקאי. בינתיים ימשיך כנראה היואן בזחילה לעבר השווקים הגלובליים, אבל ייקח עוד שנים ארוכות עד שהשטרות הוורודים יחליפו את השטר הירקרק.

תגובה אחת לכתיבת תגובה