צילום: אסי כהן

צילום: אסי כהן

השורה התחתונה: לא תרופה, שיטה

עד חודש פברואר הקרוב אמורה פרוטליקס לקבל את אישור ה־FDA לתרופה שפיתחה לטיפול במחלת הגושה. אמנם האישור כבר מתומחר ברובו במחיר המניה, אולם הפוטנציאל האדיר שייפתח בפני החברה עם קבלת תוקף רשמי לשיטת ייצור החלבונים הייחודית שלה, עדיין לא

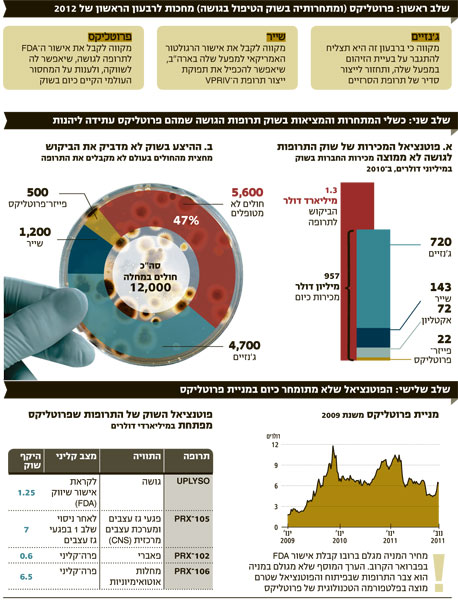

ברבעון הראשון של 2012 עשוי שוק התרופות לטיפול במחלת הגושה לעבור שינוי משמעותי עם כניסתה הצפויה לשוק של חברת הביוטכנולוגיה הישראלית פרוטליקס, שפיתחה את התרופה UPLYSO לטיפול במחלה. מנגד, חברת ג'נזיים האמריקאית (שנרכשה בפברואר השנה על ידי סאנופי אוונטיס), המטפלת היום בכ־4,700 חולים במחלה, מקווה באותו רבעון לחזור לייצור סדיר של תרופת הסרזיים ולהגדיל בצורה משמעותית את מספר המטופלים בתרופה.

השחקנית השלישית בתחום, חברת שייר הבריטית, שהגיעה לקצה יכולת הייצור של תרופת ה־VPRIV שפיתחה לטיפול בגושה לאחר שהשיגה נתח שוק של 1,200 חולים, מקווה שהמפעל החדש שהקימה יזכה עד לאותו מועד באישור מינהל המזון והתרופות האמריקאי (FDA), והיא תוכל להכפיל את קצב הייצור שלה. עד 1 בפברואר צפוי ה־FDA להחליט האם הוא מעניק סוף סוף לפרוטליקס את אישור שיווק התרופה שפיתחה בארצות הברית, בעוד שעיכוב נוסף בקבלתו יאפשר למתחרות שלה להגדיל את כושר הייצור ולהקשות על חדירתה לשוק. מנגד, זכייה באישור תאפשר לה לרשום הכנסות של עשרות מיליוני דולרים כבר ב־2012 ואולי גם לסיים את השנה ברווחיות.

ההמתנה היתה שווה?

ההמתנה להחלטת ה־FDA אינה חדשה לפרוטליקס ולמשקיעים בה. כבר לפני שנתיים, באוקטובר 2009,הודיעה החברה מכרמיאל בניהולו של דוד אביעזר על סיומו המוצלח של הניסוי הקובע (שלב 3) בתרופת ה־UPLYSO לגושה - מחלה גנטית תורשתית נדירה שבאה לידי ביטוי בנפיחות של איברים פנימיים, כתוצאה ממחסור באנזים מסוג גלוקוצרברוזידאז. בכל העולם יש 12 אלף חולי גושה בלבד (מחציתם בארה"ב), אך הטיפול בהם יקר במיוחד: מחירו הממוצע עומד על 200- 250 אלף דולר לחולה בשנה, ובסך הכל מדובר בשוק של 1.25 מיליארד דולר.

שבועיים לאחר מכן חתמה פרוטליקס על הסכם להעברת זכויות המסחור והשיווק הבלעדי של התרופה (למעט בישראל) לפייזר בתמורה ל־115 מיליון דולר: 60 מיליון דולר בתשלום ראשוני ו־55 מיליון דולר בכפוף לאבני דרך רגולטוריות. החברות יתחלקו ביניהן ברווחים כך שפייזר תקבל 60% ופרוטליקס תסתפק ב־40% מהם.

אולם מאז אותו רצף של חדשות טובות לחברה חלו שלושה עיכובים בלתי צפויים בדרך לקבלת אישור השיווק. תחילה דרש ה־FDA לקבל עוד מידע על הליך ייצור התרופה במפעל בכרמיאל. לאחר מכן ביטלה הרשות האמריקאית את המסלול המהיר שבו אמורה היתה ה־UPLYSO להמשיך להיבחן, על רקע העיכוב בבדיקת הליך הייצור, ואישור ה־FDA ניתן בינתיים לתרופה המתחרה של שייר. בפברואר האחרון הפתיע שוב ה־FDA לאחר שהחליט שלא לאשר את התרופה של פרוטליקס לשיווק וביקש מידע נוסף בטרם ימסור החלטה חיובית.

ההודעה המאכזבת והתרחקותה של פרוטליקס מהכסף גררה את החברה לבצע במרץ השנה גיוס של 22 מיליון דולר. גיוס זה הביא לדילול בעלי המניות ובעיקר, לצניחה במניית פרוטליקס עד לשפל של 4.4 דולרים. מאז תיקנה המניה בעלייה של 50% למחיר של 6.6 דולרים המשקף לפרוטליקס שווי של 563 מיליון דולר. החלטת ה־FDA שלא לאשר לפרוטליקס את אישור השיווק הפתיעה את המשקיעים שראו שהטיפול שפרוטליקס מציעה עבד בניסוי וגם מציג יעילות בשטח: פרוטליקס כבר משווקת את התרופה כטיפול חמלה והיא משווקת את התרופה בצרפת ובברזיל לאור היצע התרופות הקיים בשוק שאינו מאפשר טיפול בכלל החולים במחלה.

מנגד, העובדה שבפברואר 2011 עמד לרשות ה־FDA רק תיק הניסוי בחולים שלא טופלו קודם בתרופת סרזיים (כלומר חולים חדשים), ולא תיק ניסוי שבוחן את יעילות הטיפול בקרב חולים שעברו מטיפול בסרזיים לתרופה של פרוטליקס, תומכת בהחלטת ה־FDA שלא לאשר על בסיס הנתונים שהיו בידיה את התרופה. למזלה של פרוטליקס, לצורך עבודה שיווקית, היא כבר ערכה ניסוי שכזה והעבירה את תיק הניסוי ל־FDA, וכעת היא מקווה שה־FDA יאשר לה את שיווק התרופה.

האם כעת, כשפרוטליקס קרובה לקבלת האישור, כניסה להשקעה במניית החברה מוצדקת? לדעתנו, המחיר הנוכחי של מניית פרוטליקס כבר משקף ברובו מקרה של קבלת אישור ה־FDA כמו גם את פוטנציאל ההכנסות ממכירות תרופת הגושה. במקרה שג'נזיים תפתור סוף סוף את בעיות הייצור שלה ותצליח לספק את התרופה לכלל החולים, ושייר תכפיל את כושר הייצור שלה עם אישור המפעל החדש, מחיר המניה הנוכחי עשוי להתברר כגבוה מדי. הסיבה: בעלת הבית החדשה של ג'נזיים, סאנופי, עשויה להחליט על הורדת מחירים של הסרזיים כדי לשמור על נתח השוק של התרופה, שוודאי יסבול מבעיות אמינות בטווח הקצר גם לאחר פתרון בעיית הזיהום במפעלי ג'נזיים. במקרה שכזה פרוטליקס תיאלץ להפחית את מחיר התרופה — מהלך המכווץ את פוטנציאל הכנסותיה ממכירות התרופה.

לפני כשבועיים דרש הבית הלבן מה־FDA לפתור במהרה סוגיות מורכבות המעכבות את אישור שיווקן של תרופות מצילות חיים כמו זו שמציעה פרוטליקס, כך שהחלטה בעניינה של פרוטליקס עשויה להתקבל כבר לפני פברואר הקרוב. החלטה של ה־FDA שלא לאשר את שיווק התרופה תביא לירידה חדה בשווי המניה ואת פרוטליקס (שוב) למצוקת מזומנים שתצריך ממנה גיוס כספים נוסף.

מצד שני, גם מקרה של אישור מוקדם יותר של התרופה לשיווק כבר מגולם במחיר לאור העובדה שעד למועד הרשמי שבו על ה־FDA למסור את תשובתו נותרו פחות משלושה חודשים. אפשרות אחרת היא שה־FDA יעדיף לזרז דווקא את אישור המפעל של שייר ולהוסיף לטיפול 1,200 חולי גושה נוספים.

לפרוטליקס ופייזר גם הסכם חמש־שנתי עם משרד הבריאות הברזילאי בהיקף 1.25 מיליארד ריאל (כ־700 מיליון דולר) לייצור ה־UPLYSO בריו דה ז'נרו, שעשוי להיכנס לתוקפו כבר בשבועות הקרובים. עם זאת, סביר להניח שהקרבה למועד החלטת ה־FDA תביא את ממשלת ברזיל לעכב את מימוש ההסכם עד לאחר אישור שיווק התרופה בארה"ב.

בשווי הנוכחי של פרוטליקס, צבר התרופות האחרות שהיא מפתחת אינו זוכה לקרדיט מצד המשקיעים. ספק אם ניתן כרגע גם להעריך את שווי הפלטפורמה הטכנולוגית של פרוטליקס, המציעה תרופה המבוססת על חלבונים שהופקו מתאי גזר והונדסו גנטית. טכנולוגיה זו מוזילה משמעותית את ייצור התרופה לעומת הסרזיים וה־VPRIV המופקות מתאים חיים, ומאפשרת לפרוטליקס להציע את התרופה במחיר נמוך מהתרופות המתחרות.

אפסייד בטווח הארוך?

אז כיצד ניתן להעריך את שווי הפלטפורמה של פרוטליקס? מעבר לתרומה הצפויה להכנסות פרוטליקס, קבלת אישור ה־FDA תעניק גושפנקה לטכנולוגיה של פרוטליקס ככזאת שיודעת לייצר חלבונים עם שיירים מסוכרים. מקרה שכזה, ענקיות הפארמה ישמחו לרכוש פלטפורמה כזו ולזכות במנוע צמיחה ובאפשרות לזכות בנתח משמעותי משוק הביוסימילאר שצפוי לעמוד בתוך כמה שנים על יותר מ־100 מיליארד דולר.

אך כדי לקחת נתח גדול יותר משוק הביוסימילאר (תרופות דומות לתרופות ביולוגיות), על פרוטליקס יהיה להוכיח כי תאי הצמח מתאימים גם לייצר נוגדנים וחלבונים מורכבים ומאוחים כמו תרופת האנברל, התרופה הביוטכנולוגית הנמכרת ביותר בעולם שפיתחה אמג'ן לטיפול בפסוריאזיס. על הסכומים שענקיות תרופות מוכנות להשקיע בפלטפורמות טכנולוגיות ניתן ללמוד מעסקאות קודמות בתחום.

במרץ האחרון הסכימה חברת ג'ונסון אנד ג'ונסון לשלם 2.4 מיליארד דולר תמורת חברת קרוסל (Crucell) שלה פלטפורמה טכנולוגית לייצור חיסונים. לקרוסל היו אז הכנסות שנתיות של כחצי מיליארד דולר — סכום כפול ממכירות השיא הצפויות לתרופה שישווקו פייזר ופרוטליקס לטיפול גושה.

קודם לכן, באפריל 2005, הודיעה שייר על רכישת TKT האמריקאית תמורת 1.6 מיליארד דולר. ל־TKT היתה אז תרופה לטיפול במחלה הגנטית פאברי - מחלה שגם פרוטליקס מפתחת עבורה תרופה. תרופה מעניינת נוספת שפיתחה אז TKT היתה תרופה לטיפול בגושה. נשמע מוכר? רכישת TKT אחראית למכירות התרופות ה־VPRIV של שייר לגושה שהניבה לה הכנסות של 64.6 מיליון דולר ברבעון השלישי של 2011. תרופת ה־REPLAGAL שפיתחה TKT לפאברי הניבה בתקופה המדווחת הכנסות של 129 מיליון דולר לשייר. אם תזכה פרוטליקס לאישור, מבחינה כלכלית נראה שפלטפורמת ייצור שלה עדיפה על זו של TKT.

כדי להרחיב את מפעלה ולהכפיל את כושר הייצור של ה־VPRIV, שייר נאלצה להשקיע 250 מיליון דולר בריאקטור חדש. לשם השוואה, פרוטליקס יכולה בהשקעה של עשירית מהסכום להשיג כושר ייצור כפול מזה של שייר. במילים אחרות: שווי הפלטפורמה הטכנולוגית עבור ענקיות הפארמה שיהיו מעוניינות לרכוש את הפלטפורמה של פרוטליקס (ולמעשה, את החברה כולה), גבוה מהשווי שמייחסים לה המשקיעים במניית פרוטליקס ועשויה להביא לאחר אישור הרגולטורים בארה"ב לאפסייד בטווח הארוך.

גם פורטפוליו המוצרים האחרים שמפתחת פרוטליקס לא משוקלל במחיר המניה. התרופה הקרובה ביותר לאישור היא התרופה PRX-105 שפיתחה פרוטליקס לטיפול בנפגעי גז עצבים לשימושים צבאיים. בפרוטליקס מקווים גם להרחיב את השימוש ב־PRX-105 לטיפול במחלות של מערכת העצבים המרכזית (CNS) ובהן פרקינסון. בינתיים פרוטליקס השלימה ניסוי בחיות לבדיקת היעילות בנפגעי גז עצבים, וההערכות הן כי הסכם עם משרד ההגנה האמריקאי לשיווק התרופה עשוי להניב לה מכירות שנתיות של 0.5–1 מיליארד דולר.

אלא שבינתיים, לא ברור מתי הסכם שכזה ייחתם והכדור נמצא בידיו של משרד ההגנה האמריקאי. אינדיקציה לחתימה על הסכם כזה עשויה להופיע בדמות דיווח על תחילת ניסוי בטיחות בתרופה. מרגע זה, ובהנחה של הצלחה בניסוי, פרוטליקס עשויה להתחיל ולספק לממשל האמריקאי את התרופה בתוך שנה מההודעה על התחלת הניסוי.

אישור שיווק התרופה PRX-102 לטיפול בפאברי עשוי להתקבל עד 2014, ובפרוטליקס מקווים שיצליחו להוכיח כי הגרסה המשופרת שלהם לתרופה תהיה בטוחה יותר ותהיה זמינה בזרם הדם כמעט פי 100 מהתרופה הקיימת. קיימת סבירות גבוהה שפרוטליקס תחליט לשווק את התרופה לפאברי בעצמה.

מי תגיע ראשונה?

פרוטליקס מפתחת גם גרסת ביוסימילאר לתרופה אנברל שפיתחה אמג'ן ומשווקת על ידי פייזר ושהפטנט עליה יפקע ב־2012. פרוטליקס כבר הצליחה לייצר את החלבון בתאי צמח ולאפיין אותו, ובשנה הבאה היא צפויה להתחיל בניסויים קליניים. כאן תתקשה פרוטליקס לעבור את המסלול הארוך עד לשיווק התרופה ללא שיתוף פעולה עם ענקית פארמה, כך שסביר להניח שהיא תחתור לחתימה על הסכם מסחור לתרופה.

פרוטליקס אינה הראשונה שמנסה לפתח גרסת ביוסימילאר לאנברל, אך בינתיים פרט לחברת האנווה כימיקל (Hanwha Chemical) הדרום קוריאנית, חברות אחרות נכשלו באפיון החלבון.

לאחרונה חתמה האנווה על הסכם עם ענקית התרופות האמריקאית מרק למסחור גרסת הביוסימילאר שפיתחה לאחר שמרק כשלה בניסיונה לאפיין את התרופה. בהסכם נקבע כי האנווה תזכה לקבל ממרק עד 720 מיליון דולר בהתאם לעמידה באבני דרך, כך שפרוטליקס תשאף להשיג סכום דומה מענקית תרופות שתבקש לחבור אליה. הקוריאנים כבר עשו ניסוי ראשון בתרופה בדרום קוריאה, אך ייאלצו לעשות ניסוי חוזר שיעמוד בדרישות ה־FDA. לכן, קצב ההתקדמות הקלינית שלהן דומה וניתן ולראות מי תגיע ראשונה לקו הסיום.

תרופה נוספת שמפתחת פרוטליקס היא תרופה אוראלית לטיפול בגושה. הפורמולציה הסופית טרם נקבעה, וכעת נראה כי החולה יקבל בקבוקון עם אבקה שאותה ניתן יהיה למהול בנוזל משקה וליטול פעם ביום במקום הטיפול המסורתי לגושה הניתן בעירוי פעם בשבועיים.

לא התפרסמו תגובות לכתיבת תגובה