שוק האג"ח לא צריך לחשוש מפריצת תקציב

הקריאה האחרונה לפרוץ את מסגרת התקציב לא צריכה להטריד את המשקיעים בשוק האג"ח הממשלתי, כל עוד מדובר בפריצה של עד 1%. בארבע השנים האחרונות, כשהגירעון היה גבוה, שוק האג"ח הניב תשואות גבוהות, וביחס למדינות ה־OECD, מצב החוב יציב

לממשלות בדיוק כמו ליחידים יש הכנסות והוצאות. מקור ההכנסות העיקרי של המדינה הוא המסים הישירים והעקיפים. המסים הישירים כוללים מס הכנסה, חברות, רווחי הון ומס שבח על מקרקעין, ואילו המסים העקיפים קשורים בעיקר למע"מ, מס קנייה ומכס.

כשמשרד האוצר מגבש את תקציב המדינה, הוא מעריך את סך ההכנסות הצפויות ממסים, ובהתאם קובע את מסגרת ההוצאות לביטחון, חינוך, רווחה ותחומים נוספים.

ממשלה שמעוניינת להוציא סכומים שעולים על הכנסותיה, פונה למשקיעים ומנפיקה להם אג"ח לטווחים שונים. תיאורטית, מדינות מצאו שיטת מימון שמאפשרת להן להיות בגירעון תמידי, ללא צורך אמיתי להחזיר חובות: הנפקה הולכת וגדלה של איגרות חוב. נשמע פשוט? תלוי את מי שואלים. מדינות ה־PIIGS יכולות להעיד שקיימת בעיה קטנה עם השיטה הזו: מישהו צריך לקנות את האג"ח שהמדינה מנפיקה. כך, ככל שהגירעון גדול יותר, הממשלה צריכה להנפיק יותר אג"ח, והמשקיעים עלולים להגיב בעצבנות.

במצב קיצוני של אי אמון מחיר האג"ח יורד בחדות, ונוצר מעגל מסוכן של עלייה במחיר המימון, קיצוצים בהוצאות הממשלה, גידול באבטלה והאטה בצמיחה. תופעות כאלו מאפיינות את מדינות ה־PIIGS שנמצאות על סף איבוד אמון המשקיעים.

ויכוח פומבי

החל מ־2008 מדינת ישראל עברה לשיטה ייחודית של תקציב דו־שנתי, ולכן התקציב ל־2012 גובש כבר בסוף 2010. הרעיון הרשמי שעומד מאחורי העברת תקציב דו־שנתי הוא הרצון לאפשר למשרדי הממשלה לפנות זמן ואנרגיה ניהולית לחשיבה אסטרטגית ותכנון לטווח ארוך. גם אם נאמץ את נימוקי האוצר, הרי שקשה להתעלם מכך שהמצב הכלכלי היום שונה מאוד מזה שראו פקידי האוצר בסוף 2010 כשגיבשו את צד ההכנסות של התקציב.

תחזית גביית המסים של האוצר מתבססת על צמיחה מקומית של 4% בשנת 2012 בעוד שבנק ישראל כבר עדכן מטה את תחזית הצמיחה ל־3.2% בלבד. כדי לעמוד ביעד הגירעון שעומד על 1.5% מהתוצר, הממשלה תצטרך להחליט בקרוב כיצד היא מתכוונת להתמודד עם הצפי לקיטון בגביית המסים.

בשבוע שעבר התפתח ויכוח פומבי בנושא הגדלת הגירעון בין שר האוצר יובל שטייניץ לבין שר הביטחון אהוד ברק על רקע המחאה החברתית והקשיים ההולכים וגוברים שאליהם נקלעות כלכלות המערב. ברק הדגיש את החשיבות שבפריצת הגירעון ב־8-7 מיליארד שקל נוספים. מבחינתו, תמורת מחיר של הגדלת הגירעון תרוויח המדינה אפשרות לתת מענה ללחצי המחאה החברתית ולהימנע מפגיעה בתקציב מערכת הביטחון בתקופה של מתיחות גוברת מול איראן. שטייניץ, הבהיר כי הוא עדיין מחויב לשמירה על ההוצאות. מבחינתו, הקפדה על עמידה ביעד הגירעון תאפשר שמירה על האמינות הפיסקאלית ועל ריביות נמוכות יותר בכלל המשק. כך, לדבריו, תוכל הממשלה לפנות מקורות מימון לסקטור העסקי תוך שמירת תחמושת למקרה של הידרדרות נוספת במצב הכלכלי.

למרות האינסטינקט הראשוני של המשקיעים לצאת נגד ברק והגדלת הגירעון, לא ניתן לומר בבטחה שהגדלה מסוימת של הגירעון תוביל להפסדים באפיק הממשלתי. ברק מדבר על פריצת התקציב ב־7–8 מיליארד שקל. אם מביאים בחשבון שהתוצר של ישראל צפוי לעמוד על 900 מיליארד שקל בשנת 2012, מדובר בהגדלת גירעון של פחות מ־1%. גם צמיחה של 3% - שנראית היום ריאלית יותר מאשר הצמיחה של 4% שעליה מתבסס התקציב - מהווה למעשה גידול של כ־1% בגירעון. זאת, בהנחה מחמירה שהממשלה תבחר שלא לקצץ בתקציבי המשרדים השונים.

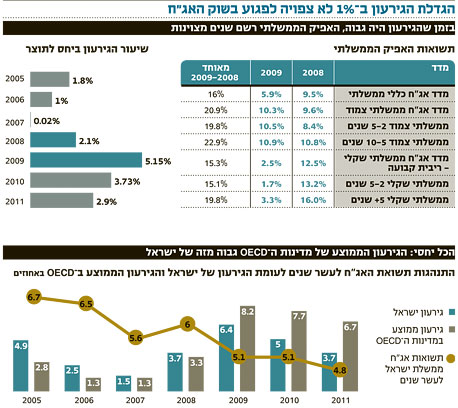

בהסתכלות על הגירעון של ממשלת ישראל נראה כי בסרט הזה כבר היינו. ב־2008 וב־2009 הגירעון הממשלתי ביחס לתוצר עלה בהשפעת המשבר הפיננסי.

כפי שניתן לראות בתרשים, בשנים אלו היה גידול משמעותי בגירעון הממשלתי, כאשר בשנת 2009 הגיע הגירעון לקצת יותר מ־5%. המסקנה המתבקשת לכאורה לשוק הממשלתי היא ירידת שערים ככל שהמח"מ של האג"ח ארוך יותר. אלא שבפועל שנים אלו היו מצוינות לאפיק הממשלתי ולחלק הארוך של העקום אף שבמחצית השנייה של 2009 בנק ישראל כבר החל להעלות את הריבית. לאור זאת, ניתן לראות כי היקף הגירעון אמנם משפיע על ביצועי האפיק הממשלתי, אך הוא לא הגורם היחיד שקובע את התנהגותו.

הסתכלות על ביצועי הממשלה במשבר הקודם נראית מפחידה אך אינה עומדת בפני עצמה. השוואה למדינות ה־OECD מעלה תמונה שונה לחלוטין לגבי התנהלות הממשלה: כפי שניתן לראות בתרשים, הגירעון הממשלתי בישראל אמנם עלה במשבר ב־2008־2009, אך באופן יחסי למדינות ה-OECD ביצועי הממשלה הישראלית נראים מרשימים ביותר, ולכן התשואות על האג"ח הישראלית לעשר שנים המשיכו לרדת. כמו כן, התמונה בשלוש השנים האחרונות מראה כי הגירעון הממוצע של מדינות ה־OECD עבר את הגרעון הישראלי, ולכן תמונת החוב המקומית נראית אטרקטיבית יותר.

חוב ברמה של AA

בכל פרמטר של גירעון ויחס חוב תוצר, נתוני הכלכלה הישראלית היתה מובילה את ישראל לדירוג חוב של AA (לעומת דירוג של +A כיום) ולתשואות נמוכות יותר באג"ח הממשלתיות. כך לדוגמה, צרפת שחובה מדורג ברמה של AAA

סובלת מגירעון של כ־5.6% ויחס חוב תוצר של 97% לעומת ישראל שהגירעון בה עומד על 3.7% ויחס חוב תוצר של 73%. לאור זאת, נראה שהדירוג של ישראל נמוך בשל סיבות ביטחוניות.

מבחינת המשמעויות למשקיע, ברור ששוק החוב מעדיף שהממשלה תבחר באופציית הקיצוץ על פני הגדלת הגרעון. יחד עם זאת, בדומה ל־2008, גם גידול של 1%-2% בגרעון הממשלתי בתקופה של משבר עולמי, הגורר צעדי חירום במדינות רבות, צפוי להתקבל בהבנה. הורדת הריבית שצפויה להימשך יחד עם התמעטות בכמות ההנפקות הקונצרניות יוצרים תנאים מצוינים להשקעה באפיק הממשלתי. להערכתנו, המשקיעים ימשיכו לחפש אפיקי השקעה בטוחים והאפיק הממשלתי במח"מ בינוני וארוך צפוי להמשיך לספק את הסחורה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה