צילום: שאול גולן

צילום: שאול גולן

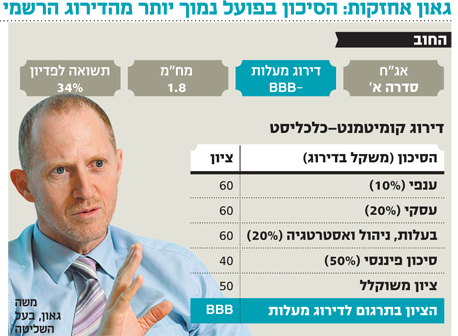

מה עושה המשקולת של אייס לרמת הסיכון של גאון אחזקות?

הקבוצה יזמה לאחרונה מהלכים להקטנת המינוף ולהגדלת הנזילות. אולם, הקשיים בחברה־הבת אייס עלולים לדרוש עוד הזרמת הון

בחודשים האחרונים יזמה גאון אחזקות שבשליטת משפחת גאון כמה מהלכים עסקיים מהותיים להקטנה מיידית של המינוף הפיננסי ולהגדלת קופת המזומנים. מהלכים אלה בוצעו לאחר שביולי הורד דירוג האשראי של החברה על ידי מעלות מ־+BBB ל־-BBB עקב עלייה במינוף. מהלכים אלה, לצד מהלכים שטרם הושלמו, מציבים אותה בנקודת התחלה משופרת לקראת 2012, ולהערכתנו, הסיכון למחזיקי האג"ח נמוך יותר מהסיכון המתבטא בדירוג הנוכחי של החברה ומקביל לדירוג של BBB.

גאון אחזקות פועלת בכמה תחומים. תחום הקמעונאות והסחר (גאון קמעונאות וסחר), תחום האגרו (גאון אגרו) ותחום

השירותים הפיננסיים (בית ההשקעות מיטב שבו מחזיקה גאון בכ־21%). לאחר חשיבה על האסטרטגיה העסקית שלה, החליטה גאון כי יש להמשיך ולפעול בתחום האגרו, שבו הקבוצה פועלת גם בנושאי הטכנולוגיה; בתחומי התשתית, על ידי צינורות המזרח התיכון; ובתחומי הפרויקטים.

כמו כן, החליטה הקבוצה להמשיך לפעול בשוק ההון באמצעות אחזקתה במיטב. מנגד, בתחום הסחר והקמעונאות, אשר ההובלה בו נתונה לגופים גדולים ובעלי יכולת פיננסית גדולה יותר, אין לקבוצה יתרון יחסי, והיא תעשה מאמץ לשינויים באחזקותיה.

מצמצמים את המינוף

כפועל יוצא של המסקנות נקטה הקבוצה כמה מהלכים בעלי השפעה על המינוף הפיננסי שלה. גאון לוותה 110 מיליון שקל אשר שימשו, בין היתר, למיחזור חוב קודם ופירעון חלקי של חוב קיים ותמכה בחברה־הבת גאון סחר בהלוואת בעלים של 44 מיליון שקל. לצד זאת, החברה־הבת גאון קמעונאות וסחר מכרה את מניות המשביר לחקלאי, החברה־הבת של גאון סחר, תמורת 50 מיליון שקל, ואת מניות רימון בתמורה ל־27.5 מיליון שקל. בעקבות זאת ייווצר לחברה רווח הון של כ־16 מיליון שקל. בנוסף חתמה החברה על הסכם עקרונות למכירת שטחי משרדים בתל אביב בתמורה ל־35 מיליון שקל, עסקה שבעקבותיה תרשום החברה רווח של כ־5 מיליון שקל.

המהלכים הללו, שנרשמו בעיקר ברבעונים השני והשלישי של 2011, נועדו לצמצם את המינוף ולשפר את רמת המזומנים בקבוצה. גם בעלי המניות תרמו את חלקם, הן בהעמדת הלוואות בעלים לחברות בקבוצה והן במימוש זכויות בחברה־הבת אייס אוטו דיפו, שבמהלך 2010 ו־2011 נקלעה להפסדים מפעילויות אשר חייבו הזרמת כספים.

מצבה החמור של אייס

להערכתנו, הקבוצה תמשיך במדיניות מימוש נדל"ן, כגון בית גאון ברמת גן ונכסים אחרים בחו"ל. מנגד, החוליה החלשה היא כאמור אייס אוטו דיפו. ב־2010 ההפסד התפעולי של אייס היה 15 מיליון שקל, וההפסד הכולל היה כ־22 מיליון שקל, כאשר ברבעון השלישי השנה הפסידה החברה תפעולית 21.5 מיליון שקל, וההפסד הכולל היה כ־40 מיליון שקל. הפסדים אלו הביאו את אייס לגירעון בהון העצמי.

בנוסף סבלה אייס מחילופי הנהלה תכופים, כאשר רק לאחרונה התמנתה הנהלה חדשה הכוללת יו"ר ומנכ"ל, וזאת בפעם השנייה בתוך כשנתיים.

לאלה יש להוסיף את אתגרי הענף הקמעונאי, הלחץ הנובע מהמחאה החברתית והתחרות העזה בענף "עשה זאת בעצמך", ולהבין כי מצבה של אייס אינו קל, בלשון המעטה. המשך ההפסדים באייס מאלץ את החברה־האם להמשיך ולהזרים כספים לחברה החלשה. בימים אלה הודיעה גאון אחזקות על הלוואת בעלים נוספת של 10 מיליון שקל, שתשמש לאיזון הפער בתזרים המזומנים.

לסיכום, בטווח הבינוני יכולת ההחזר העתידית של קבוצת גאון תלויה בהמשך מימוש נדל"ן, בהמשך התמקדות בעסקי האגרו ובמיטב, המניב לה דיבידנדים. זאת בנוסף לעצירת ההפסדים באייס, או לחילופין מכירתה. להערכתנו, הסיכון להחזר החוב למחזיקי האג"ח הוא בינוני.

השורה התחתונה: בטווח הבינוני, יכולת החזר החוב של גאון אחזקות תלויה בהמשך מימוש נכסים, התמקדות בעסקי האגרו ובעיקר בעצירת הדימום באייס, או לחלופין במכירתה.

הכותב הוא מנכ"ל קומיטמנט תכנון וליווי עסקי, המספקת שירותי מחקר חוב לגופים מוסדיים

לא התפרסמו תגובות לכתיבת תגובה