צילום:עמית שעל תום ברטוב

צילום:עמית שעל תום ברטוב

לא רק שינוי קוסמטי: כך תרוויחו משינוי קטגוריות הרשות בקרנות הקונצרניות

הרפורמה שיצאה לדרך בתחילת החודש מאפשרת השוואה טובה יותר בין קרנות תל בונד שקלי וצמוד. תיק קונצרני מומלץ לאור השינויים

בתחילת החודש יישמה רשות ני"ע רפורמה חדשה בכותרות בתעשיית קרנות הנאמנות, שהרחיבה את הקטגוריה הקונצרנית ויצרה תתי־קטגוריות חדשות. השינויים שבוצעו מאפשרים למשקיעים וליועצי ההשקעות יכולת השוואה ובחירה נוחה ונכונה יותר, כאשר הרזולוציה של הקטגוריות השונות מתחדדת. בטור זה נתייחס לכל השינויים ולדרך שבה ניתן למקסם אותם לטובת תיק ההשקעות.

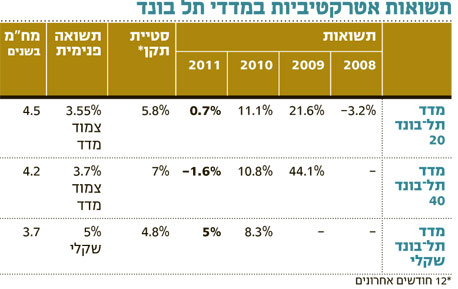

פערים בתשואות

תחת הקטגוריה "קרנות חברות והמרה" נפתחו שתי קבוצות חדשות: קרנות תל בונד צמוד וקרנות תל בונד שקלי. בקטגוריה הצמודה פועלות כיום, לפי החלוקה החדשה, 19 קרנות עם נכסים בהיקף כולל של כ־1.1 מיליארד שקל. מרבית הקרנות, 11 במספר, הן אמנם קרנות מחקות, אך הן מנהלות בפועל רק 25% מהנכסים של הקטגוריה. בתל בונד השקלי קיימות שש קרנות המנהלות נכסים של כ־240 מיליון שקל, עם חלוקה שווה בין קרנות אקטיביות לקרנות מחקות.

היתרונות המרכזיים של חשיפה לאג"ח קונצרניות דרך קרנות תל בונד הם הסחירות והנזילות הגבוהה שקרנות אלה מספקות ותנאי הסף המחמירים שהן נדרשות לעמוד בהם כדי להיכלל במדדי התל בונד השונים.

עם זאת, ב־2011 נקלעו חלק מהמנפיקים היותר גדולים בארץ לקשיי נזילות, ואלו העיבו על ביצועי מדדי התל־בונד צמודי המדד והגדילו את סטיית התקן לרמות של כ־5% בתל בונד־20 ועד 7% בתל בונד־40. זאת, בהשוואה לסטיות תקן של כ־2% במדדי האג"ח הממשלתיות. במדד תל בונד־20 נכללות, בין היתר, אג"ח של חברת חשמל, בנק ישראל, בנק הפועלים, לאומי למימון, שופרסל, סלקום והחברה לישראל.

בקרנות האקטיביות ניתן, כמובן, לצפות להבדלים בתשואות שהפיקו מנהלי הקרנות השונים, על פי ביצועי האג"ח שבהן בחרו להשקיע. אך מתברר שגם בקרנות נאמנות מחקות שעושות את מיטב המאמץ להשיג את מה שעושה המדד, פשוט על ידי חיקויו, ישנם פערים לא קטנים. כך, למשל, בקרנות מחקות של תל בונד־20 ישנו פער של כ־1% בין התשואה הגבוהה לנמוכה ביותר, בבדיקה של 24 החודשים האחרונים. במקרה של קרנות מחקות תל בונד־40 הפער עומד על כמעט 1.5%.

הפרשים אלה יכולים לנבוע בעיקר מרמת תפעול וחיקוי טובה יותר וממדיניות השאלות מוצלחת יותר (השאלת נכסים מספקת לקרן מקור הכנסה נוסף, שהרווחים ממנו נכנסים לתוך הקרן). ברמה העקרונית, אם כי לא במקרה זה, הפער יכול לנבוע גם מדמי ניהול שונים, הבאים לידי ביטוי בתשואות הקרנות.

תשואה פנימית גבוהה

במבט קדימה, מדדי התל בונד מגלמים תשואות אטרקטיביות יחסית לפדיון: מדד תל בונד־20 במח"מ של 4.5 שנים ותשואה פנימית של כ־3.55% צמוד מדד, מדד תל בונד־40 נסחר בתשואה פנימית של כ־3.7% צמוד מדד במח"מ 4.2. מדד התל בונד השקלי נסחר בתשואה פנימית שקלית של כ־5% במח"מ קצר יותר, של כ־3.7 שנים. הדירוג הממוצע של האג"ח במדדי התל בונד השונים נע בין AA ל־+A, דירוג המוגדר כבינוני־גבוה.

ללקוח שמרן ההמלצה היא להיות חשוף בתיק האג"ח לכ־30% אג"ח קונצרניות בדירוג גבוה, כך שהשקעה בקרנות מסוג תל בונד־20 יכולה לתת מענה לחלק זה של התיק. ללקוח פחות שמרן נמליץ על חשיפה של 60% מהחלק האג"חי בתיק לאג"ח קונצרניות, כאשר ניתן ליצור פיזור בין קרנות התל בונד השונות, כולל השקלי, בשיעור של עד 30% מהחשיפה הקונצרנית.

כדאי לקחת בחשבון גם את דמי הניהול של הקרן האקטיבית מול הקרן המחקה ותעודת הסל, כמו גם את עמלת הקנייה והמכירה הקיימת בקרן מחקה ותעודת סל, ולא קיימת בקרן אקטיבית.

השורה התחתונה: ללקוח שמרן מומלצת השקעה של עד 30% מתיק האג"ח בקרנות תל בונד־20. ללקוח שמרן פחות מומלצת השקעה מפוזרת של עד 60% באג"ח.

צבי סטפק הוא יו"ר מיטב בית השקעות. רוני אפטר הוא מנהל קשרי יועצים בקבוצת מיטב

לא התפרסמו תגובות לכתיבת תגובה