צילום: shutterstock

צילום: shutterstock

קצבת הפנסיה שמצפה לציבור העצמאים: 5,000 שקל בחודש

270 אלף העצמאים בארץ מפרישים לפנסיה רק מחצית ממה שמפקידים השכירים, הנדרשים לעשות זאת על פי חוק. לפני שפצצת חיסכון העצמאים תתפוצץ בפני החברה בישראל, כדאי שמישהו יתעורר

בעוד שממשלת ישראל, ומשרד האוצר בפרט, דואגים לחסכונות הפנסיה של ציבור השכירים ונעזרים בחקיקה באופן פטרנליסטי כדי להכריח אותו לחסוך, כשמדובר בציבור העצמאים היא כלל לא מתערבת.

כתבה נוספת בנושא:

כמה יחסוך חיים שפרלינג אם יחליף תוכנית פנסיה?

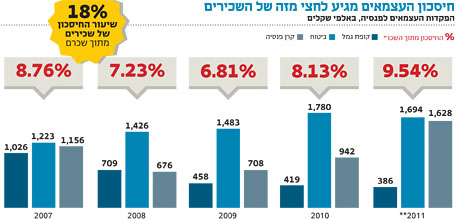

את העתיד העגום הצפוי לכ־270 אלף העצמאים בישראל ניתן לחזות כשמביטים בנתוני משרד האוצר שלפיהם העצמאי הממוצע חוסך רק 9% מההכנסה שלו לפנסיה בעוד שהשכיר הממוצע חוסך פי שניים. ב־2010 העצמאי הממוצע הפריש רק 979 שקל בחודש לחיסכון הפנסיוני שלו. בחישוב גס העצמאי יזכה לקצבה פנסיונית חודשית מקסימלית (ללא ירידות חדות בתשואות, ללא דמי ניהול מופקעים יותר מדי) של כ־5,000 שקל בחודש. זאת בעוד שההכנסה החודשית של העצמאי הממוצע עמדה ב־2010 על כ־12 אלף שקל בחודש, לפי נתוני הלשכה המרכזית לסטטיסטיקה.

משרד האוצר עזר לגבש חיוב של חיסכון מינימלי עבור השכירים, שלרוב מגיעה לכ־18% מהשכר החודשי. אלא שכיום הנתונים מראים שאפילו הפרשה של 18% מהשכר לא באמת תספיק לגיל הפרישה, אם בשל תוחלת החיים הגדלה, התשואות הנמוכות של הקרן או עקב דמי הניהול המופקעים שנוגסים 20%–30% מהחיסכון הפנסיוני.

"שהעצמאים ידאגו לעצמם"

במשך שנים ארוכות שלטה התפיסה, גם בקרב הציבור הישראלי וגם במשרד האוצר, שעצמאי הוא אחד שיודע לכלכל את צעדיו לא רק בעסקיו, אלא גם בחייו הפרטיים ולקראת הפרישה הוא יכול למכור את העסק שלו. אף שבתחילת העשור האחרון החלו להצטבר באוצר סימנים מהשטח שהמציאות רחוקה מכך, התפיסה שם היתה שאין צורך להתערב משום ש"העצמאים יודעים לדאוג לעצמם" והעצמאים עצמם שמחו על כך.

עד 2005 רוב העצמאים נהגו לחסוך באמצעות קופת גמל - חיסכון של עד 15 שנה שבסופו קיבלו סכום כסף ולא קצבה חודשית. ב־2005 שונה החוק כך שעצמאים יכולים לפדות את קופת גמל רק בגיל 60 ומעלה.

בתוך שנה מן השינוי בחוק נחתכו הפקדות העצמאים בקופות הגמל בכמחצית - מ־1.9 מיליארד שקל ל־1 מיליארד שקל בלבד, וזאת בשנה של צמיחה חזקה במשק, שהיתה אמורה להביא לגידול ההפרשות לחיסכון. מאז, חלק מחסכונות העצמאים עבר לקרנות הפנסיה, חלק לביטוחי מנהלים וחלק קטן נשאר בקופות הגמל, אבל מעט מדי.

ב־200 אלף משקי בית בישראל אחד מבני הזוג הוא עצמאי. לכאורה יכולים בני הזוג להסתמך על החיסכון הפנסיוני של בן הזוג השכיר, אלא שלפי נתוני הלמ"ס במשקי בית אלו הכנסת השכיר מהווה רק כ־20% מכלל ההכנסה כך שיהיה קשה להסתמך על חסכונו.

השחיקה בהכנסה מקטינה את החיסכון

באמצע העשור האחרון התברר במשרד האוצר כי יש שתי אוכלוסיות גדולות שאינן חוסכות לפנסיה - שכירים מהשכבות החלשות ועצמאים מכל שכבות האוכלוסייה. באמצעות לחץ מצד האוצר, שעזר להסתדרות ולמעסיקים להסכים על פנסיה חובה לשכירים, הבעיה הראשונה בדרך לפתרון.

בנובמבר 2009 נדמה היה כי האוצר עומד לפתור גם את בעיית העצמאים. שר האוצר יובל שטייניץ כינס מסיבת עיתונאים חגיגית והודיע על החלטתו, בשיתוף ארגוני העצמאים, לחייב בחקיקה גם את העצמאים בהפרשות חודשיות מינימליות לחיסכון פנסיוני, כמו הסכם פנסיה החובה של השכירים שנחתם שנתיים לפני כן בין ההסתדרות והמעסיקים. למרות תמיכת ראשי איגודי העצמאים, הצעת החוק עברה קריאה ראשונה בלבד בכנסת, ושם נתקעה עד היום.

עו"ד יהודה טלמון, נשיא להב - לשכת העצמאים והעסקים הקטנים, טוען כי דווקא בשל המשברים הפיננסיים שידענו לאחרונה נדרש פטרנליזם מצד האוצר כלפי העצמאים. לדבריו, בניגוד לשכירים שיכולים לעבור מיתון ארוך מבלי להרגיש אותו בכיס כל עוד הם ממשיכים לעבוד, אצל העצמאים המצב שונה. התלות של חשבון הבנק האישי שלהם בסביבה המאקרו־כלכלית היא אדירה. מכאן, שכל פגיעה בהכנסות מביאה לצמצום בכסף שאותו הם מושכים מהעסק שלהם או מפקידים בחיסכון. יוקר המחיה מביא להכרעה ברורה של סדר עדיפויות: "העצמאי צריך להתמודד עם שחיקה גדולה מאוד בצד ההכנסות בשנים האחרונות, כאשר במקביל יש הוצאות על הילדים והמשכנתה. הוא לא יכול עכשיו להתמודד עם מחשבה כל כך רחוקה כמו הפנסיה, ולכן הוא פשוט מוותר על מה שפחות דחוף", מסביר טלמון.

צועדים לקראת פנסיה מתחת לקו העוני

אותם עצמאים שכן חוסכים לפנסיה, אומר טלמון, לרוב לא מפרישים סכומים מעבר למה שיוכלו לקבל עליו הטבת מס. כיום, עצמאי יכול להפקיד עד 16% מהכנסתו לטובת חיסכון ולקבל הטבת מס של 5% זיכוי ו־11% ניכוי ממס הכנסה. אם לדוגמה העצמאי מרוויח 10,000 שקל בחודש, הוא יכול להפריש לחיסכון 1,600 שקל בחודש ולקבל זיכוי על 500 שקל וניכוי על 1,100 שקל. המשמעות היא שהעצמאי יקבל בחזרה כהטבת מס מהמדינה 428 שקל (לפי מס שולי של 23%), אך אם העצמאי כלל לא מגיע לסף המס או שהמס השולי עליו הוא קטן יחסית, אין לו שום תמריץ בטווח הקצר לחסוך.

ללא התערבות ישירה של שריג ושל השר הממונה עליו יובל שטייניץ, עשרות אלפי העצמאים שאמורים לפרוש לגמלאות בעוד 20 שנה עלולים לחיות כפנסיונרים מתחת לקו העוני.

כך תוכלו גם אתם לחסוך - לחצו כאן

47 תגובות לכתיבת תגובה