צילום: עמית שעל תום ברטוב

צילום: עמית שעל תום ברטוב

אל תיבהלו מהפדיונות בקרנות האגד

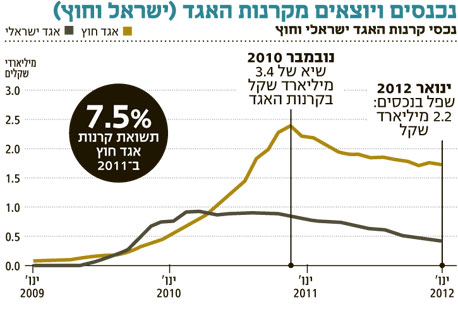

קרנות אגד חוץ סבלו ב־2011 מפדיונות שמחקו 25% מנכסיהן. אך באותה שנה הן השיגו תשואה של 7.5%, והן עדיין הדרך העדיפה להיחשף לקרנות נאמנות זרות

קרנות האגד והקרנות הכספיות הן תוצר אחת הרפורמות הגדולות ביותר של תעשיית הקרנות שנעשתה בראשית 2008. אולם, בעוד שהסיפור של הכספיות היה מיד להצלחה, ששינתה את פני מפת התעשייה, הציפיות כי גם קרנות האגד יהפכו לסיפור מסחרר התבדו. מדוע? נצלול לעומק המספרים.

שנת 2008 היתה שנת השקת קרנות האגד, ולא נשאה עמה בשורה גדולה. אולם 2009 היתה טובה מאוד עבור קרנות האגד הישראלי (גייסו 800 מיליון שקל), ולאחריה 2010 היתה שנת הפריצה של קרנות אגד חוץ עם גיוס ענק של כ־1.7 מיליארד שקל, שניים רק לגיוס בקרנות הקונצרניות באותה שנה, הישג אדיר בכל קנה מידה.

פדיונות חריגים

אולם, אז הגיעה 2011, עם כל "חבילת המשבר", והוציאה את הרוח ממפרשי קרנות האגד, ישראל וחוץ כאחד. קרנות אגד חוץ (המחזיקות קרנות זרות שאינן ישראליות ושאינן מנוהלות ע"י אותו מנהל קרן) פדו בשנה החולפת כחצי מיליארד שקל, 25% מנכסיהן, וקרנות אגד ישראלי (המחזיקות קרנות של אותו מנהל קרן, ואינן משלמות כפל דמי ניהול) "הגדילו לעשות" ופדו כ־400 מיליון שקל, כ־45% מסך נכסיהן. מדובר בהיקף גבוה בהרבה מהפדיונות שנרשמו בשאר הקטגוריות, גם בהשוואה לקרנות שנמצאות ברמות סיכון גבוהות יותר.

הניסיון לחפש את התשובה בביצועי הקרנות מעלה סימן שאלה גדול. ב־2011 השיגו קרנות אגד חוץ מסוג אג"ח תשואה נאה של כ־7.5% בממוצע, הגם שחלקן הקטן היו חשופות גם לשוק המניות. ביחס לקרנות האג"ח בישראל, בעיקר באפיק הקונצרני, הרי שמדובר בתוצאות מרשימות הודות לפיחות השקל לעומת הדולר ביותר מ־7%, ולעומת היורו ביותר מ־4%.

קשה להשוות

אז מה בכל זאת הסיבה לפדיונות הגבוהים? ראשית, הבעיה המרכזית עד החודש האחרון היתה אי־היכולת לעקוב ולהשוות בין ביצועי קרנות האגד, שכולן, בהבחנה אחת בלבד בין קרנות אגד ישראלי לחוץ, ישבו על אותה משבצת, כשוות זו לזו: קרנות אגד אג"חיות, לצד מניות ולצד קרנות משולבות. בתחילת השנה רשות ני"ע שינתה את הקטגוריות ויצרה הפרדה בין סוגי הקרנות השונים. שנית, נדמה שגם קטגוריה זו סבלה מהסנטימנט הכללי בתעשייה של רצון המשקיעים להפחית בסיכון.

במבט קדימה, כל עוד הקרנות הזרות לא נכנסות לישראל בצורה ישירה, רכישת קרנות אגד חו"ל היא הדרך הנוחה ביותר להיחשף אליהן, למרות שהיא לא תמיד הזולה. דמי הניהול בקרנות אגד חוץ עלו בשנה האחרונה ועומדים על 1% בממוצע. לכך יש להוסיף את דמי הניהול שהקרנות הזרות שמוחזקות בתוך האגד גובות: 0.4%–0.8%.

השורה התחתונה: קרנות אגד חוץ הן הדרך הנוחה להיחשף לקרנות הזרות, אך לפני ההשקעה יש לקחת בחשבון את דמי הניהול הכפולים שהן גובות.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בקבוצת מיטב

לא התפרסמו תגובות לכתיבת תגובה