צילום: מיכאל קרמר

צילום: מיכאל קרמר

ארבעת הימים שיקבעו את גורל דמי הניהול

הקרב על תקרת דמי הניהול גנב את ההצגה לסעיפים חשובים אחרים ברפורמת האוצר, דוגמת בחירת סוכן פנסיה בצורה עצמאית ולא על ידי המעביד, והקטנת תדירות העלאת דמי הניהול. בדרך לאישור הסעיפים האלו יידרש עודד שריג להסביר למה צריך לחכות עד 2015 כדי להוריד את דמי ניהול ל־1.2%

מאז שפרסם אגף שוק ההון, הביטוח והחיסכון במשרד האוצר את התוכנית להגברת התחרות בשוק הפנסיוני בנובמבר 2010, התחדד והלך הדיון בנושא זה והתמקד בסעיף אחד: הורדת תקרות דמי הניהול. היום תתקרב תוכנית האוצר אל הישורת האחרונה, כאשר הממונה על שוק ההון, הביטוח והחיסכון פרופ' עודד שריג יגיע אל משכן הכנסת, לדיון בנושא דמי הניהול עם יו"ר ועדת העבודה, הרווחה והבריאות ח"כ חיים כץ. ההתדיינות בין השניים, אשר הפכה באחרונה לקרב של ממש, צפויה להיות מכרעת בכל הנוגע לגורל דמי הניהול. ראש הממשלה בנימין נתניהו סימן את יום חמישי הקרוב כקו סיום המגעים בין הצדדים.

ח"כ כץ מתכנן להגיש לוועדת הכספים הצעת חוק מתחרה לזו של האוצר, המבקשת להוריד את תקרת דמי הניהול במוצרים הפנסיוניים בצורה דרמטית יותר. כך, ביקורו של שריג בלשכתו של יו"ר ועדת העבודה נועד להוליד סוג של פשרה. הממונה יגיע כשהוא מצויד בעבודת מחקר מעמיקה שערכו אנשי האוצר, וזאת במטרה לשכנע את כץ לתת את תמיכתו להצעה שגיבש. כץ מנגד ידרוש לנקות את השולחן ולהתחיל מו"מ שלפיו דמי ניהול של 1.2% יהוו את רף הפתיחה למו"מ בנושא.

כץ נמצא כעת בעמדת נחיתות מול האוצר. נתניהו אמנם הורה לשני הצדדים לקיים מו"מ, אך באותה נשימה אמר כי הוא משוכנע שהאוצר הגיע למסקנות מבוססות בתחום - וכי אין בכוונתו להעניק גיבוי ליוזמות פופוליסטיות. על רוח גבית כזו ממשרד ראש הממשלה יסמוך שריג כשייכנס ללשכתו של כץ.

באוצר מתעקשים להחיל את התוכנית רק בקופות הגמל ובביטוחי המנהלים, אך כץ אינו מוכן לוותר בגזרה זו. בכוונתו לדרוש כי באוצר יעבו את הרפורמה ויכללו בה תקרות נמוכות יותר גם בקרנות הפנסיה ובקרנות ההשתלמות, שכרגע אינן כלולות בתוכנית האוצר. שריג ואנשים סבורים כי דמי הניהול בקרנות הפנסיה כבר נמוכים ולכן אין צורך בהתערבות. באוצר מעדיפים שלא להתערב בקרנות ההשתלמות, שכן הן אינן מוצר פנסיוני בהגדרה אלא הטבה שנותן המעסיק לעובד לטווח הבינוני (שש שנים).

בכל מקרה, בכירים באוצר מביעים צער שהדיון הציבורי בנושא הפנסיה התקבץ סביב דמי הניהול. "בסוף מה שמשנה זה לא הרמה של דמי הניהול, אלא התשואה פחות דמי הניהול", אומרים שם. "מה שחשוב זה כמה כסף נשאר בסוף. אם דמי הניהול יהיו נמוכים, אז רק גוף אחד ימשיך להרוויח. במקביל רמת השירות תרד והגופים ידחו לקוחות קטנים". לדבריהם, הצעתו של ח"כ כץ עלולה להביא לריכוזיות יתר בענף הפנסיה, משום שגופים קטנים לא יוכלו לעמוד בדמי ניהול נמוכים.

על כל פנים, הן לשריג והן לכץ ברור כנראה כי המספרים השונים לא ישנו דבר. בסופו של יום, ישנו אלמנט יחיד החשוב במקרה זה, ושני הצדדים מודעים לכך: מי יקבל את גיבויו של ראש הממשלה. יתרה מזאת, גורמים המעורים בנעשה מסבירים כי שני הצדדים מתכוונים להתחפר בעמדותיהם, וכי הדבר היחיד שיביא לשינוי הוא התערבות ישירה של נתניהו. כך למשל, הם טוענים, קרה במאבק שניהל כץ עם האוצר בנושא גיל הפרישה לנשים. אז הצליח יו"ר ועדת העבודה למוטט את הצעת האוצר להעלות את גיל הפרישה לאחר שיחה אישית עם נתניהו - מעל ראשיהם של אנשי האוצר.

אולם עוד בטרם יגיעו הצדדים לפשרה, אם בכלל, "כלכליסט" חזר ובדק את סעיפי הרפורמה המובלת על ידי פרופ' שריג, ובחן את משמעויותיהם על הגברת התחרות בשוק הפנסיה.

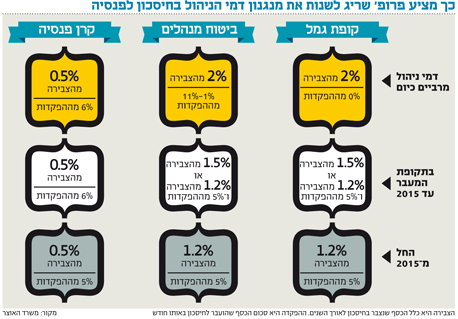

1. הורדת תקרות דמי הניהול

המצב כיום: כיום קיימים שלושה מוצרים פנסיוניים מתחרים: קופות גמל, ביטוחי מנהלים וקרנות פנסיה. בקופות הגמל, מוצר חיסכון הוני נטול מרכיב של ביטוח למקרה של אובדן כושר עבודה או מוות, נגבים דמי ניהול רק מצבירת הכסף בחיסכון ותקרתם עומדת על 2%. בביטוחי המנהלים, הכוללים גם מרכיב חיסכון וגם מרכיב ביטוחי, תקרת דמי הניהול נעה בין 1% ל־2% מהצבירה ובין 0% ל־11% מההפקדות השוטפות. בקרנות הפנסיה, הכוללות גם מרכיב ביטוחי, תקרת דמי הניהול עומדת על 0.5% מהצבירה ועל ־6% מההפקדות השוטפות בפיקדון.

מה מציע האוצר? במשרד האוצר שמו לב לאבסורד הקיים, שבו חוסכים המאוגדים ביחד משיגים דמי ניהול נמוכים בשל יתרון הגודל, בעוד שחוסכים פרטיים משלמים לעתים את תקרת דמי הניהול המותרת בחוק. כדי להקטין את הפערים האלה, רוצים באוצר להוריד את תקרת דמי הניהול כך שגם אם חוסך חלש יצטרך לשלם את תקרת דמי הניהול - היא תהיה נמוכה יותר.

באוצר מעוניינים להוריד ולהשוות את תקרות דמי הניהול בקופות הגמל ובביטוחי המנהלים, כך שבשנים 2012–2014 הן יעמדו על 1.5% מהצבירה או דמי ניהול בשיעור של 1.2% מהצבירה ועד 5% מההפקדות. כך, גם בקופות הגמל יאפשרו גביית דמי ניהול מההפקדות השוטפות.

עוד על פי התוכנית, החל משנת 2015 תרד תקרת דמי הניהול הן בגמל והן בביטוחי המנהלים ל־1.2% מההפקדות ול־5% מהצבירה. בנוסף, באוצר מעוניינים ליצור מחשבון משווה, נהיר וברור באתר המשרד, אשר יאפשר למשתמשים בו להשוות את דמי הניהול במוצרים השונים.

סטטוס: הצעת החוק המתוכננת של ח"כ כץ מבקשת להוריד את תקרת דמי הניהול במוצרים הפנסיוניים בצורה דרמטית יותר מזו שמציע פרופ' שריג. יו"ר ועדת העבודה מעוניין להוריד את תקרת דמי הניהול בכלל המוצרים הפנסיוניים - כולל בקרנות הפנסיה ובקרנות ההשתלמות. הוא מדבר על הורדת דמי הניהול בקרנות פנסיה ל־3.5% מההפקדות ו־0.2% מהכסף שנצבר. בביטוחי המנהלים הוא מעוניין להנמיך את דמי הניהול ל־4% מההפקדות ול־1% מהצבירה, ואילו בקופות הגמל ובקרנות ההשתלמות ברצונו להוריד את התקרה ל־0.7% מהצבירה. באוצר מתכוונים לעמוד על הרגליים האחוריות ולא לסטות במטר מהצעתם המקורית.

2. קופות גמל יוכלו למכור מוצרי ביטוח משלימים

המצב כיום: קופות גמל הן מוצר חיסכון טהור ואין בו מרכיב של ביטוח מפני מוות או ביטוח אובדן כושר עבודה. בשל כך, מוצר הגמל נחות מקרנות הפנסיה ומביטוחי המנהלים, הכוללים בחבילה אחת גם מרכיב חיסכון וגם מרכיב ביטוח.

מה מציע האוצר? לאפשר לחברות המנהלות קופות גמל למכור לחוסכים מוצרי ביטוח משלימים למקרי מוות ואובדן כושר עבודה. החברות לא יוכלו לגבות דמי ניהול נוספים על המרכיב הביטוחי, אלא באמצעות תקרות דמי הניהול החדשות בגמל שיעמדו כאמור על 1.2% מהצבירה ו־5% מההפקדות השוטפות.

סטטוס: בכוונת האוצר לפרסם טיוטה חדשה בנושא. ההצעה אמורה לעבור ללא בעיות.

3. הגברת השקיפות בעת שינוי דמי ניהול

המצב כיום: מנהלי הפנסיה נוהגים להעלות דמי ניהול בדרך שאינה גלויה דייה, כהערת אגב לדיווח התקופתי שנשלח ללקוחות.

מה מציע האוצר? חיוב מתן הודעה מפורשת מראש, בסמוך למועד השינוי, על כל עדכון בדמי הניהול. כמו כן, יחייבו את החברות להמחיש את השינוי בדמי הניהול על ידי השוואתם לאלו שנגבו בשנה שעברה, תוך הדגמה פשוטה וברורה לשינוי.

סטטוס: לא צפויה התנגדות לסעיף.

4. איסור העלאת דמי ניהול שסוכמו עם הלקוח במשך שנתיים

המצב כיום: חלק מגופי הפנסיה המתחייבים למתן הנחות ללקוחות מעלימים אותן תוך זמן קצר. כך נוצר מצב שגופי הפנסיה מושכים לקוחות בהבטחת דמי ניהול נמוכים, אך לאחר תקופה קצרה מעלים אותם.

מה מציע האוצר? איסור העלאת דמי הניהול שעליהם סוכם עם הלקוח לתקופה של שנתיים לפחות מיום הסיכום.

סטטוס: לא צפויה התנגדות.

5. הלקוחות יוכלו לבחור את הסוכן שעמו יעבדו

המצב כיום: החוק מאפשר לכל עובד שכיר לבחור את סוג המוצר הפנסיוני המועדף עליו ואת הגוף שממנו הוא רוצה לרכוש אותו. עם זאת, החוק כיום לא מאפשר לעובד לבחור את סוכן הביטוח שלו, והבחירה מתבצעת על ידי המעסיק. לעתים יש ניגודי עניינים בין האינטרסים של המעסיק לאלה של העובד, כשבמקרים רבים המעסיק מתקשר עם סוכנות ביטוח גדולה המספקת לו גם את שירותי התפעול של החיסכון הפנסיוני של העובדים. כך חוסך המעסיק זמן ומשאבים.

מה מציע האוצר? האוצר סבור ששירותי התפעול שמעניקות אותן סוכנויות הם חיוניים לתפקוד השוק, אך מציע להעניק לעובדים חופש בבחירת סוכן הביטוח שעמו הם רוצים להתקשר.

סטטוס: סוכנויות הביטוח הגדולות מתנגדות נמרצות לסעיף זה. לטענתן, אם כל עובד יבחר את סוכן הביטוח שלו בעצמו, המעסיק יהיה מצוי בכאוס של טפסים, שיגיעו מסוכני ביטוח שונים. מטבע הדברים, מנהל ההסדרים הפנסיוניים שבחר המעסיק לא ירצה לבצע את שירותי התפעול למוצר שנרכש דרך סוכן פרטי שבחר העובד. מעבר לכך, סוכנויות הביטוח, היכולת שלהן להשיג תנאים טובים טמון ביתרון הגודל של עובדי מעסיק מסוים. כך, אם כל עובד יבחר סוכן משלו, יתרון הגודל יתפוגג והעובד ישלם דמי ניהול יקרים יותר.

6. בנקים יוכלו לתת ייעוץ מחוץ לסניפים

המצב כיום: הבנקים רשאים לספק ייעוץ פנסיוני אובייקטיבי המתחרה בסוכני הביטוח אך ורק בתוך כותלי הבנק, ולא במקומות העבודה.

מה מציע האוצר? במסגרת טיוטה שפרסם האוצר נרמז כי יקלו על הבנקים בנושא הייעוץ. "האיסור החל על יועץ פנסיוני בבנק להתקשר עם מעביד או ארגון מעבידים לעניין מתן ייעוץ פנסיוני לעובד של אותו מעביד נראה כיום גורף וקיצוני מדי", נכתב אז. הטיוטה פתחה פתח לאפשרות לשנות את החוק הקיים ולהתיר לבנקים לפגוש מעסיקים מחוץ לכותלי הבנק לצורך מתן ייעוץ פנסיוני לעובדיהם.

סטטוס: סוכני הביטוח כבר אמרו על כך כי "לא יקום ולא יהיה". נשיא לשכת סוכני הביטוח אודי כץ אף ציין בהקשר זה כי "האוצר איבד את הצפון". בעקבות הביקורת העזה בקרב סוכני הביטוח, פרופ' שריג מיהר להבהיר כי החוק לא ישונה ולא יתירו לבנקים להיפגש עם מעסיקים לצורך מתן ייעוץ פנסיוני לעובדיהם. כרגע, נראה כי אפשרות זו ירדה מן הפרק.

7. גוף מוסדי לא ישלם עמלה ליותר ממפיץ פנסיוני אחד

המצב כיום: החוסכים לפנסיה יכולים לעבור בין מפיצים שונים - סוכני ביטוח ויועצים בבנק. מעבר כזה מייצר בעיות, כיוון שהגוף הפנסיוני עלול לשלם עמלות לשני המפיצים במקביל - הן לזה שאותו מבקש הלקוח לעזוב והן לזה שעמו מעוניין הלקוח להתקשר. כך למשל, אם הלקוח עובד מול סוכן ביטוח ואז פונה לקבל ייעוץ פנסיוני בבנק או מסוכן ביטוח אחר, נוצר מצב שבו חברת הביטוח או בית ההשקעות יידרשו לשלם עמלה לשניהם. כפל העמלות עלול להשפיע על גובה דמי הניהול שמשלם הלקוח בגלל העלויות הכבדות יותר לחברת הביטוח או לבית ההשקעות.

מה מציע האוצר? שריג ואנשיו רוצים לקבוע כי גוף מוסדי לא ישלם עמלה ליותר ממפיץ אחד - סוכן ביטוח או יועץ פנסיוני. העמלה תשולם רק למפיץ האחרון שמונה על ידי הלקוח.

סטטוס: סוכני הביטוח מתנגדים לסעיף זה, בטענה כי לא ייתכן שהם יעשו את פעולת המכירה מול הלקוח, יספקו לו המלצות, יחתימו אותו על כל הטפסים ואז יאבדו אותו בן רגע לטובת סוכן ביטוח. הושגה פשרה מול האוצר, שלפיה תתאפשר חפיפה בתשלומים לזמן מוגבל. כך, חברת ביטוח או בית השקעות יוכלו להמשיך לשלם עמלה לסוכן הביטוח שצירף לראשונה את הלקוח למוצר הפנסיוני - גם אם הלקוח עבר לסוכן או יועץ אחר. כל זאת לתקופה של עד שלוש שנים מהרגע שבו הצטרף הלקוח לראשונה למוצר הפנסיוני.

8. הגבלת מתן פרסים ועמלות לסוכני הביטוח

המצב כיום: בנוסף לעמלות הכספיות שלהן זכאים סוכני הביטוח, הגופים המוסדיים נוהגים להעניק לסוכנים תגמול שאינו כספי. שוויים של פרסים והטבות אלה מגיע לעתים לעשרות אלפי שקלים בשנה. על פי רוב, תגמולים אלו מותנים בעמידה ביעד מכירות - דבר שעלול להטות את הסוכן לשווק מוצר ספציפי, כמו גם להתמקד בתהליך המכירה ולא בשירות וליווי הלקוח.

מה מציע האוצר? האוצר רצה לעודד את הסוכנים לתת שירות ללקוח ולא רק לדאוג למכור מוצרים חדשים כדי לזכות בעמלות שמנות. בין השאר, באוצר הציעו לקבוע כי גוף מוסדי יהיה רשאי לתגמל סוכנים בעמלות כספיות כנגזרת של עמידה ביעד מכירות (עמלות היקף). זאת בתנאי שהעמלה לא תשולם עבור שיווק מוצר מסוים, ולא תעלה על 10% מכלל העמלות ששולמו לסוכן מאותו גוף מוסדי בתקופה שבגינה שולמה עמלת ההיקף.

סטטוס:

סוכני הביטוח הקימו קול זעקה כנגד כוונת האוצר להגביל להם את העמלות. הרעיון של האוצר נשאר במתכונתו המקורית. כך, היחס בין העמלה שמקבל הסוכן בשנה הראשונה להבאת הלקוח לבין העמלה שהוא מקבל בשנים הבאות, לא יעלה על שיעור מסוים באופן כזה שאינטרס הסוכן למכור יהיה גדול מהאינטרס להתמיד בטיפול השוטף.במקור דובר על כך שהעמלה של השנה הראשונה לא תוכל להיות יותר מפי שניים מהעמלה המשולמת בשנה השנייה ואילך. טיוטת התקנות בנושא עברה כמה גלגולים. בסוף נקבע כי העמלה המשולמת בשנה השנייה ואילך - עמלה שאינה כוללת עמלת מכירה, אלא רק עמלת טיפול שוטף - לא תעלה על 60% מהעמלה ששולמה בשנה הראשונה. זאת במקום פער של 10% שעליו דובר במקור.

כמו כן, הוחלט לאסור לחלוטין מתן פרסים שלא בכסף בכל הקשור למכירת מוצרים פנסיוניים. לאחר שהאוצר נכנע לדרישות סוכני הביטוח, נראה כי הטיוטה במתכונתה הנוכחית לא צפויה להתנגדויות.

22 תגובות לכתיבת תגובה