צילום: ורדי כהנא

צילום: ורדי כהנא

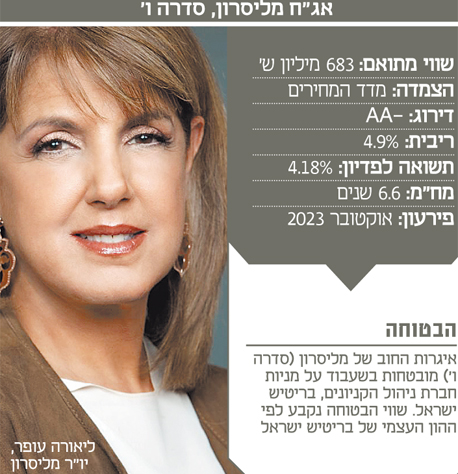

ניתוח "כלכליסט" - האג"ח של מליסרון: המניות משועבדות, הנכסים לא

בעלי אג"ח ו' של מליסרון נהנים משעבוד על מניות בריטיש, אך אם יזדקקו לו, נושי בריטיש יקדמו להם

עסקת המיזוג בין מליסרון לבריטיש ישראל נמצאת לקראת הישורת האחרונה, שבסופה תהפוך בריטיש לחברה פרטית בבעלות מלאה של מליסרון. מליסרון כבר עושה שימוש במניותיה של בריטיש להבטחת התחייבויותיה למחזיקי אג"ח ו' - סדרה חדשה שהונפקה באוקטובר 2011, לאחר העברת השליטה בבריטיש למליסרון.

לפי תנאי שטר הנאמנות, היחס בין יתרת הערך הנקוב של קרן האג"ח למניות המשועבדות יהיה שווה או נמוך מ־0.7 (יחס המשקף שווי בטוחה לחוב של כ־140%. נכון להיום היחס עומד על 176%). שווי המניות נקבע לפי ההון העצמי

של בריטיש.

מחזיקי אג"ח ו' של מליסרון נהנים ממנגנון התאמה של הבטוחה, לפיו אחת לרבעון ייבדק היחס בין החוב לשווי הביטחונות (LTV). אם יחס זה יעלה מעל ל־0.8, מליסרון מחויבת לשעבד מניות נוספות של בריטיש או נכס אחר שבבעלותה כדי להחזיר את יחס ה־LTV ל־0.7. מנגד, אם היחס יירד מתחת ל־0.6, מליסרון רשאית לדרוש הסרת שעבודים.

בתרחיש שבו מחזיקי אג"ח ו' יממשו את הבטוחה שהועמדה לטובתם הם יהפכו להיות בעלי מניות בבריטיש. אולם אז, הבנקים ונושים אחרים של בריטיש יזכו בקדימות עליהם בסדר הנשייה. לפיכך, ככל שיגדל החוב ורמת המינוף של בריטיש תעלה, כך תיפגע האטרקטיביות של מניות בריטיש כבטוחה.

לפי דו"חות הרבעון השלישי של 2011 שפרסמה בריטיש, החוב הפיננסי המובטח בשעבוד על נכסים נאמד ב־3.8 מיליארד שקל. נוסף לכך, בשטר הנאמנות מצוין במפורש שבריטיש רשאית לשעבד את רכושה ללא צורך בהסכמה כלשהי מהנאמן או ממחזיקי האג"ח שמניותיה משועבדות לטובתם.

השורה התחתונה

תרחיש אופטימי: מהלך של מכירת קניונים, כפי שמתחייב מהנחיות הממונה על הגבלים עסקיים כתנאי לעסקת המיזוג, יוריד את רמת המינוף של בריטיש ויפחית את היקף החוב של החברה.

תרחיש פסימי: עלייה ברמת המינוף ובהיקף החוב של בריטיש תגדיל את התחייבויותיה, ותקטין את האטרקטיביות של הבטוחה. הסיבה לכך היא שנושי החברה יקדמו להם.

תגובה אחת לכתיבת תגובה