תוכנית הרכישה תתדלק את שוק הדיור בארה"ב

הציפייה לתמריצים לשוק הדיור בארה"ב מקפיצה את מניות הנדל"ן

זה חודשים אנו מצפים לתמריצים ולתוכניות ארוכות טווח לשיקום שוק הנדל"ן האמריקאי. הסיבה לכך היא לא איתות כלשהו או העובדה שמחירי הדיור "נגעו בקרקעית", אלא היגיון פשוט: לקובעי המדיניות פשוט לא נותרו עוד כלים במחסנית כדי לתמוך בכלכלה האמריקאית, מלבד שיקום שוק הדיור.

תמריצים פיסקאליים נרחבים (השקעה בתשתיות, סובסידיות) כבר לא יהיו, ואלה אף יוחלפו בקרוב ב"צמצומים וקיצוצים" כחלק ממגמה מערבית להורדת נטל החובות. מדיניות הריבית האפסית כבר מזמן מיצתה את עצמה, וההתאוששות שחווה לאחרונה המשק האמריקאי צפויה להתמתן כבר ברבעון השני של 2012. ניתן כמובן לפעול לעידוד הצמיחה בכלכלה האמריקאית באמצעות הקטנת הגירעון, אך זוהי ככל הנראה מלחמה אבודה מראש, שכן גירעון הסחר של ארה"ב צפוי להתרחב בשנים הקרובות.

סנונית ראשונה

בסוף השבוע דווח כי הרשויות וחמשת הבנקים הגדולים בארצות הברית הגיעו להסכמות בנוגע לפיצוי בסכום של 26 מיליארד דולר ל־2 מיליון בעלי בתים בארה"ב שנפגעו ממשבר הסאב־פריים. הסכם זה אמנם נוצר בעקבות חקירה של 50 תובעים כלליים שמצאו ליקויים, בלשון המעטה, בנוהלי עיקול הבתים, מתן המשכנתה וגביית התשלומים, אך הוא בהחלט צפוי לתרום לבלימת ההידרדרות של שוק הדיור האמריקאי. התוכנית עשויה לגדול ב־20 מיליארד דולר נוספים, בתנאי שיצטרפו להסכם עוד 14 מלווים. לבנקים ניתנו תמריצים נוספים להוציא את הכספים המיועדים כבר ב־12 החודשים הקרובים.

תוכנית הפיצוי מבורכת, אך זוהי טיפה בים. אנו מצפים לצעדים ישירים ובהיקפים גדולים בהרבה כבר בחודשים הקרובים.

חרף השיפור באינדיקטורים הכלכליים בארה"ב, לא יהיה מנוס מנקיטת תוכנית רכישות נוספת (QE3) שתתמקד ברכישת אג"ח מגובות משכנתה (MBS) - אותו נכס שהוביל למשבר הסאב־פריים. רכישה של אג"ח מגובות משכנתה על ידי הבנק המרכזי בהיקף של 500–1,000 מיליארד דולר עשויה להוריד את הריבית על המשכנתה ולהגדיל את האשראי לשוק הדיור. מהלך דומה נעשה בשלהי 2009 בתוכנית הרכישות הראשונה (QE1), שבמסגרתה רכש הבנק המרכזי של ארה"ב אג"ח מגובות משכנתה ב־600 מיליארד דולר. המהלך הוביל לצמצום המרווח בין ריבית המשכנתא לאג"ח הממשלתית ל־30 שנה ולהורדה של ריבית המשכנתה.

מלבד תוכנית רכישות של MBS אנחנו מעריכים כי הממשל יכריז על תוכניות נוספות שיכללו הסדרים מקלים עבור משכנתאות בפיגור או עיקול, מימון מחדש של משכנתאות בתנאים נוחים וריביות נמוכות יותר ותנאים מקלים לקבלת משכנתה חדשה לרכישת דירה.

הבעיה הגדולה ביותר של שוק הדיור האמריקאי היא שיעור המשכנתאות בפיגור או תחת עיקול מתוך כלל המשכנתאות בארה"ב, שעמד על 12.5% נכון לסוף הרבעון השלישי של 2011. המספר אמנם יורד בשנתיים האחרונות, אך בקצב אטי מדי. שיעור המשכנתאות "הבעייתיות" הגבוה לוחץ את המחירים כלפי מטה ומכביד על כל שוק הדיור. ללא הקלה משמעותית בתנאי המשכנתה והסדרים נוחים למימון מחדש של משכנתאות בעייתיות, היצע הדירות למכירה ימשיך להוריד את מחירי הדיור ויעכב את ההתאוששות.

בסוף השבוע האחרון קיבלנו חיזוק חיובי מאוד להערכות אלו. יו"ר הבנק הפדרלי בן ברננקי אמר כי ירידת המחירים בשוק הדיור מובילה לירידה חדה בהוצאות הצרכנים, ואם לא תטופל, היא עשויה להכביד על הכלכלה האמריקאית עוד שנים.

מניות הנדל"ן מזנקות

ברננקי אמר כי כלכלת ארה"ב לא תוכל להתאושש ללא היפוך מגמה בשוק הדיור. "אנשים שתקועים עם משכנתה גבוהה מערך הבית פשוט מוציאים פחות כסף". מצב זה פוגע בגמישות הפיננסית שלהם כך שהם מתקשים לשלם על השכלה גבוהה של ילדיהם או מקרי חירום רפואיים.

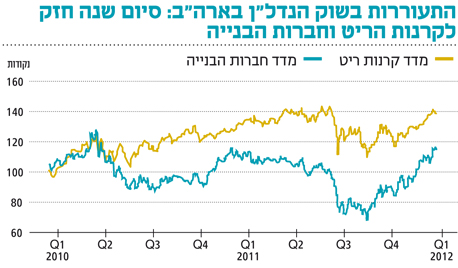

תוכניות הכוללות הזרמות ותמריצים לפתרון והאצה של שוק הנדל"ן האמריקאי יציתו את הרעב של המשקיעים בשוק הנדל"ן, החל ב"נדלניסטים" וכלה ב"פיננסיירים". מי שייהנה מהמגמה הוא שוק הנדל"ן למגורים, אך גם השוק המסחרי יקבל רוח גבית. שוק ההון תמיד מקדים את הכלכלה, ולכן ככל שההסתברות לתרחיש זה עולה, מניות הנדל"ן כבר מציגות עליות שערים חדות. בשלושת החודשים האחרונים הצליחו מניות הבנייה בארה"ב להוסיף כ־30% לערכן. קרנות הריט, המתרכזות בעיקר בהשקעה בנדל"ן מסחרי, הוסיפו 10.5%.

הכותב הוא מנהל מחלקת מחקר ואסטרטגיה באקסלנס

לא התפרסמו תגובות לכתיבת תגובה