צילום: סיון פרג'

צילום: סיון פרג'

שינוי הבעלות במכתשים אגן מצדיק דירוג נמוך יותר

בגיוס האחרון הזרימו המשקיעים למכתשים מיליארד שקל, מחציתו באג"ח במח"מ של יותר מעשור, בשעה שיש לא מעט שאלות פתוחות בנוגע להצלחת המיזוג

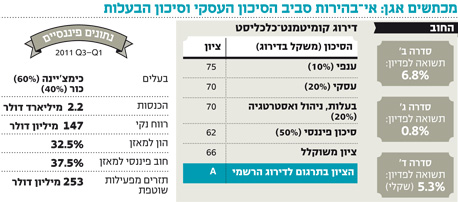

המיזוג בין מכתשים אגן לתאגיד מקבוצת כימצ'יינה הסינית הושלם באוקטובר האחרון, ומאז יצאה מכתשים לדרך חדשה. בשלב זה מונחים הסיכויים והסיכונים לבעלי המניות ומחזיקי האג"ח של מכתשים לפתחה של ההנהלה הישראלית, שעושה צעדים ראשונים בדרך הארוכה למיזוג. אולם, בעוד שחברות הדירוג העניקו לחברה דירוג +A ומחזיקי האג"ח העניקו לה רוח גבית בדמות הזרמה של כמיליארד שקל בגיוס האחרון (שמחציתו גויס ע"י אג"ח במח"מ של 10.4 שנים, ומחציתו במח"מ של 2.5 שנים), אנו מזהים כמה סיכונים בעסקה, ומחזיקים בדעה כי הדירוג המתאים לחברה אינו יותר מ־A.

כתוצאה מעסקת המיזוג, ולראשונה עבור חברה ישראלית, הפכה מכתשים - חברה ציבורית עם ותק של עשרות שנים בתחומי האגרוכימיה, מפעלים וציבור עובדים גדול - לחברה פרטית בבעלות של ממשלת סין (שמחזיקה בכ־60% מהמניות ע"י כימצ'יינה) וכור (40%).

עם זאת, עדיין לא התקיים דיון לגבי סיכויי הצלחת מהלך המיזוג שבין חברה ישראלית עם הנהלה מקומית לקונצרן הנשלט ע"י ממשלת סין. האינטרסים הגלובליים והמקומיים המובילים את הסינים אינם ברורים, ולא ידוע אילו מנגנונים יופעלו אם וכאשר יתגלעו חילוקי דעות בין ההנהלה הישראלית ובעלי המניות בכור, לבין הסינים. כמו כן, לא נידונה העובדה הבעייתית שההנהלה הישראלית תהיה זו שנדרשת להוציא לפועל את המיזוג עם חברות האגרוכימיה שבקבוצת כימצ'יינה, ותחליט איזו מבין חברות הקבוצה תאוחד ואיזו תיסגר.

שלא כמו בכל בחינה של סיכונים שמבוצעת על פעילות החברה, הפעם הנושאים שיש להעריך הם בעלי אפיונים אחרים, ותוצאתם מהותית לחברה ולבעליה וגם למחזיקי האג"ח שלה. יתרה מכך, בעוד שבעבר ניתן היה לכמת את מרבית הסיכונים בפעילות החברה והשפעתם על מחזיקי האג"ח, כיום רב הנסתר על הגלוי ומחזיקי האג"ח, כמו גם בעלי החברה, יאלצו להמתין ולראות מה יהיו השלכות המיזוג, שחלקן לא יתבררו לפני 2013.

השאלות הפתוחות

מכתשים אגן מתמחה בפיתוח מוצרים כימיים לחקלאות (אגרוכימיה) ובראשם מוצרים להגנת הצומח. החברה מדורגת שביעית בעולם מבין כל החברות העוסקות בתחום המוצרים להגנת הצומח (מקוריות וגנריות כאחד) והיא היצרן הגנרי המוביל בעולם. שוויו המוערך של שוק האגרוכימיה העולמי עמד ב־2010 על כ־38 מיליארד דולר, והצפי לצמיחה כמותית בו מוערך בכ־5% בשנה בשנים הקרובות.

הרוכשת, כימצ'יינה, היא תאגיד הכימיה הלאומי של סין עם מכירות שנתיות של כ־16 מיליארד דולר. כחלק מהאסטרטגיה העסקית של כימצ'יינה נקבע כי התאגיד יפעל להשגת היעדים הבאים: אבטחת מזון, איכות הסביבה, קונסולידציה של תחומי הפעילות באגרוכימיה ובניית מותג בינלאומי. לאור זאת, ברורה בחירתם של הסינים במכתשים כחברה מתאימה למיזוג מאחר שיש לה ערך מוסף שמשלים את היכולות שחסרות לסינים. עם זאת, לא ברור האם למכתשים ולמחזיקי האג"ח הישראלים יתווסף ערך בעקבות המיזוג? מה יהיו ההשלכות על החברה אם המיזוג ייכשל? האם האופציה שמכתשים תהפוך לחברה בבעלות מלאה של כימצ'יינה הובאה בחשבון? ומהן המשמעות של העברת

הייצור מחוץ לישראל אם וכאשר יתבצע הדבר?

בעיות מורכבות

בשנים האחרונות התמודדה מכתשים עם בעיות מורכבות. ראשית, היא פועלת בשוק תחרותי ביותר, שבו היא נחשבת לשחקן גדול אך לא מוביל. בנוסף, למכתשים אין יתרון יחסי בולט המבדל אותה מבין מתחרותיה. אולם, מעל כל אלה העיבה העובדה שקבוצת אי.די.בי (בעלת השליטה הקודמת) לא השכילה בשנים האחרונות להוות גורם תומך בהיבט האסטרטגי של החברה.

האתגר והסיכון המרכזי של מכתשים והבעלים הסינים מתבטאים ביכולת העבודה המשותפת של הצדדים. התנגדות לביצוע שינויים בחברות הסיניות ואיומים על עובדי מכתשים הוותיקים יקבעו את הצלחת המיזוג ואת יכולת החברה לעמוד בתוכניתה העסקית. להערכתנו, למכתשים יש יכולת לעמוד בהתחייבויותיה בשנים הקרובות. הדירוג שאנו מעניקים לחברה (ראו פירוט) מושפע מהסיכון העיסקי וסיכון הבעלות, שבשלב זה אינם ברורים.

השורה התחתונה:

הסיכון העסקי סביב פעילותה של מכתשים אגן הממוזגת, לצד סיכון הבעלות אינם ברורים כיום, נקודה שחייבת להילקח בחשבון ע"י מחזיקי האג"ח.הכותב הוא מנכ"ל קומיטמנט תכנון וליווי עסקי, המספקת שירותי מחקר חוב לגופים מוסדיים

לא התפרסמו תגובות לכתיבת תגובה