הסוכרייה שהעניק הרגולטור לבנקים תייצר רווחי הון באג"ח הקונצרניות

הדרישה המופחתת ליחס הון ליבה יכולה להגדיל את האשראי לחברות ב־56 מיליארד שקל. המרוויחים: אג"ח הבנקים ושוק הנדל"ן

בשבוע שעבר פרסם המפקח על הבנקים הוראות המחמירות את הדרישות מהבנקים באשר ליחס הלימות הון ליבה. כתוצאה מכך הבנקים יצטרכו לרתק יותר הון כנגד ההלוואות ונכסי סיכון אחרים. לכאורה, מדובר בבשורה רעה הנוחתת על המשק בזמן בעייתי. המשקיעים המוסדיים מקצים נתח רב יותר מנכסיהם לחו"ל, מחזורי המסחר מצטמצמים ושוק איגרות החוב חסום לגיוסים למרבית החברות במשק. במצב בעייתי כזה הנחיה המגבילה את יכולת הבנקים לספק הלוואות חדשות עלולה לפגוע לא רק בבעלי המניות של הבנקים, אלא במשק כולו.

אלא שבדיוק כמו שבוול סטריט צריך לדעת לנהל את הציפיות, כך גם במקרה של הבנקים יצא שההודעה בפועל מתונה בהרבה ממה שציפו המשקיעים, ומניות הבנקים הגיבו בעליות שערים חדות. בחודשים האחרונים החלו הבנקים והמשקיעים להיערך לכך שהמפקח על הבנקים, כחלק מרצונו להגדיל את איתנותם של הבנקים, ידרוש העלאה של הון הליבה ל־11% באופן מדורג עד 2016 לעומת יחס הלימות הון ליבה ממוצע של כ־7.8% בחמשת הבנקים הגדולים.

בפועל, לפי הדרישות החדשות, כל הבנקים בישראל יידרשו לחזק את יחס הלימות הליבה ל־9% בלבד עד 2015. הפועלים ולאומי נדרשים להמשיך ולחזק את יחס הון הליבה ל־10% עד 2017.

רבים התעסקו בשבוע שעבר בהשלכות החיוביות שיש למהלך הזה על מניות הבנקים. הדרישה המופחתת תאפשר לבנקים להגדיל את היקף ההלוואות, לשפר את התשואה על ההון ולחזור לחלק דיבידנדים מוקדם מהרגיל. בנוסף, ככל ששוק ההון נסגר בפני חברות רבות, התלות שלהן בבנקים גוברת, והבנקים אמורים לנצל זאת במתן הלוואות במרווחים גבוהים יחסית.

חמצן לשוק הקונצרני

עם כל הכבוד לעליות המרשימות במניות הבנקים, אנו מעריכים שמשמעות ההודעה מרחיקת לכת הרבה מעבר לכך. בדיוק כפי שהמשקיעים חששו לגורל המניות ותמחרו דרישה חריפה מזו שהגיעה בפועל מצדו של המפקח, כך גם המשקיעים באפיק הקונצרני תמחרו מחנק אשראי גדול מזה שצפוי בפועל. כל דרישה להגדלת הון הליבה ב־1% משמעותה ריתוק הון מצרפי של כ־9 מיליארד שקל מצד הבנקים.

מאחר שהבנקים ממנפים את ההון לצורך מתן אשראי, ההשפעה על יצירת מקורות גיוס למשק גדולה הרבה יותר, כמעט פי עשרה. עצם העובדה שהמפקח דורש הגדלה מתונה מהציפיות ב־1% בבנקים הגדולים ו־2% בשאר הבנקים, מייצר תמונה מרגיעה לתנאי האשראי במשק. הפער מגדיל את פוטנציאל מתן ההלוואות של הבנקים בכ־114 מיליארד שקל עד 2017. מדובר בסכום אדיר שיכול לספק חמצן משמעותי לשוק הקונצרני ולמשק כולו.

בדיקה של התפלגות הממוצעת של תיקי האשראי הנוכחים של חמשת הבנקים הגדולים מאפשרת לגזור את הסכומים שיתפנו להלוואות למגזרים השונים.

כ־50% מנכסי הסיכון של הבנקים מוקצים להלוואות לחברות, כ־10% למשקי הבית וכ־3% לעסקים קטנים. מדובר בפוטנציאל מתן אשראי של 56 מיליארד שקל לחברות השונות, 11.5 מיליארד שקל למשקי בית ו־3.2 מיליארד שקל לעסקים קטנים.

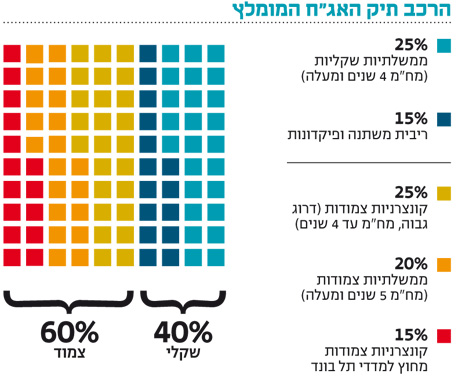

השווי המצטבר של חוב החברות הנאבקות על הישרדותן, כשהאג"ח שלהן נסחרות בתשואות הנמצאות בטווח הקריטי של 10%-20%, עומד על כ־19.5 מיליארד שקל בלבד. כלומר, מדובר בהתפתחות חיובית שעשויה לשחרר לחץ ולאפשר למשקיעים ליהנות מרווחי הון משמעותיים. המשקיעים הזריזים כבר הספיקו להבין את ההשלכות והובילו את תל־בונד 60 להתחזקות של 0.65% בשני ימי מסחר בלבד.

הבראת שוק הנדל"ן

בנקים מרכזיים בעולם נוהגים לווסת את כמות הכסף בשווקים באמצעות כמה כלים, שהמוכר בהם הוא הריבית. כלי נוסף הוא שינוי בדרישת יחס הרזרבות שהבנקים נדרשים להחזיק כנגד פיקדונות. כלומר, כמות הכסף שהבנקים צריכים לשמור למקרה שכל בעלי הפיקדונות ידרשו את כספם בזמן קצר. ככל שהיחס גדול יותר, כך נדרשים הבנקים לרתק הון רב יותר, ולכן מספקים פחות הלוואות.

ההוראה החדשה של בנק ישראל מהווה סוג של הרחבה מוניטרית, והיא אינה מגיעה במקרה. חברות רבות מדווחות על קושי בהשגת מימון. בתחום הנדל"ן הקושי בקבלת לווי בנקאי לבנייה גורר ירידה מסוכנת במספר התחלות הבנייה, למרות העלייה בכמות הקרקעות המשווקות על ידי משרד השיכון.

ירידה בהתחלות הבנייה עשויה להעלות שוב את מחירי הדירות, לגרור עלייה במחירי השכירויות ולייצר אינפלציה שתאלץ את בנק ישראל להעלות ריבית בתקופה שבה קיימת סכנה להאטה במשק. זאת מבלי שהזכרנו את ההשפעות החברתיות שעשויות לבוא לידי ביטוי בגל מחאה נוסף. הדרישה המתונה יחסית של המפקח על הבנקים יכולה להקל גם על הקבלנים וליצור שוק נדל"ן בריא יותר.

ההוראה האחרונה של המפקח על הבנקים אמורה לתמוך במשקיעים בכמה היבטים:

1. מניות הבנקים: מניות הבנקים כבר עלו בכ־10% מאז פרסום ההודעה. אנו מניחים שעיקר הפוטנציאל מצוי במניות של הבנקים הבינוניים.

2. אג"ח קונצרניות: מדובר באפיק שיהיה המרוויח השני בגודלו לאחר הבנקים עצמם. סכומי הכסף הגדולים שיוכלו הבנקים לספק עשויים להחזיר למסלול חברות רבות שהיום מתנדנדות בין המשך פעילות להסדרי חוב.

3. שוק הנדל"ן: ייתכן שההוראות החדשות יקלו על הבנקים לשחרר אשראי גם למגזר הנדל"ן. צמצום מחנק האשראי בתחום הנדל"ן צפוי להגדיל את התחלות הבנייה ובכך ליצור תהליך התאמה טבעי של מחירי הדירות בישראל.

4. אג"ח בנקים: האג"ח של הבנקים ימשיכו ליהנות מהתאמת הבנקים לתקנות באזל 3. הגדלת הון הליבה של הבנקים הופכת אותם ליציבים יותר ואת האג"ח לבטוחות יותר.

הדרישה המתונה של המפקח על הבנקים מייצרת סוג של Sweet Spot - פעולה חיובית שתורמת לרוב אפיקי ההשקעה. הצעד הנוכחי מהווה איזון נכון יותר בין צורכי האשראי במשק לבין הצורך בשמירה על יציבות הבנקים. אנו מעריכים שאם האווירה בשוקי העולם תישאר חיובית, התגובה הראשונית שקיבלנו בשבוע שעבר עשויה להיות רק יריית הפתיחה לתקופה חיובית יותר לשוק ההון בישראל.

השורה התחתונה: הדרישה המתונה של הרגולטור תתרום לרוב אפיקי ההשקעה. עיקר הפוטנציאל לעליות הוא במניות של הבנקים הבינוניים ובשוק האג"ח הקונצרניות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

לא התפרסמו תגובות לכתיבת תגובה