צילום: עזרא לוי

צילום: עזרא לוי

המחאה הבאה? הריבית על האוברדראפט בישראל גבוהה יותר מזו במדינות אירופה

הבנקים בישראל גובים ריבית על אשראי הגבוהה מן הממוצע במדינות אירופה, כך עולה מדו"ח מינהל המחקר של הכנסת. המחקר תוקף את הבנקים על כך שאינם מנצלים אפשרויות להגביר את התחרות ביניהם, וכי הריכוזיות מונעת אשראי מעסקים קטנים

מינהל המחקר והמידע של הכנסת פרסם אתמול דו"ח שמוכיח במספרים את מה שהציבור הישראלי מרגיש בכיסו: הבנקים גובים ריביות גבוהות על הלוואות לציבור ומעניקים ריבית נמוכה על פיקדונות הציבור.

עדות לתחרות הנמוכה בשוק הפיקדונות ניתן לראות בדו"חות הבנקים לשנת 2010. שם במקום לרשום את מתן הפיקדונות בסעיף ההוצאות, חמשת הבנקים הגדולים רשמו רווח של 4.7 מיליארד שקל ממתן פיקדונות. הסיבה לכך היא שהריבית שניתנה לציבור כל כך נמוכה, ששינויים בשערי החליפין הספיקו כדי להטות המספרים ולהכניסם לסעיף הרווחים.

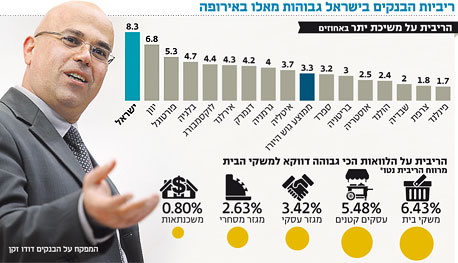

הבנקים בישראל גובים יותר ומשלמים פחות מבאירופה

עדות לריבית הגבוהה שגובים הבנקים על מתן הלוואות ניתן למצוא בטבלה שמראה כי הריבית על האוברדראפט בישראל גבוהה יותר מזו במדינות ההשוואה, מדינות אירופה בעלות תוצר לנפש דומות או גבוהות מישראל באירופה. הריבית הממוצעת שנגביתה בישראל באוקטובר 2011 על אוברדראפט עמדה על 8.26% לעומת ממוצע של 3.59% ב־15 המדינות המובילות באירופה (הריביות חושבו לפי המרווח בין הריבית במדינה לריבית המוצעת על ידי הבנקים באותה המדינה).

מסקר שערך "כלכליסט" באוגוסט 2010 עולה כי פחות משליש מהישראלים (27%) יודעים מהו גובה ריבית האוברדראפט בבנק. זהו אחד מהפערים אותם מציינים בדו"ח בנוגע לתחרות הנמוכה בין הבנקים וחוסר הידע של הצרכנים הישראלים.

טבלת ההשוואה מגלה כי הריבית על הלוואות בישראל עמדה באותה תקופה על 3.71% - גבוה מהממוצע ב־15 המדינות המובילות באירופה, שם הריבית הממוצעת היתה 3.33%.

גביית יתר של כ־550 שקל בממוצע מכל ישראלי

הדו"ח מרכז המחקר של הכנסת מראה גם כי מרווח הריבית נטו בישראל - המרווח בין הריבית שנגבית על הלוואות לריבית שניתנת על פיקדונות - עמד ב־2009 על 2.37%, לעומת ממוצע של 1.81% במדינות המפותחות בעלות הכנסה גבוהה לנפש. המשמעות על פי מנהל המחקר והמידע היא, שבמידה שפער זה נשמר גם בשנת 2011 - גביית היתר של הבנקים מריביות עמדה על 4.3 מיליארד שקל. המדובר בגביית יתר של כ־550 שקל בממוצע מכל ישראלי.

מרווח הריבית הגדול ביותר נמצא במגזר משקי הבית, בו התחרות נמוכה והלקוחות לרוב לא מתמקחים עם הבנקאי. במגזר זה עמד מרווח הריבית נטו על 6.43%.

לעומת זאת, היכן שהתחרות גבוהה - מגזר המשכנתאות - שיעור מרווח הריבית הוא 0.8% בלבד. הסיבה לכך היא שבמשכנתאות הצרכן הישראלי נוהג לעשות סקר שוק בין הבנקים ולכן הם רושמים מרווחים נמוכים.

למרות המרווחים הנמוכים בתחום זה, דו"חות 2011 של הבנקים למשכנתאות מראים כי הם רשמו בשורה התחתונה רווחים נאים.

לפי הדו"ח, האשם במצב הלא־תחרותי של הבנקים מוטל על מדיניות הפיקוח על הבנקים שעודדה שמרנות ויצרה אי תחרות. כיום עומד המפקח על הבנקים דודו זקן בראשות ועדה לעידוד התחרות בין הבנקים שאת מסקנותיה יציג בחודש הבא.

אשראי בתל אביב ממומן ע"י הפיקדונות בשאר המדינה

הדו"ח מציג נתונים על זמינות האשראי לעסקים והיחס בין האשראי לפיקדונות. על פי הדו"ח, זמינות האשראי לעסקים קטנים נמוכה יחסית לעסקים גדולים והיא ניתנת במחיר אשראי גבוה. עסקים קטנים קיבלו מהבנקים אשראי בהיקף של 59.3 מיליארד שקל ב־2010, לעומת ששת הלווים הגדולים שקיבלו כמעט כפול מכך - 105.3 מיליארד שקל. "נתונים אלו מעידים על רמה גבוהה של ריכוזיות האשראי הבנקאי", כותבים הכלכלנים בדו"ח.

נתוני מנהל המחקר והמידע מגלים פער בין תל אביב לפריפריה במתן אשראי, כך למעשה האשראי בתל אביב ממומן על ידי הפיקדונות של יתר מדינת ישראל.

המלצה: הנמכת מחסומי כניסה לבנקים זרים

המחקר תוקף את הבנקים על כך שאינם מנצלים אפשרויות להגביר את התחרות. לדוגמה, מוצעת בדו"ח הקמת מערכת סגורה של פיקדונות אשר דרכה ניתן להפקיד כספים בבנק שבו לא מתנהל חשבון העו"ש, ובסוף תקופת החיסכון הקרן והריבית יוחזרו לבנק בו מתנהל העו"ש.

הדו"ח סוקר מספר המלצות לשיפור המערכת הבנקאית ובהם: הגבלה נוספת על מתן אשראי ללווים גדולים; הקמת סוכנויות לדירוג אשראי לאנשים פרטיים על מנת לאפשר תחרות על אשראי עם חברות כרטיסי האשראי המעניקות אשראי לפרטים בריבית של כ־12% בממוצע; עידוד מדיניות שתפסיק את אפליית אשראי בין משקי בית ועסקים קטנים לעסקים בינוניים וגדולים והנמכת מחסומי הכניסה הרגולטוריים לבנקים זרים, לרבות בנקים אינטרנטיים.

בעבר נעשו מספר ניסיונות להקמת בנק אינטרנטי, אך הוא לא קם מכיוון שהמשקיעים חשבו שמדובר במיזם שאין לו היתכנות כלכלית.

במנהל המחקר והמידע מציעים ליצור ערוצי הפצה חלופיים לקרנות נאמנות, ניירות ערך ואשראי קמעונאי וכן להתיר פעילות של בנק הדואר בהיקף נרחב יותר, דבר שהמפקח על הבנקים דודו זקן מתנגד לו בתוקף.

עוד מוצע להפריד את חברות האשראי מהבנקים ובכך להגדיל את ההון בבנקים וליצור תחרות בשוק האשראי. רעיון זה הועלה בעבר, אך הוא נחסם על ידי חברות ויזה ומסטרקארד המעניקות רישיונות שימוש באשראי באופן כמעט בלעדי לבנקים.

מאיגוד הבנקים נמסר בתגובה: "המערכת הבנקאית בישראל איננה יקרה מהעולם בתחום שירותי הריבית, ולפי מחקרים שפורסמו לאחרונה אף זולה. זאת בניגוד לתמונה שעולה מעבודת מרכז המידע והמחקר של הכנסת שהוגשה לוועדת הכלכלה".

13 תגובות לכתיבת תגובה