צילום: בלומברג

צילום: בלומברג

בעקבות הגורואים: ההודי שהולך על כל הקופה

פרם ווטסה, שהגיע לקנדה מהודו עם 200 דולר בכיס, הוא כיום מנכ"ל חברת ביטוח הנסחרת בשווי של כ־8.6 מיליארד דולר. את האומץ, הסבלנות וקור הרוח הוא מפגין גם באסטרטגיית ההשקעה המייצרת לו תשואות גבוהות לאורך זמן

פרם ווטסה (Prem Watsa), המכונה גם וורן באפט הקנדי, הגיע לקנדה מהודו בגיל 24 עם 200 דולר בכיס. לאחר שסיים תואר במינהל עסקים, הפך לאנליסט בחברת השקעות ובשלב הבא ייסד את פיירפקס. כיום ווטסה הוא יו"ר ומנכ"ל חברת הביטוח פיירפקס, שנסחרת בשווי שוק של כ־8.6 מיליארד דולר, לאחר שב־25 השנים האחרונות הצליח להגדיל את ההון העצמי בממוצע ב־23.5% כל שנה, מ־2 דולרים קנדיים למניה ל־360 דולר קנדי למניה.

המאפיין העיקרי בסגנון ההשקעה של ווטסה הוא האגרסיביות והאומץ. אלו באים לידי ביטוי באסטרטגיית ההשקעה הדינמית שלו. ווטסה ניחן בסבלנות וקור רוח, והוא בדרך כלל נוהג להגדיל את השקעותיו במקרים שבהם מחיר הנכס יורד לאחר הקנייה.

כך, לדוגמה, הגיע ווטסה למשבר של 2008 כשהוא מצויד בהגנות על איגרות חוב בנקאיות (באמצעות חוזי CDS), שאותן רכש בהדרגה במשך כמה שנים. כשהשווקים הפיננסיים קרסו, הרוויחה פיירפקס על השקעותיה 2.7 מיליארד דולר קנדי. דוגמה נוספת לכך היא מניית International Coal — ווטסה התחיל לקנות את המניה ב־2006 במחיר של 4.58 דולרים. הוא המשיך לקנות גם כשהמניה ירדה במשך ארבע שנים ברציפות, וב־2010 רכש מניות של החברה במחיר ממוצע של 2.87 דולרים למניה. ב־2011, לאחר התאוששות חדה של המניה, מכר ווטסה מחצית מאחזקותיו במחיר של 7.26 דולרים למניה — רווח ממוצע של 115%. רק חמישה חודשים מאוחר יותר הוגשה הצעת רכש לחברה כולה במחיר כפול.

האסטרטרגיה הזאת פוגעת לרוב בביצועי הטווח הקצר, אבל היא מתגמלת לטווח הארוך רק אם "ההימור" מצליח, אחרת התוצאות יכולות להיות הרסניות.

סגנון השקעה כזה דורש גם כיסים עמוקים. בסופו של דבר, הסיכוי להרוויח על ידי מיצוע מחיר הכניסה הוא גבוה, אבל תוחלת הרווחים בסגנון ההשקעה הזה תהיה בממוצע נמוכה, ובמקרה של פספוס הנזק יכול להיות משמעותי בגלל הפוזיציה הגבוהה שנצברת לאורך זמן.

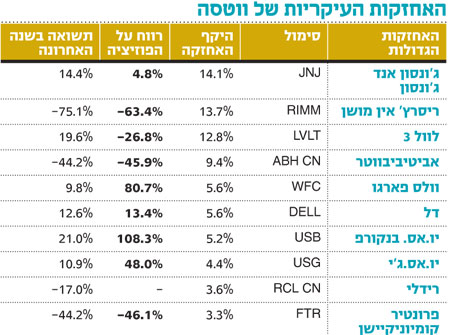

ווטסה מחזיק היום בכמה מניות שעל חלקן הוא מופסד יותר מ־50% ממחיר הקנייה הראשוני. בין אלה ניתן למצוא את יצרנית הבלקברי ריסרץ' אין מושן ויצרנית הניירות ומוצרי העץ אביטיביווטר. בריסרץ' אין מושן, האחזקה השנייה בגודלה בתיק שלו, הוא אף נקט גישה אקטיביסטית כשהצטרף לדירקטוריון החברה.

אסטרטגיית המיצוע מתאימה בדרך כלל להשקעה במדדי מניות רחבים. מניות בודדות יכולות להימחק, שווקים שלמים בדרך כלל יתאוששו. אלא שווטסה לא מגביל את עצמו להשקעה במדדי מניות או במניות דפנסיביות — להפך, חלק ניכר מההשקעה שלו הוא במניות תנודתיות. הניסיון מוכיח שיכולת הבחירה שלו היא מוצלחת מאוד, ולמרות הסיכון הוא מצליח לייצר תשואות גבוהות מאוד לאורך זמן.

נכון להיום, מחזיק ווטסה בגידור מלא על תיק המניות שלו (105% מתיק המניות). ווטסה אמנם טוען שבראייה ארוכת טווח שוק המניות הוא אטרקטיבי ובראייה של עשור קדימה הוא צופה תשואה דו־ספרתית נמוכה, אך בטווח הקצר האיומים הם משמעותיים ביותר.

ווטסה סבור שהמצב היום דומה לזה של יפן בשנות השמונים ושל ארה"ב בשנות השלושים, ושלארה"ב ולאירופה אזלה התחמושת לתמרץ את הכלכלה.

ווטסה פסימי גם כלפי כלכלת סין, שם הקבלנים כבר הפחיתו את מחירי הבתים בשנגחאי ב־25% כדי להיפטר ממלאים. הוא צופה ירידה חדה נוספת בשנים הקרובות, דבר שעלול לגרור אחריו נחיתה קשה של הכלכלה הסינית.

ווטסה מסתכן מאוד כשהוא מגדר את כל תיק המניות. הגידור על S&P בוצע במחיר ממוצע של 1,072 נקודות (כיום 1,420), והגידור על Russell 2000 בוצע במחיר ממוצע של 662 נקודות (כיום 847) וקשה לראות אותו מייצר רווח על הפוזיציות האלה. אם כי גם במקרים קודמים ההשקעות של ווטסה ייצרו הפסדים בטווח הקצר לפני שהפכו למשתלמים.

נראה שהבעייתיות בהחלטה של ווטסה לגדר את מלוא ההשקעה המנייתית נובעת מהאבחנה שלו לביצועי שוק המניות בטווח הקצר ובטווח הארוך. ככל שטווח ההשקעה ארוך יותר, תוחלת התשואה מתכנסת לערך הכלכלי וקל יותר לנבא את הכיוון ולהצליח בהשקעה. דווקא בטווח הקצר אי־הוודאות היא גבוהה מאוד.

ווטסה חוזה לשוק המניות עתיד ורוד בעוד כעשור, וההחלטה לגדר את תיק המניות נסמכת על הערכות להתרסקות של שוק המניות מתישהוא במהלך שלוש השנים הקרובות. עד עכשיו ההימורים הגדולים שלו התבררו כמוצלחים. האם גם הפעם?

הכותב הוא מנהל מחקר ניירות ערך זרים בלאומי שוקי הון

8 תגובות לכתיבת תגובה