הקרנות הגמישות פתחו בסערה

מתחילת השנה רשמו הקרנות עלייה חדה של 8.9%, אך המשקיעים עדיין נרתעים מלשוב אליהן

קרנות הנאמנות הגמישות בישראל נהנות, כיאה לשמן, ממנדט נרחב. הן אינן מתחייבות בדרך כלל לאפיק השקעה כזה או אחר ושומרות לעצמן את מלוא האופציות ואת הגמישות המלאה בבחירת אפיקי ההשקעה. מניות, אג"ח צמוד ולא צמוד ומט"ח - הכל נתון והרשות נתונה.

ולמרות זאת, הקרנות הגמישות נתפסות, ועל פי הממצאים גם בצדק, כקרנות כמעט מנייתיות. הבדיקה מראה, שהשיעור הממוצע של האפיק המנייתי מכלל נכסיהן עומד כיום על 74%, לעומת 65% בסוף 2010. אלה אינם נתונים נקודתיים שנובעים ממגמה חיובית בשוק המניות. רכיב המניות במרבית הקרנות הגמישות עומד בשנים האחרונות, כולל בשנים הפחות טובות, על 60%–90%, כאשר בדיקת הביטא שלהן לשוק המניות עומדת ב־12 החודשים האחרונים על כ־0.8.

בנוסף, מתוך 28 הקרנות הגמישות הפעילות בתעשיית הקרנות המקומית, שמנהלות ביחד נכסים של 1.2 מיליארד שקל, רק לתשע ישנה חשיפה מנייתית של פחות מ־50%. החשיפה למט"ח בכל הקרנות הגמישות הינה שולית ביותר ועומדת על כ־2% בלבד, כאשר החלוקה בין האפיק השקלי (13.3%) לצמוד (10.2%) בקרנות כמעט שווה.

המניות הפופולרית ביותר בקרנות הגמישות הן בז"ן וטבע, המהוות כ־2.4% ו־2.3% בהתאמה מסך נכסיהן. האג"ח הפופולרית ביותר היא אפריקה כו' שנהנת מתחילת השנה מזינוק של כ־25%, אך עדיין נסחרת עם תשואה שנתית גבוהה לפדיון (כ־8.1% נטו צמוד מדד).

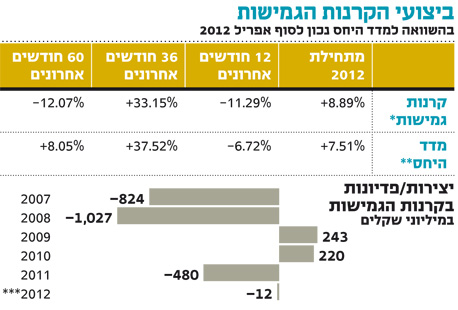

מתחילת השנה ועד סוף חודש אפריל, רשמו הקרנות עלייה חדה של כ־8.9%. באותה התקופה עלה מדד היחס, המורכב מכ־75% מניות ת"א 100 וכ-25% מדד אג"ח כללי, בהתאם לשיעורי החשיפה של הקרנות הגמישות לאפיקים אלו, בכ־7.5%. כלומר, הישג נאה לקרנות הגמישות, שהמובילות שביניהן הגיעו לתשואה של יותר מ־15%. אולם, ב־12 חודשים החולפים, הקרנות הגמישות רשמו ירידה של כ־11.3%, כמעט פי שניים מהירידה במדד היחס. בטווח של 36 החודשים האחרונים, הפערים שוב מצטמצמים, אך עדיין ביצועי הקרנות הן בחסר לעומת הבנצ'מארק.

בטווח הארוך של 60 חודשים, שכולל את שנת 2008, הפערים הם משמעותיים וחדים במיוחד: הקרנות הגמישות רשמו ירידה של כ־12.1%, בעוד מדד היחס רשם עלייה של 8%. ההסבר המיידי מתייחס לחשיפה הגבוהה של הקרנות לשוק המניות, שרשם בתקופה זו דשדוש עד ירידות קלות.

דמי הניהול בקרנות הגמישות גבוהים יחסית ועומדים על שיעור ממוצע של כ־2.4% ומהווים מכשול לכניסת כספים חדשים לענף. לאחר שב־2009–2010 הצליחו הקרנות לחזור למדף עם גיוסים של כחצי מיליארד שקל, נפדה כל הסכום ב־2011. השנה, על אף הפתיחה החזקה בשוק, הקרנות הגמישות עדיין נמצאות במסלול הפדיונות, אף כי מדובר על מיליוני שקלים בודדים בלבד.

ולמי הקרנות הגמישות מתאימות? בעיקר ללקוחות בעלי מאפייני סיכון גבוה. אך הן יכולות להתחליף את החלק המנייתי גם בקרב לקוחות עם פרופיל סיכון נמוך יותר, שמאפשר חשיפה מנייתית.

השורה התחתונה: הקרנות הגמישות מתאימות בעיקר ללקוחות בעלי מאפייני סיכון גבוה. אך הן יכולות להחליף את החלק המנייתי גם ללקוחות עם פרופיל סיכון נמוך יותר, שמאפשר חשיפה מנייתית.

צבי ספטק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה