צילום: עמית שעל

צילום: עמית שעל

השורה התחתונה: "גל המיזוגים בענף הפארמה יימשך עוד תקופה ארוכה"

קן היצ'נר, מנהל הפעילות הגלובלית של גולדמן זאקס בענף הבריאות, מאפיין איזה סוג חברות מהוות כיום יעד מבוקש לרכישה ע"י ענקיות התרופות ובאילו תחומי פעילות. ישראל מהווה עבורו יעד מועדף: "אתם ידועים כבית חם לטכנולוגיות הדור הבא"

בחודש האחרון נראה שגל המיזוגים והרכישות בתעשיית התרופות קיבל דחיפה משמעותית. היקפן המצרפי של העסקאות חצה את רף ה־30 מיליארד דולר, ובהן ניתן למנות את העסקה של ווטסון פארמסוטיקלס האמריקאית שרכשה את המתחרה אקטביס מאיסלנד ב־5.9 מיליארד דולר, נוברטיס שהודיעה על רכישת יצרנית המשחות לעור פואגרה תמורת 1.5 מיליארד דולר, וגלקסו סמית קליין (gsk) הבריטית שהציעה 2.6 מיליארד דולר עבור יומן ג'נום סיינסז. עסקת ענק נוספת צפויה להגיע בחודשים הקרובים מכיוונה של פייזר המעוניינת למכור את פעילותה בתחום המזון לתינוקות תמורת 12 מיליארד דולר.

קן היצ'נר, מנהל הפעילות הגלובלית של סקטור הבריאות בגולדמן זאקס, מעריך בראיון בלעדי ל"כלכליסט" כי עונת המיזוגים והרכישות בענף הפארמה תימשך עוד תקופה ארוכה. היצ'נר, שביקר בישראל בשבוע שעבר והשתתף באירוע "ILSI - ביומד ישראל 2012", עומד בראש צוות של 100 אנשים, המעורבים בעסקאות מיזוגים ורכישות של חברות ומוסדות בתחום הבריאות: חברות ביטוח, בתי חולים, חברות דיאגנוסטיקה, ביוטק, פארמה ועוד. "אנחנו מנסים להתמקד בחברות ששווי השוק שלהן הוא כמה מאות מיליוני דולרים ויותר, אבל אין רף מסוים. אנו עובדים גם על עסקאות קטנות משמעותיות", הוא מסביר. "אנחנו בוחנים גם הזדמנויות שונות כמו חברות בישראל המפתחות את הדור הבא של המוצרים ושלהן יש טכנולוגיות ייחודיות".

ראינו לאחרונה עסקאות רבות בתחום הפארמה. מה הסיכויים שנראה בקרוב עסקאות נוספות בתחום?

"מיזוגים ורכישות טובים לתעשיית הפארמה. אני חושב שאנחנו נמצאים במגמה של קונסולידציה. חברות רבות נאלצות להתמודד עם פקיעת פטנטים באמצעות רכישת חברות ביוטק, ואני לא חושב שזה צפוי להשתנות בקרוב. אני חושב שנמשיך לראות חברות תרופות שקונות חברות תרופות אחרות, חברות תרופות שירכשו חברות ביוטכנולוגיה וחברות ביוטכנולוגיה גדולות שיקנו חברות ביוטכנולוגיה קטנות".

הבעיה הפכה להזדמנות

שוק התרופות נקלע לאתגר לא פשוט בעשור האחרון. למרות השקעה של מיליארדי דולרים בפיתוח תרופות חדשות, מינהל המזון והתרופות האמריקאי (FDA) התקשה לאשר חומרים חדשים, ונראה כי תחום התרופות איבד שנים ארוכות של פיתוח. הסטטיסטיקה הלא מחמיאה הזו מצטרפת למשבר העמוק שפקד את הכלכלה הגלובלית, ולעלות הטיפול באוכלוסייה ההולכת וגדלה. התוצאה: ממשלות המערב הולכות ומתקשות לעמוד בהוצאות הבריאות הצומחות. מצב זה הביא את הגופים המשלמים ללחוץ על חברות התרופות שיורידו את מחיר התרופות.

אלא שלאחרונה מסתמן מפנה בתחום, ונוצר סיכוי ממשי לכך שקצב פיתוח התרופות ילך ויואץ. ניסויים קליניים שבוצעו בתרופות לטיפול במחלות קשות כמו אלצהיימר וסרטן מצביעים על מהפכה של ממש, וענקיות הפארמה שצלחו את המשבר הכלכלי, יושבות על הררי מזומנים שיוכלו לתמוך בהמשך הפיתוח היקר, עד להשקת התרופה.

המוטיבציה הגבוהה של ענקיות הפארמה להשקיע ממון רב בפיתוח תרופות חדשות נעוצה בעובדה שרבות מהן מתמודדות עם בעיית "צוק הפטנטים". לחלק גדול מתרופות המקור הפופולריות והיקרות ביותר פוקע הפטנט, והן נאלצות להתמודד כעת עם תחרות גנרית. כך, למשל, בנובמבר האחרון איבדה התרופה ליפיטור שפיתחה פייזר לכולסטרול ושהניבה בשיאה הכנסות של כמעט 11 מיליארד דולר, את הבלעדיות עם פקיעת הפטנט על התרופה. מאז פייזר נאלצה להתחרות בשוק עם גרסאות גנריות של ווטסון ושל טבע שהשיקה את התרופה בשיתוף עם רנבקסי ההודית — תחרות שגברה מאז ופגעה קשות בהכנסות פייזר מהתרופה.

לפני כשבוע איבדו סאנופי אבנטיס ובריסטול מאיירס סקוויב את הבלעדיות על תרופת הפלביקס ששיווקו, שנועדה למנוע התקפי לב ושבץ מוחי בקרב חולי לב וכלי דם. מנתוני חברת המחקר הרפואי IMS עולה כי מכירות התרופה בארה"ב הסתכמו אשתקד ב־6.8 מיליארד דולר. נתון זה ממצב אותה במקום השני במונחי מכירות אחרי הליפיטור. לאובדן ההכנסות עקב פקיעת הפטנטים, שאיתו ימשיכו להתמודד ענקיות הפארמה, ולפריצה המדעית המסתמנת השפעה מהותית על שוק המיזוגים והרכישות, שכן ענקיות הפארמה מוכנות לנצל את קופת המזומנים הדשנה לטובת רכישות שיתמכו בפוטנציאל הצמיחה העתידי שלהן.

אתה יכול לאפיין את סוג החברות שאותן מנסות לאתר ענקיות התרופות?

"זה משתנה מחברה לחברה. לנוברטיס יש עסק גנרי גדול, אבל רוב חברות התרופות האחרות אינן מחזיקות כרגע בפעילות גנרית, כך שייתכן שהן יהיו מעוניינות לרכוש פעילות גנרית. היום חברות מנסות לגוון את תחומי הפעילות שלהן ואנחנו רואים שג'ונסון אנד ג'ונסון ואבוט מחזיקות בפעילות נרחבת בתחום המכשור הרפואי גדול בנוסף על פעילות התרופות שלהן. דוגמה נוספת ניתן לראות בהחלטה של פייזר לרכוש חברת תרופות מתמחה כמו קינג פרמסוטיקלס. עסקת טבע־ספלון היא דוגמה נוספת לכך שחברת תרופות גנרית נכנסת לתחום האינובטיבי. אנחנו נמשיך לראות עסקאות כאלה".

בנובמבר האחרון הודיעה חברת גיליאד סיינסז על רכישת חברת פארמסט (Pharmasset) שפיתחה תרופה לטיפול בצהבת נגיפית מסוג C המצויה בניסוי קליני שלב 2, תמורת 10.4 מיליארד דולר. חודשיים מאוחר יותר הודיעה בריסטול מאיירס סקוויב על רכישת אינהיביטקס שפיתחה גם היא תרופה לטיפול בצהבת בשלבי פיתוח קליניים מוקדמים יותר תמורת 2.5 מיליארד דולר. שתי עסקאות אלה אותתו למשקיעים כי ענקיות הפארמה סימנו את מחלת הצהבת כיעד לתקיפה, וחברות נוספות שמפתחות תרופות חדשניות לטיפול במחלה הנסחרות בבורסה זינקו בתגובה לשתי העסקאות עקב הערכות כי גם הן הפכו ליעד לרכישה.

האם החברות באמת מסמנות מחלה מסוימת?

"אם בוחנים את עסקת גיליאד־פארמאסט ואת רכישת אינהיביטקס בידי בריסטול מאיירס, מבינים שחברה שפיתחה מולקולה חדשנית שיכולה לטפל באוכלוסיית חולים גדולה ומחזיקה בנתונים קליניים בהירים המצביעים על יעילות ופרופיל בטיחותי טוב ברמת מובהקות גבוהה, תעניין את ענקיות התרופות והן יסכימו לשלם עליה הרבה כסף".

מהניסיון שלך, באילו תחומים נראה את עסקאות המיזוג והרכישות הבאות?

"בשנים האחרונות כל אחת מחברות התרופות בחנה באיזה תחום היא מעוניינת להתמקד, אם זה קרדיולוגיה, אונקולוגיה, אופטלמולוגיה או מערכת העצבים המרכזית (CNS). ב־5–10 השנים האחרונות היתה השקעה גדולה במוצרים אונקולוגיים, כך שהרבה עסקאות יגיעו בתחום הזה. גם בתחום ה־CNS יש ציפייה גדולה לתרופות הדור הבא ובייחוד לתרופות לטיפול באלצהיימר שנתונים קליניים לגביהן צפויים להתפרסם במהלך השנה הקרובה".

התרופה המתקדמת ביותר בפיתוח לטיפול באלצהיימר היא Bapineuzumab שפיתחה אלאן האירית בשיתוף פעולה עם פייזר. בספטמבר 2009 רכשה ג'נסן אלצהיימר, חברה־בת של ג'ונסון אנד ג'ונסון, את הזכויות של אלאן בתרופה. בהסכם נקבע כי ג'ונסון אנד ג'ונסון תשקיע באלאן 885 מיליון דולר תמורת 18.4% ממניות החברה, ואלאן תחזיק ב־49% מג'נסן אלצהיימר. לכן, משקיעים יכולים להיחשף להשקעה בתרופה על ידי רכישת מניות פייזר, ג'ונסון אנד ג'ונסון או אלאן. "יש הרבה סקפטיות לגבי תוצאות הניסויים", מזהיר היצ'נר, "אבל אם המידע יהיה חיובי, יש כאן הזדמנות גדולה".

מיזוגים חוצי גבולות

בנוסף למגמת גיוון הפעילויות, בשנים האחרונות אנחנו רואים יותר ויותר חברות שלוטשות עיניים לשווקים גיאוגרפיים אחרים. כך, למשל, לפני כחודש הודיעה ענקית הביוטכנולוגיה אמג'ן על רכישת חברת התרופות הגנריות MN פארמה הטורקית.

אתה יכול לסמן שווקים נוספים שמעניינים את ענקיות הפארמה?

"אני אפרק את זה לשני סוגים של אסטרטגיות שחברות נוקטות כדי להיות גלובליות. אסטרטגיה אחת היא לפנות למדינות כמו ישראל - ואני משתמש בישראל כאב־טיפוס - שבהן יש מדע מתוחכם מאוד וטכנולוגיות הדור הבא בתחום התרופות. במדינות כמו ישראל ניתן למצוא גם חברות בשלבי פיתוח מוקדמים שיכולים לעזור לחברות הגדולות ליצור מוצרים חדשים שיביאו אותן לצמיחה.

"אסטרטגיה אחרת אנחנו רואים בשווקים המתפתחים שאותם אנחנו מכנים השווקים הצומחים כמו סין, הודו וחלק ממדינות מזרח אירופה – מדינות שבהן ההוצאה על הבריאות הולכת וגדלה. פייזר רכשה את טאוטו הברזילאית, דאיצ'י־סנקיו היפנית רכשה את רנבקסי ההודית ומעבדות אבוט רכשה את פירמאל ההודית. עסקאות שכאלו הביאו לרוכשות חשיפה לאוכלוסיות גדולות ושווקים צומחים.

"לפני כעשר שנים, אם היית בוחן את 20 העסקאות הגדולות במגזר הבריאות, היית מגלה שכמעט כולן הן עסקאות שבהן חברה אמריקאית רוכשת חברה אמריקאית או חברה אמריקאית רוכשת חברה מחוץ לארה"ב. היום כמעט מחצית מהעסקאות חוצות גבולות: חברה ישראלית רוכשת חברה גרמנית, חברה יפנית קונה חברה הודית, חברה אמריקאית רוכשת חברה ברזילאית וחברה סינגפורית רוכשת חברה טורקית. עסקאות התרופות התפוצצו גלובלית. למעשה, הצוות שלי מבלה היום הרבה יותר בטיסות מאשר לפני שנתיים, והיום אני מוצא את עצמי במקומות שלא חלמתי שאגיע אליהם".

מה חברות תרופות מישראל צריכות לעשות כדי לעניין את חברות הפארמה הגדולות?

"מבחינה היסטורית, ישראל היתה חזקה במכשור רפואי, דיאגנוסטיקה וטכנולוגיית הדמיה ופחות בביוטכנולוגיה, אבל זה משתנה. מה שישראל עשתה וצריכה להמשיך לעשות הוא להתמקד במוצרים חדשים העונים על הצורך הרפואי. אני חושב שהיתרון של חברות ישראליות הוא ביכולת להוכיח היתכנות בעלויות נמוכות לעומת החברות הגדולות או חברות בגודל דומה במדינות אחרות. מהניסיון שלי, ישראל ידועה בקרב חברות הפארמה הגדולות גם כבית חם לטכנולוגיות הדור הבא, ולכן יהיה קל לחברות כאלה לקנות חברות ישראליות או טכנולוגיה שפותחה בישראל".

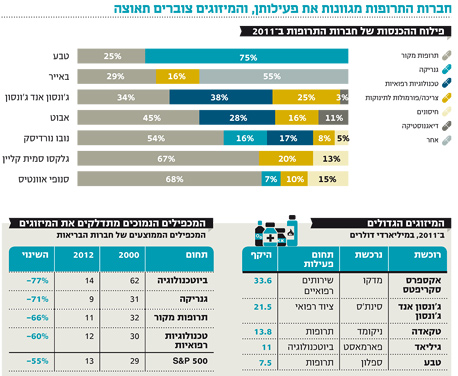

מכפילים נמוכים

לא מעט חברות תרופות ישראליות בשלבים קליניים מוקדמים פונות להנפקה ראשונית בבורסה (IPO), אולם לדעתו של היצ'נר, לא תמיד מדובר במהלך שטוב עבורן. "אני לא אתייחס לחברות ישראליות ואענה באופן כללי. שוק ה־IPO גרוע היום עבור חברות תרופות. יש חברות שבהן משקיעים עשו הרבה כסף, אבל כמות החברות שהונפקו ובהן המשקיעים הפסידו כסף היתה גדולה יותר. בארה"ב, אגב, האקזיט המועדף על חברות התרופות הוא אקזיט אסטרטגי — להימכר לחברה גדולה. למעשה, על כל עשר חברות תרופות שנמכרו, רק חברה אחת יצאה להנפקה".

אחת הסיבות לך שחברות התרופות הפכו היום לאטרקטיביות לרכישה היא רמת המכפילים הנמוכה בהערכת השווי של החברות. אם בינואר 2000 חברות הביוטכנולוגיה נסחרו בבורסה האמריקאית במכפיל ממוצע של 62, היום מתומחרות החברות במכפיל ממוצע של 14 בלבד. צניחה דומה במכפילים נרשמה גם בשווי יצרניות התרופות הגנריות שמשנת 2000 ועד היום התכווץ המכפיל שלהן ב־72% ל־9.

"במקביל לרמת המכפילים הנמוכה יחסית, חברות התרופות נהנות היום משוק חוב מפותח המאפשר להן להלוות מזומנים בעלויות נמוכות. זה הופך את שוק המיזוגים והרכישות לאטרקטיבי יותר. לכן אנחנו רואים היום שענקיות הפארמה מבצעות את כל הרכישות במזומן. למעשה, ברמת המכפילים הנוכחית, חברה המעוניינת לרכוש צריכה שמרכיב המזומן בעסקה יהיה כמה שיותר גבוה — עד לרמה שחברות דירוג האשראי מתחילות לצעוק ומורידות את הדירוג".

ואם בכל זאת חברה מעוניינת באפשרות של IPO. באיזה שלב קליני תציע ליזמים לצאת להנפקה?

"זה מסתכם במתמטיקה. כמה כסף אתה צריך להשקיע כדי להגיע לשלב הפיתוח הבא ואיזה מכפיל זה יעניק להערכת השווי לעומת נקודת הזמן הנוכחית. הצגה של מידע קליני — בין אם מדובר בחברת ביופארמה ובין אם בחברת מכשור רפואי — שמצביע יעילות ובטיחות ברמת מובהקות גבוהה שתאפשר לשווק את המוצר לחברות פארמה גדולות, זה המינימום. בכלל, ההחלטה ללכת ל־IPO מוקדם לרוב נועדה לגייס כסף ולא ליצור למשקיעים ערך. כדי שחברות ייצרו ערך למשקיעים, הן חייבות להציג מידע קליני טוב".

קן היצ'נר (52)תפקיד: מנהל הפעילות הגלובלית של סקטור הבריאות בגולדמן זאקס

מצב משפחתי: נשוי + 3

מגורים: ניו ג'רזי, ארה"ב

תפקיד קודם: מנהל הפעילות הגלובלית של תחום התרופות בגולדמן זאקס

השכלה: MBA מאוניברסיטת קולומביה

עוד משהו: לפני שהצטרף לגולדמן שירת כטייס בצי האמריקאי

תגובה אחת לכתיבת תגובה