כך תתמודדו עם מאי השחור בקרנות

חוזרים לבונקר? השקעה בכספיות עדיפה על השקליות הקצרות, בגלל הפוטנציאל לתשואה עודפת

תעשיית קרנות הנאמנות סובלת זו השנה השלישית ברציפות מחודש מאי שחור. החודש התאפיין בירידות שערים חדות, הן במניות והן באג"ח הקונצרניות, מה שגרם למחיקת חלק ניכר מהתשואות שהושגו מאז תחילת השנה. הסיבה שחוזרת על עצמה בכל שנה היא משבר החוב האירופי. כנראה, לא בכדי שגורה בוול סטריט האמרה: Sell in May and go Away.

הרצף השלילי החל ב־2010, אז עברה במאי תעשיית הקרנות מגיוסים לפדיונות של כ־2.7 מיליארד שקל והקרנות המנייתיות צנחו בכ־9%. במאי 2011 יוון עלתה שוב לכותרות והביאה עמה פדיונות של כ־3.5 מיליארד שקל בקרנות המסורתיות, שלוו בירידות "מתונות" יותר של כ־4% בקרנות המנייתיות. עד אמצע מאי עמדה 2012 בסימן של כניסת כספים לקרנות המסורתיות, והנה, שוב יוון טורפת את הקלפים, הפעם בחצי השני של החודש, וגורמת למעבר לפדיונות קלים בקרנות הקונצרניות ואג"ח כלליות, שמלוות בירידות שערים חדות בשוק המניות ובאפיק הקונצרני. הפעם, בנוסף ליוון ניתן להאשים גם את הדרמה במניות ובאג"ח חברות הסלולר ואת הצניחה באג"ח קבוצת אי.די.בי, שהובילו לירידות החדות.

המחיקה של מאי בקרנות

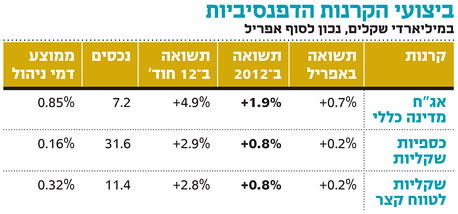

קרנות אג"ח חברות והמרה (ללא מניות) ירדו עד כה במאי בכ־2.7% ומחקו כ־45% מהתשואה שהושגה עד סוף אפריל. קרנות אג"ח כללי 10/90 ירדו החודש בכ־3% בממוצע ומחקו כ־60% מעלייתן עד סוף אפריל. בקרנות המנייתיות התמונה קשה יותר כאשר קרנות מניות בישראל עברו מהטריטוריה הירוקה לאדומה, וקרנות מניות חו"ל מחקו כ־70% מתשואותיהן. נראה שכסף רב עושה את דרכו חזרה לחוף המבטחים של הקרנות הכספיות (כ־1.1 מיליארד שקל מתחילת החודש) ואג"ח המדינה ללא מניות (כ־0.9 מיליארד שקל). לאחר חודש חיובי מאוד אבל סוער לא פחות בשוק האג"ח הממשלתיות, הרי שמפת ההשקעות השתנתה ומחייבת התייחסות מחודשת עבור אותם משקיעים המחפשים תנודתיות נמוכה ומינימום סיכון.

הירידות יצרו הזדמנויות

עבור המשקיעים השמרנים עומדות כמה חלופות. הקרנות הכספיות מציעות תשואה שנתית לפדיון של 2.65%-2.45% ברוטו, לפני דמי ניהול, לעומת הקרנות השקליות לטווח קצר (עד שנה), ובהן קרנות המק"מ, שמגלמות תשואה לפדיון של 2.7%-2.4%. דמי הניהול בקרנות השקליות הקצרות (0.3%) גבוהים בממוצע בפי שניים מאלו של הכספיות (0.15%).

חלופה דפנסיבית נוספת היא קרנות אג"ח מדינה ללא מניות, קרנות אג"ח מדינה טהורות או עם חשיפה מנייתית של עד 3 שנים, שמציעות כיום תשואה פנימית לפדיון של כ־3.5%-2.5% ברוטו. עם זאת, יש להביא בחשבון את דמי הניהול הגבוהים יותר בקרנות אג"ח מדינה (כ־0.85%) ואת התנודתיות הגבוהה יותר שלהן מזו של הקרנות הכספיות שיכולה לגרום להפסדים בטווח הקצר.

אנו מעריכים כי דווקא בשל הירידות החדות באפיק הקונצרני במאי, הרי שבטווח הבינוני והארוך יש הזדמנויות רבות באג"ח חברות שמחירן ירד בחדות. הקרנות הקונצרניות, גם בדירוגים הגבוהים, מציעות תשואות נאות עם כניסה נוחה יותר לאחר הירידות, גם אם גל הירידות טרם חלף. אולם, אם אתם עדיין חוששים מזעזועים בשווקים ומעדיפים לצמצם חשיפה לנכסי סיכון ולהגדיל את החלק הסולידי בתיק, מבין החלופות השמרניות, ישנה עדיפות לקרנות הכספיות, זאת גם בשל הרצון לשמור על תנודתיות נמוכה ועדיין לקבל פוטנציאל להשגת תשואה עודפת על פני החלופות.

השורה התחתונה: הקרנות הכספיות מייצרות כיום את אפשרות ההשקעה העדיפה למשקיע הדפנסיבי בטווח הקצר, מבחינת התנודתיות והתשואה.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות

לא התפרסמו תגובות לכתיבת תגובה