השוק הקונצרני מספק למשקיעים עניין רב בחודשים האחרונים. הריבית הנמוכה והזרמת הכספים המסיבית באירופה הוציאו בהדרגה את המשקיעים מהבונקר אל עבר איגרות החוב הקונצרניות בדירוגים השונים. בינתיים המשבר באירופה ממשיך ללוות את המשקיעים, והירידות במניות בישראל מובילות לצרות גם באג"ח הקונצרניות.

אחת הבעיות המרכזיות שאנו מזהים בתקופה האחרונה היא שבירת מיתוסים בהתייחסות המשקיעים לאפיק הקונצרני. אם בעבר היה מקובל שאג"ח הנסחרות במדדי התל בונד אינן מייצרות הזדמנויות לקבלת תשואות גבוהות, אך מספקות נזילות, תשואה עודפת על אג"ח ממשלתיות ויציבות יחסית, הרי שהיום התמונה שונה לחלוטין. 20% מהאג"ח הנסחרות בתל בונד־60 נסחרות בתשואה צמודת מדד של מעל 5%, זאת בזמן שהשקעה באג"ח ממשלתיות במח"מ מקביל מספקת תשואה של כ־0.6% בלבד. כלומר, כדי לאתר אג"ח בתשואה אטרקטיבית כבר לא חייבים להתמקד באג"ח שאינן בדירוג השקעה.

מיתוס נוסף שנשבר הוא החוסן שהמשקיעים מייחסים לבעלי השליטה המרכזיים במשק, כגון נוחי דנקנר, בעל השליטה בקבוצת אי.די.בי; אילן בן־דב, בעל השליטה בסקיילקס; או מוטי זיסר, בעל השליטה באלביט הדמיה. חוסר הביטחון בא לידי ביטוי בתשואות לפדיון של 75% באג"ח של סקיילקס, 56% באג"ח של אלביט הדמיה ו־37% באג"ח של אי.די.בי אחזקות.

גם התפיסה שחברות התקשורת הן השקעה דפנסיבית ספגה מפלה לאחר שמחירי האג"ח של פרטנר ירדו בחודש מאי לבדו ב־10%, אג"ח סלקום איבדו 6% מערכן ואג"ח HOT ירדו ב־8.5%. זאת בזמן שאג"ח פרטנר וסלקום עדיין נהנות מדירוג -AA - מצב שנראה למשקיעים מנותק מהמציאות החדשה בענף.

היום, כשכבר כמעט כולם מסכימים שדירוג האשראי של האג"ח אינו מהווה תחליף לניתוח עצמאי של החוב, ריכזנו כאן מדריך ובו שבע שאלות שיכולות לעזור למשקיע לנצל הזדמנויות, ובמקביל למזער טעויות.

1. הדו"חות הכספיים מכילים מאות עמודים. מהם הדו"חות החשובים ביותר?

רוב המשקיעים מתמקדים בדו"ח הרווח והפסד הקל יחסית לקריאה, דו"ח שזוכה בדרך כלל גם לעיקר תשומת הלב התקשורתית. מנהלי החברות יודעים זאת, ודואגים ככל הניתן להבליט בו את הנקודות החיוביות. לצד זאת, כדאי להביא בחשבון כי הדו"ח מציג תמונת מצב תקופתית בלבד, נתונים אינם נצברים וכולל עיוותים שונים.

המאזן, לעומת זאת, נצבר ומכיל מידע רב על תוצאות החלטות ההנהלה מהשנים הקודמות. כך, לדוגמה, חברות יכולות להציג רווח, אך בדיקת המאזן תגלה שזה אינו מספיק כדי לעמוד בהתחייבויות החברה, ולמעשה לחברה גירעון בהון העצמי. דו"ח נוסף שמומלץ לבחון הוא כמובן תזרים המזומנים. המשקיעים צריכים לזכור שחברות מגיעות לפשיטת רגל אם הן לא יכולות לשלם את החוב במועד. מכיוון שאי אפשר לשלם חוב עם רווחים אלא במזומנים, יש לבחון את דו"ח תזרים המזומנים, במטרה לוודא שהחברה מסוגלת לייצר כסף מהרווחים המופיעים בדו"ח הרווח והפסד. כך, לדוגמה, פערי זמנים בין מועד תשלום מוקדם של החברה לספקים לבין מועד קבלת תמורה כספית מאוחרת יותר מהלקוחות, מייצרים תזרים שלילי שעלול להעיד על מצוקה.

בשורה התחתונה, ניתן לוותר על קריאת מאות העמודים, אך חשוב מאוד להתמקד בנוסף לדו"ח הרווח וההפסד גם במאזן וגם בדו"ח תזרים המזומנים. התמקדות בדו"חות עיקריים אלה יכולה לספק מידע רב לקראת השקעה בחוב החברה.

2. האם הון עצמי גדול מספק כרית ביטחון יציבה?

הון עצמי משמש כסוג של כרית ביטחון למשקיעי האג"ח. במקרה שחברה נקלעת לבעיה תזרימית ולא מצליחה לשלם לבעלי החוב במועד, הון עצמי חיובי אמור להעיד כי סך הנכסים גדול מסך ההתחייבויות. במילים אחרות, מכירת הנכסים אמורה לממן החזר מלא לבעלי האג"ח ללא צורך בתספורת. עם זאת, בחינת ההון העצמי לבדו כמספר יכולה להטעות.

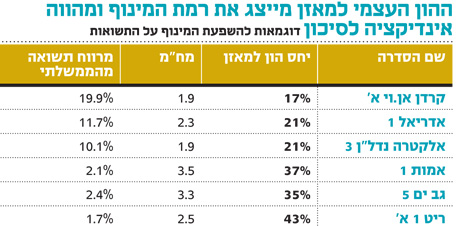

לצורך הדוגמה ניקח את אלקטרה נדל"ן ואת גירון העוסקות בתחום הנדל"ן המניב. ההון העצמי של אלקטרה נדל"ן עומד על 870 מיליון שקל לעומת הון עצמי של 313 מיליון שקל לגירון (נכון לסוף 2011). לפי מספר זה, נראה שהסיכון באלקטרה נדל"ן נמוך יותר, אולם בחינה כזו לא מתחשבת ברמת המינוף של החברות. ההון העצמי של אלקטרה "סוחב" מאזן של 4.1 מיליארד שקל לעומת מאזן של 760 מיליון שקל בלבד בגירון. כך מקבלים יחס הון למאזן של 21% באלקטרה נדל"ן לעומת יחס הון למאזן של 41% בגירון.

משמעות המינוף היא קריטית. במקרה ששווי הנכסים של אלקטרה יירד ב־10%, הונה העצמי יירד ב־50%, זאת לעומת ירידה של 24% בהון של גירון במקרה של ירידה זהה בשווי הנכסים. ירידה של 20% כבר תמחק כליל את ההון העצמי של אלקטרה נדל"ן. השוק מסתכל היטב על רמות המינוף ומתמחר את הניירות בהתאם.

ניתן לראות חלוקה ברורה לשתי קבוצות (ראו טבלה). קבוצה עם יחס הון למאזן ברמות של כ־40% וקבוצה עם הון למאזן באזור ה־20%. מרווחי התשואה בקבוצה הממונפת עלו בחדות בתקופה האחרונה, והאג"ח נסחרות ברמות דו־ספרתיות. כמובן שככל שהחברה ממונפת יותר, כך האג"ח שלה רגישות יותר לשינויים במצב הכלכלי ובתמחור הנכסים.

3. האם ניתן להסתמך על המינוף שעולה מהמאזן?

ההון העצמי שמופיע בדו"חות מושפע מתקנים חשבונאיים שעלולים דווקא להטעות. לכן חשוב לבחון את ההון הכלכלי ובעקבות כך גם את המינוף. כך, למשל, בדו"חות חברת פלאזה סנטרס נראה כי היחס של ההון העצמי למאזן עומד על 41%. לכאורה, מדובר ביחס גבוה המעיד על מינוף נמוך מהממוצע בתחום. אולם, בפועל חלק משמעותי מהנכסים מורכב מקרקעות ברומניה שלגביהן קיים ספק רב באשר לשווי שיתקבל במימוש עצמו.

השוק בכל אופן לא האמין לשווי, ושלח את האג"ח ב' של החברה לתשואות דו־ספרתיות ומרווח של כ־18% לעומת תשואת האג"ח הממשלתיות במח"מ מקביל. פערים משמעותיים בין ההון העצמי הכלכלי לחשבונאי ניתן לראות גם בסקיילקס, אי.די.בי, קרדן אן.וי ועוד. יש לזכור שמבחינת מחזיקי אג"ח, מה שקובע הוא השווי הכלכלי ולא החשבונאי.

4. מהו יחס הכיסוי החשוב ולאילו סוגי חברות הוא רלבנטי במיוחד?

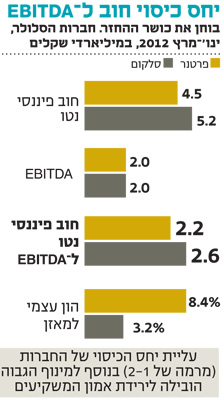

יחסי הכיסוי באופן כללי מספקים אינדיקציה לכושר ההחזר של חברה. יחס כיסוי חשוב הוא חוב פיננסי נטו ל־EBITDA (רווח לפני הוצאות מימון, מסים, פחת והפחתות). היחס מציג בדיקה מהירה וקלה יחסית לזמן בשנים שייקח לחברה לעמוד בהחזר חובותיה מהתזרים השוטף. ה־EBITDA משמש ככלי לבחינת התזרים מעבר לבחינת הרווח הנקי, זאת משום שהוצאות המימון משולמות, בין השאר, לבעלי האג"ח, והפחת שאינו תזרימי מקטין את הרווח הנקי.

חברות הסלולר הן דוגמה מצוינת לכך. סלקום ופרטנר נהגו עד לפני כשנה להציג EBITDA שמכסה את החוב הפיננסי נטו בתוך 1–2 שנים. יחס הכיסוי החזק היה הבסיס העיקרי לדירוגי ה־AA המרשים שלו הן זכו, למרות מינוף גבוה במיוחד. בתקופה האחרונה אנו רואים את יחס הכיסוי מתחיל לעלות, והמשקיעים שכבר פחות סלחניים למינוף הגבוה, הורידו את דירוג חברות הסלולר בפועל לקבוצת ה־A.

החיסרון של השימוש ב־EBITDA הוא בכך שאין התחשבות בהוצאות על רכוש קבוע ותחזוקה שוטפת. עם זאת, אפשר להניח שבעת מצוקה, חברה משקיעה פחות בקניית ציוד חדש ומתמקדת בהישרדות.

באופן כללי, יחסי הכיסוי הם אינדיקציה חשובה עבר חברות המתבססות על תזרימי מזומנים יציבים יחסית כמו חברות סלולר, ליסינג, מזון ותעשייה. בניתוח חברות נדל"ן בעלות תזרימי מזומנים משתנים ושיערוכי נכסים שאינם תזרימיים יחסי הכיסוי הנ"ל פחות רלבנטיים.

5. מהם סוגי הביטחונות הקיימים ועד כמה הם בטוחים?

ישנו מגוון רב יחסית של שעבודים אפשריים הניתנים על ידי חברות להבטחת החזר החוב למשקיעים. נתייחס לעיקריים שבהם, לפי ערכם לבעלי האג"ח תחת ההנחה התיאורטית שכל הביטחונות באותו שווי:

- שיעבוד ראשון על נכסים: שעבוד חזק וברור יחסית, אך ברמת נזילות שעלולה להיות נמוכה. דוגמא לשעבוד איכותי הוא קניון הקריון שממקום בקרית ביאליק ומשמש כבטוחה במליסרון ה'.

- שיעבוד על מניות סחירות: היתרון - השווי המשועבד לבעלי החוב ברור ונזיל. החיסרון - סטיית תקן גבוהה בשווי הביטחונות. לדוגמא: מניות פרטנר ובזן המשועבדות לחלק מהסדרות של סקיילקס ופטרוכימיים. חסרון נוסף הוא בצרכים של החברה המשועבדת. כך לדוגמא בעלי האג"ח של סאני קיבלו כבטוחה את מניות סקיילקס. השווי של מניות אלו עלול להיות אפסי במקרה שסקיילקס לא תוכל להחזיר את חובותיה, כפי שהשוק חושש בימים אלה.

- שיעבוד שני על נכסים: היתרון, שיעבוד על נכס ברור וספציפי שיוענק כפיצוי לבעלי האג"ח במידה והחברה לא תעמוד בהתחייבויותיה. כך למשל אג"ח ב.יאיר 9, הנהנית משעבוד שני ושלישי על קניון הפסגה בירושלים, נסחרת במרווח תשואה של 5.5%. זאת לעומת מרווח של 16% בב.יאיר 8. החיסרון של שיעבוד שני הוא במיקום הכרונולוגי בקרב הנושים. התמורה מהנכס תועבר רק לאחר שבעלי החוב להם שועבד הנכס בדרגה ראשונה יקבלו את כל כספם.

- שיעבוד על מניות לא סחירות: בנוסף לחסרונות של המניות הסחירות, במניות לא סחירות ישנה בעיה של נזילות ושקיפות. כך לדוגמא, המשקיעים באג"ח של אלעזרא היו לכאורה יכולים לישון בשקט היות ומניות חברת אלבר משועבדות להם בשווי הגבוה מערך החוב. אלא שבמקום זאת נראה שהם דווקא דואגים מאוד, שכן האג"ח נסחרת בתשואה של למעלה מ־19% כשהמח"מ 1.8 בלבד. זאת בין השאר מהחשש שביום הדין, השווי שיתקבל על מניות אלבר יהיה נמוך משמעותית מההון העצמי של אלבר המופיע בדו"חות הכספיים.

-

שיעבוד שלילי על נכסים: מדובר בהתחייבות של החברה שלא ליצור שיעבוד על נכסים קיימים לצד שלישי. ההתחייבות חשובה שכן אם הנושים נאלצים להתחלק בשלל, ישנה עדיפות לבעלי השעבודים. כלומר, הערך שיראו בעלי החוב, שלא גובו בביטחונות, ינבע משווי הנכסים הלא משועבדים. בנוסף, בפירוק, נושים בעלי שיעבוד שלילי קודמים מבחינת סדר הנשייה לנושים חסרי שיעבוד.

6. האם שיעבוד ראשון על נכסים מקטין בהכרח את הסיכון שבהשקעה?

שיעבוד ראשון על נכס הוא תמיד דבר מבורך. מבחינת המשקיע כדאי לברר מספר נקודות שעשויות לייצר הבדלים משמעותיים בשעת צרה.

- מהו הנכס המשועבד לבעלי החוב ובאיזו מדינה הוא נמצא? כך, למשל, אג"ח ב' של חברת אדרי־אל כולל שעבודים על חלקים מדיזנגוף סנטר וקניון קריית שמונה. מדובר בנכסים מוכרים, איכותיים שניתנים למימוש במידה והחברה לא תצליח לעמוד בהתחייבויות לבעלי האג"ח. את השפעת הבטוחה באדרי־אל, ניתן לראות באמצעות ההבדל במרווחי התשואה בין איגרת א' ללא הביטחונות, לאיגרת ב' הכוללת את השעבודים (ראה טבלה).

ניתן לראות שלמרות המח"מ הקצר יחסית באג"ח א', מרווח התשואה הגלום בה גבוה בכ־5.7% מאשר באג"ח ב' הארוכה יותר.

בניגוד לשעבוד האיכותי באדרי־אל, אג"ח ד' של נאנט מספק שיעבוד על מניות חברת רובינג, שעיקר פעילותה בפולין. לכאורה מדובר בשעבוד טוב המכסה את כל גובה החוב. אלא שתשואה של 22% מרמזת שהשוק לא מאמין לשווי של הבטוחה. המסקנה היא שיש לוודא ששווי הנכסים המשועבדים אכן מייצג נאמנה את סכום המזומנים שיתקבל בעת מימוש אפשרי.

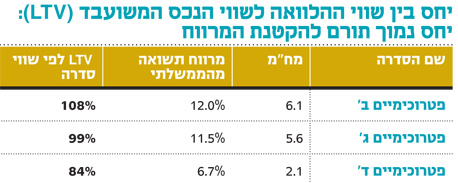

- מה היחס בין שווי ההלוואה לשווי הנכס המשועבד - (Loan To Value - LTV)? ככל שהיחס נמוך יותר, כך ערך החוב קטן ביחס לשווי הביטחונות שניתנו עליו, ומצבם של בעלי האג"ח משתפר.

דוגמה מצוינת לכך ניתן לראות באג"ח של פטרוכימיים (ראה טבלה). לחברה מספר סדרות המשועבדות במניות בזן ביחסים שונים. ניתן לראות בברור שככל שיחס החוב לבטוחה נמוך יותר - כך מרווח התשואה של הסדרה נמוך יותר. השווי של מניות בזן המשועבד למשקיעים בפטרוכימיים ד' גדול משווי החוב עצמו. זו הסיבה שהמשקיעים מרגישים נוח יותר ומתמחרים את הסדרה בהתאם.

7. מה לעשות עם אג"ח של חברה שצפויה להיקלע לקשיים, אך נסחרת בתשואה גבוהה?

השקעה באיגרות חוב של חברה כאשר כבר ברור שהיא נמצאת בהסתברות גבוהה בדרך להסדר, או פירוק, אינה מומלצת לבעלי לב חלש אך יכולה להניב תשואה גבוהה למשקיעים שמבצעים ניתוח פרטני לחברה. במקרה כזה תמחור איגרת החוב כבר אינו נעשה במונחי תשואה אלא במונחים של ריקברי (כמה כסף נקבל במידה שהחברה תגיע לפירוק לעומת המחיר אותו אנו נדרשים לשלם על האג"ח היום).

זו גם הסיבה לכך שאג"ח קצרות נסחרות לעיתים בתשואות גבוהות בהרבה מהאג"ח הארוכות של אותה חברה. כך האג"ח הקצרות של אמפל נסחרות בתשואה של מעל 400% לעומת תשואה "צנועה" של 49% באג"ח הארוכות יותר. השוק מתמחר את הסדרות לפי חלוקת השלל ולכן התשואה אינה רלוונטית.

על מנת להעריך כמה כסף יקבלו בעלי האג"ח במקרה של פירוק, יש להתייחס לשווי הכלכלי של נכסי החברה, למיקום האיגרת בסדר הנשייה, הביטחונות המשועבדים לסדרה הספציפית, ולעלויות הפירוק הצפויות. נקודה חשובה נוספת היא מרכיב הזמן. הסדרי חוב הם תהליכים ארוכים ומורכבים ולכן יתכן ויחלוף זמן רב עד שהכסף יתקבל בפועל.

ערך חיובי בניתוח הריקברי יחסית למחיר השוק, מעניק אופציית רכישה מעניינת. במידה ואכן תסריט הפירוק יתממש, המשקיעים צפויים לקבל ממימוש הנכסים, תזרים גבוה מהשקעתם המקורית. במידה והחברה תצליח להתגבר על הקשיים, המשקיעים יראו תמורה גבוהה הרבה יותר. כך לדוגמא, משקיעים יכולים להחליט היום אם הם מעוניינים להשקיע באחת מסדרות האג"ח של סקיילקס, פטרוכימיים ואי.די.בי על פי ניתוח הריקברי. אמנם מדובר במלאכה שגוזלת זמן אך התשואה עבורה משתלמת ככל שהפאניקה גדלה.

השורה התחתונה: הסערה בשוק הקונצרני מקשה היום יותר מתמיד להסתמך על פרמטרים כגון דירוגי אג"ח, זהות בעל השליטה, או הסתמכות על חברות שנחשבו בעבר כדפנסיביות. כעת, חשוב לבחון מרכיבים כגון יחס ההון למאזן, יחסי הכיסוי והשיעבודים לאג"ח.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות

2 תגובות לכתיבת תגובה