צילום: בלומברג

צילום: בלומברג

רכבת ישירה לממשל הרוסי

אג"ח ראשן ריילווייס לפדיון ב־2019 נסחרת בתשואה של 9.2%. תמיכת ממשלת רוסיה מהווה יתרון מהותי

גודלה של רוסיה, תנאי השטח שלה, האקלים ופיזור האוכלוסייה בה הפכו את הרכבת לחיונית ביותר, והיא מהווה 85% מהתחבורה במדינה. חברת הרכבות הרוסית ראשן ריילווייס (Russian Railways) מנהלת 85 אלף ק"מ של רשת מסילות ברזל, והיא בעלת הנכסים השנייה בגודלה במדינה, בהיקף של כ־2.8 טריליון רובל (85.5 מיליארד דולר).

ראשן ריילווייס מובילה גם מבחינה גלובלית, וממוקמת במקומות השלישי והרביעי בעולם בתובלת מטען ותובלת נוסעים, בהתאמה. החברה מעסיקה 1.2 מיליון עובדים, כמעט 1% מאוכלוסיית המדינה, ותרומתה לכלכלת רוסיה נאמדת ב־2.4% מהתל"ג השנתי.

יתרון חשוב שראשן ריילווייס נהנית ממנו הוא הבעלות של ממשלת רוסיה שמאשרת את תוכנית ההשקעות והתקציב, מפקחת על המינוף ודואגת שהחברה תצליח לממן את הוצאותיה השוטפות וההוניות. כך, למשל, היא מעניקה לחברה סובסידיות של כ־80 מיליארד רובל בשנה, סכום שלבדו מספיק לשירות החוב ותשלומי הדיבידנד מדי שנה, וכן דואגת להזרים הון בסכומים עצומים - מעל ל־175 מיליארד רובל ב־2010 ובמחצית הראשונה של 2011 - מרביתן באמצעות הזרקות הון. לנוכח החסות הממשלתית לא מפתיע שלחברה יש גישה נוחה לגיוסי חוב וקשרים טובים עם הבנקים המקומיים.

סיכון מטבעי

הצד השני של המטבע הוא שהשקעה בחוב של החברה מייצרת חשיפה כפולה לרוסיה - חשיפה לקונצרן ולמטבע המקומי. בטווח הארוך צריך להביא בחשבון גם את השפעת הרפורמה בתחבורת הרכבות ואת צעדי ההפרטה שהחלו במדינה. מכירת חלק מהחברות־הבנות וכניסה של חברות המובילות נוסעים בפרברים יביאו ליצירת תחרות שתנגוס (במעט) בהכנסות של ראשן ריילווייס. בנוסף, המדינה אישרה הפרטה של 50% ממניות החברה, וכעת מתנהלים דיונים באיזה קצב זה יבוצע.

מינוף נמוך במיוחד

בשלב זה לא ניתן לדעת בוודאות כיצד ישפיע המהלך על עסקי החברה, אך גם לאחריו תישאר הבעלות העיקרית בידי הממשלה וחשיבותה של החברה למדינה לא תשתנה. בהיבט הפיננסי ישנו סיכון אחר, שנובע מתוכנית השקעות שאפתנית עם הוצאות שנתיות של 400–500 מיליארד רובל עד 2015, סכום מהותי בהשוואה לתזרים EBITDA שנתי של 350–450 מיליארד רובל.

ראשן ריילווייס כמעט שלא ממונפת. החוב הפיננסי מהווה רק 12% מהמאזן שלה ושווה להיקף ה־EBITDA. אך, גם אם מביאים בחשבון את התמיכה הממשלתית וההיקף האדיר של נכסים למימוש, כדי לשרת את תוכנית ההשקעות ושאר התחייבויותיה, לא מן הנמנע שהחברה תידרש לגייס חוב נוסף בעתיד. להערכתנו, הממשלה תתערב ותשנה את תוכנית ההשקעות בהתאם לצורכי הנזילות של החברה, או שתספק את המימון הנדרש, מה שמעניק ביטחון לבעלי החוב.

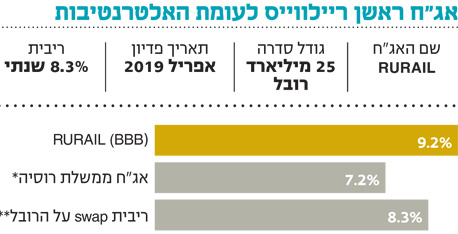

האג"ח של החברה נקובה ברובל, לפדיון ב־2019. היא נסחרת בתשואה של 9.2% - 2% יותר מאג"ח ממשלת רוסיה למשקיעי חוץ.

השורה התחתונה: האג"ח מומלצת לאור המינוף הנמוך של החברה והגב הפיננסי שמעניקה הממשלה, שמייצר ביטחון ביכולת החזר החוב.

הכותבת היא אנליסטית חוב גלובלי באלטשולר שחם

לא התפרסמו תגובות לכתיבת תגובה